자영업자 부부 재무설계 3편

사람들이 지출을 줄일 때 눈여겨보지 않는 항목이 있다. 경조사비·여행비·미용비 등 1년에 걸쳐 쓰는 비정기지출이다. 소액인 데다 이따금씩 발생하는 지출이어서 관리가 어렵기 때문이다. 이런 이유로 일부 상담자는 비정기지출을 신용카드 할부금으로 한데 몰아넣기도 한다. 이거 괜찮은 방법일까. 더스쿠프(The SCOOP)와 한국경제교육원㈜이 한 부부의 비정기지출을 다듬었다.

![비정기지출은 소액이라도 예산을 세워 관리해야 한다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202211/55818_84096_2013.jpg)

대출금 이자 문제로 고민에 빠져 있는 자영업자 김호수(가명·47)씨와 그의 아내 양희나(가명·45)씨. 5년 전 집을 구하기 위해 주택담보대출(2억5000만원)을 받으면서 부부는 처음 5년은 3.4% 고정금리, 그 이후엔 변동금리를 옵션으로 선택했다. 하지만 최근 정부가 물가 안정을 이유로 금리를 연거푸 올리면서 부부도 대출금리 인상을 피하기 어려워졌다.

그렇다고 대출을 갚을 수 있는 돈이 있는 것도 아니다. 코로나19의 보릿고개를 견디느라 비상금까지 김씨가 운영하는 가게에 털어 넣었기 때문이다. 부부는 다시 목돈을 만들기 위해 아등바등 노력했지만 상황은 좀처럼 나아지지 않았다. 고민 끝에 필자와의 재무상담을 통해 하루빨리 대출을 갚을 방법을 찾아보기로 결정했다.

부부의 문제가 무엇일까. 필자는 부부가 경제적인 부분에서 제대로 소통하지 않는 점에 주목했다. 장사를 하는 김씨는 아내에게 자신의 월소득을 정확히 알려주지 않았다. 지출 내역도 공유하지 않았다.

이런 소통방식은 부부가 함께 자금을 모아나가는 데 도움이 되지 않을뿐더러 부부간의 관계를 악화할 가능성도 있었다. 필자는 소득·지출을 부부가 공유해야 한다고 조언했고, 남편이 이를 받아들이면서 문제가 일단락됐다.

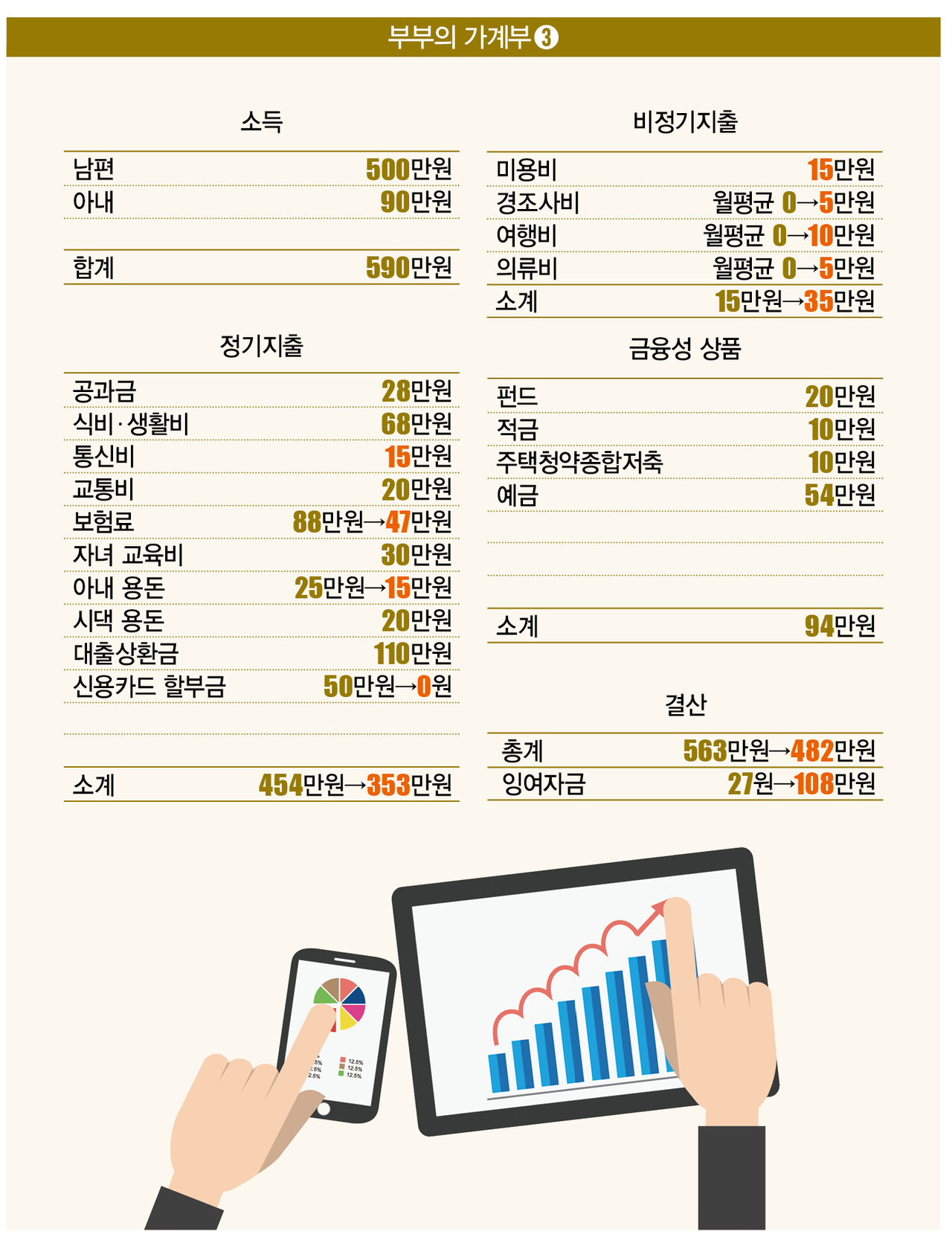

이제 다음 단계로 넘어가자. 1차 상담에서 필자가 살펴본 가계부 내용을 요약하면 이렇다. 부부의 총 수익은 590만원으로 남편이 500만원, 아르바이트를 하는 아내가 90만원을 번다. 지출은 정기지출 496만원, 금융성 상품 94만원 등 590만원이다.

2차 상담에선 부부의 재무 목표를 확인했다. 부부는 ▲하루빨리 대출금 갚기 ▲노후 준비를 꼽았고, “자녀 교육비도 마련해야 한다”는 필자의 조언도 받아들여 총 3가지 목표를 설정했다.

아울러 본격적인 지출 다이어트도 시작했다. 정기지출인 통신비를 32만원에서 15만원으로 17만원 절감하고, 미용비(25만원)도 1년에 걸쳐 쓰는 비정기지출로 옮긴 뒤 예산을 15만원으로 설정해 10만원 줄였다. 이에 따라 총지출도 590만원에서 563만원으로 27만원 줄었다. 여유자금이 27만원 늘어났다는 얘긴데, 부부의 재무 목표를 달성하기엔 아직 한참 모자라다.

이런 틀 안에서 지출을 더 줄여나가 보자. 필자의 경험상 가장 효과적인 건 보험료(88만원)를 줄이는 거다. 특정 보험은 시간이 지나면서 불필요해질 수 있다. 새로운 보험에 가입한 결과, 보장이 중복되는 경우도 많다. 그런데도 한번 가입하면 덮어두고 살펴보지 않는 이들이 숱하다.

김씨 부부도 그랬다. 두 자녀(13·11)를 둔 부부는 아이들 보험료로만 한달에 23만원을 낸다. 이는 이제 10대 초반인 자녀들에겐 무척 과한 액수다. 그렇기에 필자는 자녀 보험을 30세 만기 상품인 1만5000원대 건강보험만 유지하고 나머지를 전부 해지했다. 부족한 보장은 저렴한 실손보험에 새로 가입하는 방식으로 메웠다. 그렇게 자녀 보험은 23만원에서 7만원으로 16만원 줄었다.

부부에게도 불필요한 보험(월 65만원)이 많았다. 암 관련 보장이 중복되는 보험이 여럿 있었고, 장점이 적고 가격만 비싼 갱신형 보험도 있었다. 적립금을 쌓는 보험도 눈에 띄었다. 적립금은 만기 시 되돌려받는 금액이라고 생각하면 이해하기 쉬운데, 그럴 바엔 그 돈을 이자율이 좋은 은행상품에 저축하는 게 훨씬 이득이다.

필자는 이런 불필요한 보험을 싹 정리하면서 가장 기본적인 보험(월 40만원)만 남겼다. 가족 보험료에서만 총 41만원을 아낀 셈이다. 아울러 각종 보험을 해지하고 받은 해지환급금(450만원)도 확보했다.

신용카드 할부금(월 50만원)도 살폈다. 다른 상담자들과 달리 부부는 경조사비·여행비·각종 세금 등 1년에 걸쳐 쓰는 비정기지출이 전혀 없었는데, 각각의 지출을 한장의 신용카드로 전부 해결하고 있어서였다. 워낙 많은 지출항목이 섞여 있던 탓에 분류하기가 어려워 신용카드 할부금으로 ‘퉁친’ 셈이었다.

지출을 효과적으로 줄이려면 비정기지출도 꼼꼼히 계산해야 한다. 그래야 1년치 예산을 설정하고 그에 걸맞게 생활할 수 있다. 따라서 신용카드 할부금을 전부 갚은 뒤, 비정기 예산을 하나씩 추가해보기로 했다. 이를 위해 보험 해지환급금 450만원 중 300만원을 사용해 남은 신용카드 할부금(총 300만원)을 모두 상환했다. 따라서 정기지출에서 신용카드 할부금은 제로가 됐다.

그런 다음, 비정기지출 항목에 경조사비(월평균 5만원), 여행비(월평균 10만원), 의류비(월평균 5만원)를 새로 만들었다. 모두 합하면 20만원으로, 신용카드 할부금(50만원)을 쓸 때와 비교해 보면 총 30만원을 아낀 셈이다. 마지막으로 월 25만원씩 쓰던 아내 용돈도 15만원으로 10만원 줄였다.

이렇게 2차 상담이 모두 끝났다. 부부는 보험료 41만원(88만→47만원), 신용카드 할부금 50만원(50만→0원), 아내 용돈 10만원 등 총 101만원을 줄이는 데 성공했다. 여기서 새로 추가한 비정기지출 20만원을 빼고, 기존 여유자금 27만원을 더하면 총 108만원을 여유자금으로 확보한 셈이다. 신용카드 할부금을 내고 남은 보험 해지환급금 150만원도 있었다.

이제 이 돈으로 부부의 3가지 재무목표를 달성하는 일만 남았다. 과연 부부는 원하는 바를 이룰 수 있을까.

서혁노 한국경제교육원㈜ 원장

shnok@hanmail.net | 더스쿠프 전문기자

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?