50대 부부의 재무설계➌

잦은 모임은 과소비의 원인

모임 후 2차·3차 경계해야

50대는 자기 관리가 필수다. 가벼운 등산이나 실내 운동 등 건강을 챙길 수 있는 모임에 들어두면 도움이 된다. 주의해야 할 점은 운동이 아닌 모임이 목적이 돼선 안 된다는 것이다. 운동 후 회식이나 술자리에 빠지다 보면 건강은 물론이고 불필요한 지출도 생기기 마련이다. 더스쿠프와 한국경제교육원㈜이 한 부부의 모임회비를 꼼꼼히 살폈다.

![운동 모임 후 회식은 건강에 좋지 않을뿐더러 지출 증가의 원인이 된다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202212/56085_84801_473.jpg)

새로운 창업 문제로 고민 중인 박상중(가명·55)씨와 이나희(가명·54)씨 부부. 작은 쇼핑몰을 운영 중인 박씨는 보유 중인 오피스텔을 팔고 대출을 받아 1인 세신숍을 창업하려고 한다. 이를 반대하는 아내는 차라리 그 돈으로 노후를 제대로 준비하자고 박씨를 설득한다.

둘의 의견이 평행선을 달리자 부부는 재무설계를 받고 해답을 찾아보기로 결정했다. 2차 상담에서 필자는 현재 금리가 치솟은 탓에 대출을 받아 창업하기에 시기가 나쁜 점, 노후가 전혀 대비돼 있지 않다는 점을 들어 남편을 설득했다. 다행히 남편이 이를 받아들여 창업에 관해선 더이상 얘기하지 않기로 했다. 대신 부부의 미래를 설계하는 것에 집중하기로 의견을 모았다.

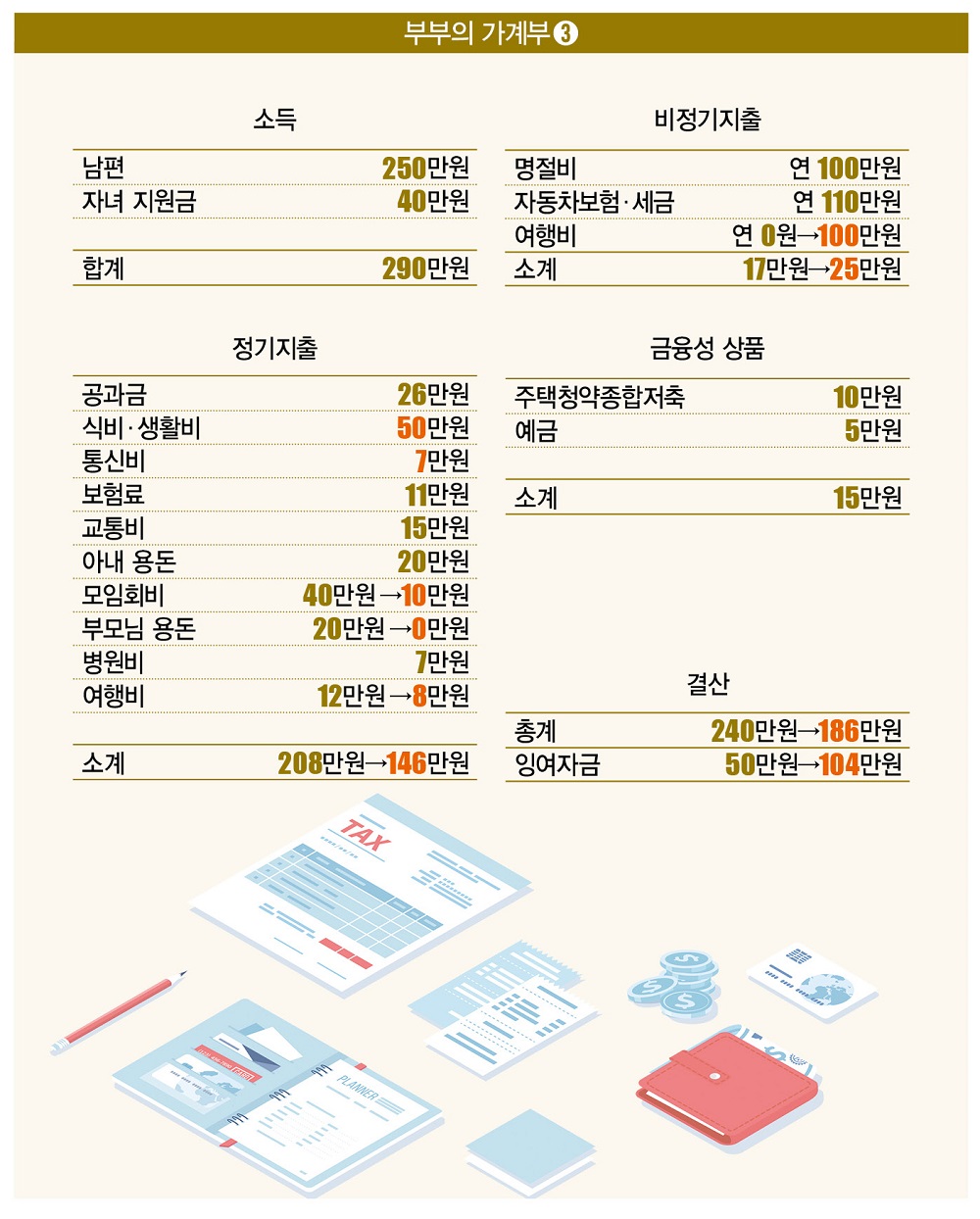

상황을 어느 정도 정리한 뒤엔 가계부를 점검했다. 언급했듯 자영업을 하는 부부의 월 소득은 290만원이다. 남편이 생활비로 250만원을 내고, 두 자녀(28·26세)가 매월 40만원씩 지원한다. 지출로는 정기지출 258만원, 1년간 쓰는 비정기지출 월평균 17만원, 금융성상품 15만원 등 290만원이다.

부부가 세운 재무 목표는 ▲오피스텔 활용 방안 결정 ▲노후 준비 ▲두 자녀의 결혼자금 마련 등 3가지다. 이를 달성하기 위해 지출도 본격적으로 줄였다. 식비·생활비를 85만원에서 50만원으로, 통신비를 22만원에서 7만원으로 줄여 총 50만원을 절약했다. 바꿔 말해 여유자금이 50만원 늘었지만 이 정도로는 부부의 재무목표를 달성하기에 부족하다.

그러므로 계속해서 지출을 줄여나가 보자. 다행스러운 건 지출 줄이기의 단골 메뉴인 보험료(11만원)는 손볼 곳이 없다는 점이다. 두 자녀가 스스로 번 돈으로 자신들의 보험료를 내고 있고, 중복되거나 불필요한 보험도 없다. 따라서 보험료는 그대로 두기로 했다.

다음 타깃은 월 40만원씩 내는 모임회비다. 부부의 생활 수준을 생각하면 비용이 꽤 큰데, 이는 남편 탓이 크다. 모임에 나가는 걸 좋아하는 남편은 회장·고문으로 각종 모임에서 활발하게 활동하고 있다. 주말마다 나가는 탁구동호회부터 동창회, 등산 모임 등 빠지지 않는 곳이 없다.

문제는 모임 이후 부수적인 지출이 발생한다는 점이다. 탁구동호회만 해도 그렇다. 모임 후 술집에 모여 2차·3차를 가는 경우가 비일비재하다. 남편은 “건강을 위해서 운동한다”고 늘 둘러대지만 운동하러 가는 사람이 회식에 빠지질 않으니 앞뒤가 맞지 않는다.

필자는 남편에게 모임의 목적을 분명히 해야 한다고 조언했다. 사업을 위한 모임이면 어쩔 수 없지만, 그렇지 않다면 지금은 불필요한 모임을 확 줄여야 한다. 조언을 들은 부부는 모임 이후에 발생하는 회식은 참여하지 않기로 했다. 또 가족 모임, 비즈니스상 모임만 필수로 참여하고 나머지는 참여 횟수를 확 줄이기로 했다. 이런 방법을 통해 부부는 모임회비를 40만원에서 10만원으로 30만원 줄였다.

부모님 용돈(20만원)도 해결할 필요가 있다. 정확히는 남편 박씨의 부모님께 드리는 돈인데, 지출을 줄이기에 앞서 주의해야 할 점이 있다. 부모님 용돈은 민감한 지출항목이므로 잘못 건드리면 부부의 불화로 이어지기 쉽다.

안 그래도 아내는 결혼 후 한번도 빠지지 않고 박씨 부모님께 용돈을 드렸던 점을 꽤 못마땅하게 생각하고 있었다. 그렇다고 남편에게 “용돈 안에서 해결하라”고 말하기도 난감했다. 남편이 한달에 얼마를 버는지도 불분명할뿐더러 남편의 기분이 상할까 걱정됐기 때문이다.

필자가 총대를 메기로 했다. 남편에게 가계 재정에선 더이상 부모님 용돈을 지출해선 안 된다고 설득했다. 이에 따라 남편은 아내에게 주는 생활비 250만원이 아닌, 쇼핑몰로 번 소득 안에서 부모님 용돈을 드리기로 결정했다. 대신 아내도 시어머니를 더 자주 찾아뵙는 등 신경을 쓰기로 했다. 이렇게 부모님 용돈은 20만원에서 0원으로 줄었다.[※참고: 남편은 아내에게 쇼핑몰 운영으로 번 소득을 공개하지 않겠다고 선언한 바 있다.]

마지막으로 한달에 12만원씩 쓰는 여행비를 정기지출에서 비정기지출로 옮겼다. 또 1년 예산을 100만원으로 제한했다. 월 8만원식 쓰는 셈이므로 여행비 지출은 12만원에서 8만원으로 4만원 줄어들었다.

이렇게 2차 상담이 끝났다. 부부는 모임회비 30만원(40만→10만원), 부모님 용돈 20만원(20만→0원), 여행비 4만원(12만→8만원) 등 54만원을 줄이는 데 성공했다. 따라서 여유자금은 50만원에서 104만원으로 2배 늘었다.

이제 부부가 보유 중인 오피스텔의 처분 방식을 결정하고 재무솔루션을 세우는 일이 남아 있다. 무엇보다 오피스텔 처분 여부를 빨리 결정해야 한다. 오피스텔은 특성상 건물이 노후화할수록 임대소득이 떨어지는 경향이 있어서다. 또 아파트처럼 억단위의 프리미엄이 형성되기 힘들다는 점도 오피스텔의 단점 중 하나다. 과연 부부는 어떤 선택을 내릴까. 다음 시간에 자세히 소개하겠다.

서혁노 한국경제교육원㈜ 원장

shnok@hanmail.net | 더스쿠프 전문기자

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?