안창남의 생각⓫ 억울한 납세자

부당한 처분에 재산권 침해돼도

과세관청 해석과 명령에 따라야

납세자 위한 구제제도 마련 필요

여기 과세관청의 부당한 처분으로 억울하게 세금을 납부한 이가 있다. 납세자로선 황당하기 그지없지만, 항의할 곳이 없다. 법원은 납세자가 다툴 만한 길을 열어주지 않고, 조세심판원은 길은 터주지만 귀를 열지 않는다. 과연 해외에서도 이럴까.

![납세자가 권리를 구제받는 데 어려움을 겪는다면 국가가 해결해야 한다.[일러스트=게티이미지뱅크·더스쿠프 포토]](https://cdn.thescoop.co.kr/news/photo/202301/56361_85621_3328.jpg)

대낮에 가로등을 켜는 일을 반복하는 사람이 어린 왕자의 눈에 띄었다. 해마다 별이 점점 빠른 속도로 돌아 1분에 한번씩 낮과 밤이 바뀌는 통에 그는 쉴 틈 없이 가로등을 켰다가 다시 껐다.

이 모습을 안쓰럽게 여긴 어린 왕자가 그 이유를 물었더니 ‘명령’이란 답이 돌아왔다. 어린 왕자가 ‘이해가 안 된다’고 되묻자, 그는 이렇게 말했다. “이해할 것도 없어. 명령은 그냥 명령이니까.”

낮에 가로등을 켜는 일이 비합리적이지만 명령이라면 하고야 마는 어른들의 시대착오적 행태를 지적한 프랑스 소설가 생텍쥐페리의 「어린 왕자」는 여전히 우리 사회의 고질적인 병폐를 치유해야 하는 필요성을 지적하고 있다.

이 소설의 내용을 우리 현실에 대입해보자. 명령대로 가로등을 켜고야 마는 과세관청 때문에 ‘억울한 납세자’가 늘고 있다.

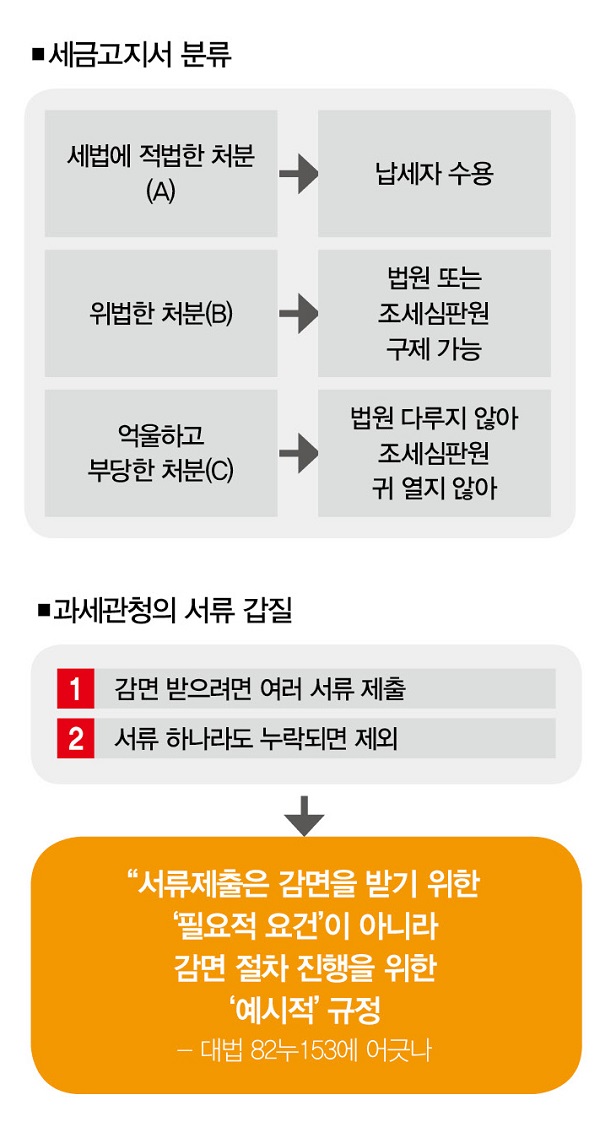

세금고지서를 분류하면 ▲세법에 적법한 처분(A) ▲위법한 처분(B) ▲억울하고 부당한 처분(C)으로 나뉜다. ‘세법의 해석과 적용은 과세의 형평과 해당 조항의 합목적성에 비춰 납세자의 재산권이 부당하게 침해되지 않아야 한다(국세기본법 제18조)’는 내용의 조문대로 고지서를 발부하면 A가 되고 그렇지 않으면 B가 된다.

그렇다면 C는 어떤 경우일까. B라고 판단하긴 어렵지만 형평과 합목적성에 어긋나 ‘억울하고 부당해’ 결과적으로 납세자의 재산권을 침해하는 것이리라. 입법 미비나 오류로 발생하고 가혹하다는 특징이 있다.

예를 들어, 농지를 취득한 후 8년 이상 ‘직접 경작’을 한 뒤 팔면 양도소득세 전액을 감면하는데, 여기서 직접 경작이란 의미는 농업에 ‘상시’ 종사하고 농작업의 2분의 1 이상을 자신의 노동력으로 하는 것이다(조세특례제한법 제69조 등).

과세관청은 ‘직접’과 ‘상시’에 집착한 해석을 한다. 옆집에 부탁해서 논갈이 했다면 ‘직접’이 아니라고 하고, 농부의 손이 곱거나 해외라도 몇번 갔다 오면 ‘상시’ 종사하지 않았다는 이유를 들어 세금을 추징한다. 항의하면 세법 조문이 그렇게 쓰여 있기 때문에 어쩔 수 없다고 말한다. 도시민에 비해 담세능력이 떨어지는 농민을 보호하고자 하는 입법 취지는 온데간데없다.

더구나 세금 감면을 받으려면 여러 서류를 첨부해야 한다. 서류 하나라도 누락하면 감면 대상에서 배제한다. 명령이기 때문이란다. 인근 행정기관에 조회하면 금방 확인할 수 있는 사안인데도 그렇다. 서류제출은 감면을 받기 위한 ‘필요적 요건’이 아니라 감면 절차 진행을 위한 ‘예시적’ 규정이란 대법원 판결(82누153)에도 어긋날뿐더러 전자정부를 지향한다는 취지도 무색하게 만든다.

더 가관은 과세관청에 감면 여부를 문의하고 가능하다는 의견을 문서로 받았음에도 다시 세법을 엄격하게 해석해 세금을 부과하는 행위다. 항의하면 단순한 상담에 불과한 안내 수준의 행정서비스일 뿐이라는 졸렬한 답을 내놓는다.

저잣거리 시정잡배 세계에서도 ‘낙장불입’이란 불문율은 지켜진다. 배울 만큼 배운 사람들이 왜 그럴까. 선진국 세무행정은 납세자와 수직적 관계에서 수평적 관계(Horizontal Compliance)로 전환한 지 오래다.

‘명령’ 앞에 납세자 권한 위축

문제는 이뿐만이 아니다. 억울하고 부당한 처분(C)이 내려졌을 때 납세자가 다툴 수 있는 길도 제한적이다. 법원은 C를 아예 받아주지도 않는다(행정소송법 제1조).

조세심판원 등 행정심판기관은 C의 문제를 처리할 권한을 갖고 있지만(국세기본법 제55조), 정작 귀를 열진 않는다. 명령은 명령이라는 것이다. 이런 행정심판기관이라면 굳이 존재할 필요가 있을까. 시간과 돈만 드는 건 아닐까.

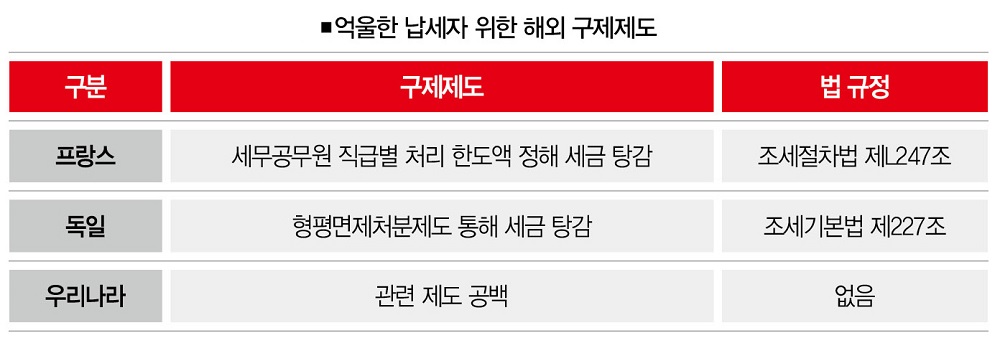

그럼 다른 나라에선 어떨까. 프랑스는 C의 처분을 받은 납세자에게 일선 세무공무원의 직급별 처리 한도액을 정해 양심에 따라 세금을 탕감해주고 있다(조세절차법 제L247조). 독일은 ‘형평면제처분제도’를 통해 세금을 깎아주고 있고(조세기본법 제227조), 미국도 이와 유사한 제도를 두고 있다

이들 국가 못지않게 공부를 많이 한 우리나라는 왜 이런 제도를 시행하지 못할까. 선한 마음과 착한 양심을 지닌 세무공무원과 납세자가 많이 있음에도 제3자(상급기관이나 감사원 등)가 이들을 믿지 못해서 그렇다. 세금의 속성을 전혀 모르는 ‘책상물림 서생’들이 탁상공론 수준에서 세법 틀을 짠 것도 그 원인 중의 하나일 게다.

국가가 납세자의 억울하고 부당한 세금을 보유하는 것이 정당한가. 그렇지 않다. 납세자의 권리구제의 공백이 있다면 이를 적극적으로 해결해야 한다. 그래야만 국가가 국민에게 세금을 거둘 정당성을 얻는다.

안창남 강남대 세무학과 교수

acnanp@yahoo.com

키워드

#더스쿠프 #경제주간지 #안창남 교수 #세금 #납세자 #조세제도 #세금고지서 #과세형평성 #재산권 #과세관청 #국세기본법 #조세특례제한법 #담세능력 #세금 감면 #형평면제처분제도개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?