30대 직장인 재무설계

청년층 부채 날로 늘어나

30세 미만 부채 증가율 심각

30대 직장인 은영씨의 고민

장녀 노릇 하느라 빚만 늘어

자기만의 삶 찾을 수 있을까

# 20‧30대 젏은층이 빚에 허덕이고 있다. 빚을 지는 이유는 제각각이다. 신혼집을 마련하기 위해서, 생활비가 부족해서, 가족을 부양하기 위해서 등등. 문제는 그 심각성이다. 젊은층의 자산 대비 연체율이 높아지고 연체율도 심각한 수준이라서다.

# 직장인 황은영(가명‧36)씨는 가족을 부양하기 위해 빚을 졌다. 10년 넘게 가족을 책임져온 황씨는 최근 허무함에 시달리고 있다. 오랜 직장생활에도 남은 건 2000만원 안팎의 빚뿐이었기 때문이다. 황씨는 앞으로 ‘나를 위한 삶’을 살 수 있을까.

![가족 부양 부담에 힘들어하는 첫째딸이 적지 않다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202310/59102_93991_4236.jpg)

20‧30대 젊은층의 부채가 가파르게 증가하고 있다. 통계청의 가계금융복지조사 결과에 따르면, 연령별 부채 보유액은 30세 미만 5014만원, 30대 1억1307만원, 40대 1억2328만원, 50대 1억763만원 등이었다. 30세 미만 청년층의 부채 보유액이 가장 적었다.

하지만 눈여겨봐야할 건 증가율이다. 부채 규모는 40대 가구가 가장 컸지만 증가율은 30세 미만이 훨씬 높았다. 지난해 30세 미만 청년층의 부채는 2021년(3550만원) 대비 41.2% 늘어났다. 전 연령층에서 가장 높은 증가율이다. 30세 미안을 제외한 전연령층은 한자릿수 증가률을 기록했다.

더 큰 문제는 젊은층의 재무건전성이 악화하고 있다는 점이다. 자산 대비 부채 비율은 30세 미만 37.1%로 2021년 29.2%보다 7.9%포인트 높아졌다. 나머지 연령층인 30대(28.0%→27.4%), 40대(22.0%→20.8%), 50대(17.8%→16.8%)는 자산 대비 부채 비율이 감소했다.

이같은 통계는 심각한 함의를 갖고 있다. 미래의 주요 소비층인 젊은층이 빚에 허덕이고 있다는 의미여서다. 홍성국 의원(더불어민주당)이 발표한 자료에 따르면 국내 19개 은행의 20대 연체율은 올 6월 기준 1.4%로 지난해의 0.7%보다 두배 가량 상승했다.

금융회사에서 사무직으로 근무하는 황은영(가명ㆍ36)씨도 최근 빚 때문에 고민이 많다. 황씨의 부채는 2000만여원으로 30대 가구 평균(8915만원)보다는 적다. 하지만 다수의 30대가 주택 구입을 위해 빚을 지는 반면 황씨는 가족 부양과 생활비 명목으로 빚을 지고 있었다.

그는 “빚을 내서 집을 사더라도 결국은 자기 자산이 되는 것 아니냐”면서 “내 경우엔 주택 마련은커녕 가족 뒷바라지하느라 부채가 늘다 보니 돈을 벌어도 허무한 마음이 든다”고 말했다.

황씨는 그동안 편찮으신 부모님 병원비를 지원해 왔다. 다행히 부모님 수술이 무사히 끝나 향후 병원비로 목돈이 필요할 일은 없을 듯하다. 하지만 30대 중반에 결혼자금은커녕 순자산을 모으지 못한 탓에 심리적 스트레스가 이만저만이 아니다. 앞으로 황씨는 부채를 모두 상환하고 자신의 결혼과 주택 마련을 위해 올인하고자 한다. 그는 목표를 이룰 수 있을까.

Q1 지출구조

황씨의 월급은 280만원이다. 소비성지출은 통신비 14만원, 식비 30만원, 교통비 12만원, 문화생활비 2만원 등 58만원이었다. 여기에 부모님 용돈ㆍ경조사비ㆍ교육비ㆍ쇼핑비ㆍ휴가비 등으로 사용하는 비정기지출이 연간 275만원이었다. 월평균 비정기지출이 23만원으로 소비성지출은 총 81만원이었다.

여기에 보장성보험 22만원, 신용대출상환금 36만원 등 비소비성지출이 58만원이었다. 보험료를 구체적으로 살펴보면 부모님 보험료 3만원, 본인 보험료 19만원 등이었다. 황씨가 이처럼 보험료에 많은 돈을 납입한 건 ‘보험 하나’ 가입하지 않았던 부모님의 병원비 탓에 고생한 경험이 있기 때문이다.

황씨는 “뒤늦게 부모님 보험을 가입하려니 가입할 수 있는 상품이 거의 없더라”면서 “‘나부터 잘 대비하자’란 생각에 여러 보험에 들었다”고 말했다. 신용대출상환금은 생활비 명목으로 빌린 2000만원에 대한 것이었다.

이렇게 총 지출은 139만원으로 잉여자금은 141만원이다. 매달 목돈의 잉여자금이 발생하는 황씨가 신용대출까지 받아야 했던 이유는 언급했듯 부모님 병원비ㆍ가족 생활비 등 불규칙한 지출이 많았기 때문이다. 더구나 잉여자금 141만원은 황씨 스스로 어디에 썼는지도 파악하지 못한 채 사라지고 없었다.

Q2 문제점

‘사람 좋을수록 돈 못 모은다’는 우스갯소리가 있다. 황씨에게는 들어맞는 말이었다. 희생정신이 강한 첫째딸인 황씨는 집안의 가장 역할을 맡아왔다. 직장생활을 시작한 20대 중반부터 10여년간 가족을 부양해 왔다.

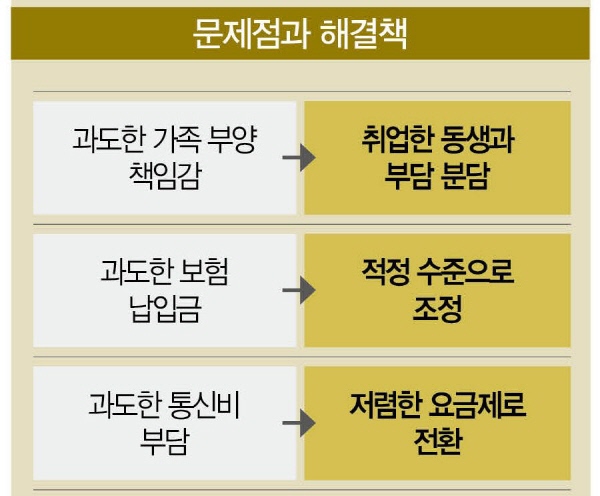

하지만 이같은 일방적인 희생은 황씨에게나 가족들에게나 ‘마이너스’ 요인이 될 수 있다. 가족 문제는 가족이 공동책임을 지고 해결하는 게 좋다. 더욱이 최근 동생이 취업에 성공한 만큼 황씨의 금전적 부담을 덜 필요가 있다.

황씨의 또다른 문제는 ‘보이지 않는 빚’이 많다는 점이다. 예컨대 매월 납입하는 통신비가 14만원에 달했는데 이중 6만원이 기계값이었다. 되도록이면 기계값을 일시에 상환하고, 저렴한 요금제로 바꿔 지출을 최소화하는 것이 좋다. 요금제의 경우 제휴할인이나 장기간 가입자 대상 할인 쿠폰 등 절약 방법이 다양한 만큼 조금만 노력한다면 매달 수만원의 비용을 절약할 수 있다.

22만원에 달하는 보험료도 문제였다. 부모님 보험료(3만원)를 제외하더라도 매달 19만원의 보험료를 납입하는 건 과했다. 30대 중반인 황씨의 경우 1만2000~1만6000원대 실손보험에 가입하는 게 적합하다. 여기에 본인이 원하는 일반보험을 추가로 가입할 수 있다.

그렇다손 치더라도 30대 중반 직장인에게 보험료는 월평균 7만원선이면 족하다. 황씨로선 매달 10만원 이상을 보험료로 낭비하는 셈이었다. 황씨가 불필요하게 납입 중인 보험료의 가치를 계산해 보면 어마어마하다. 매달 10만원씩 20년을 모으면 원금이 2400만원에 달한다. 여기에 물가상승률 4%를 적용하면 20년 후 가치는 5334만원가량이 된다. 이런 목돈을 보험료로 낭비할 필요가 있을까.

Q3 해결점

이제 황씨의 재무구조를 다시 짜보자. 우선 부모님 치료가 끝나면서 불규칙하게 사용해온 잉여자금 141만원을 활용할 수 있게 됐다. 먼저 통신비를 보자. 당장 목돈이 없어 남은 기기할부금(60만원)의 일시 상환은 어려웠다. 대신 저렴한 요금제로 갈아타 3만원(14만원→11만원)을 절약했다. 보장성보험은 중복되는 항목을 없애 납입금을 10만원(22만원→12만원) 아꼈다.

비정기지출(23만원)은 비정기지출 통장을 따로 만들어 활용하도록 하면서 매달 나가던 23만원을 일단 절약했다. 이렇게 황씨가 활용할 수 있는 자금 총 177만원으로 재무설계를 다시 했다. 먼저 비정기지출 통장에 50만원씩 모으도록 했다. 여기엔 동생도 힘을 보태 부모님 용돈·가족 생활비 등으로 사용할 계획이다.

주택마련의 첫걸음인 주택청약종합저축에 최소 납입금(2만원)으로 가입했다. 그동안 제대로 된 저축 하나 없던 황씨. 우선 안정적인 적금 상품에 매달 100만원씩 납입하도록 했다. 단기적금 상품으로 추후 예치금 1000만원이 모아지면 신용대출의 원금을 상환하는 데 쓸 계획이다.

결혼자금을 모으기 위해 적립식펀드(20만원)에도 가입했다. 나머지 잉여자금 5만원은 통장에 모아두도록 했다. 이렇게 가족을 위해 희생해온 황씨는 ‘자신의 삶’을 위한 첫걸음을 뗐다.

강서구 더스쿠프 기자

ksg@thescoop.co.kr

도움말=서혁노 한국경제교육원㈜ 원장

shnok@hanmail.net | 더스쿠프 전문기자

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?