M&A와 승자의 저주

“승자의 저주는 옛말이다. 이제 과거처럼 무차별 인수에 나서지 않는다. 꼼꼼히 전략을 세워 M&A를 핵심역량 강화 수단으로 활용하고 있다.” 기업 인수 소식은 종종 듣지만, 무리한 인수로 휘청이는 기업 소식은 좀처럼 들리지 않는다. 정말 승자의 저주는 사라진 걸까. 만약 그렇다고 생각한다면 당신은 환상에 빠진 것이다. M&A를 쥐고 흔드는 건 여전히 ‘마이너스의 손’들이다. 더스쿠프(The SCOOP)가 M&A와 승자의 저주의 상관관계를 분석했다.

![M&A가 재계의 새로운 성공 방정식으로 자리매김하고 있지만 여전히 리스크가 많다.[사진=연합뉴스]](https://cdn.thescoop.co.kr/news/photo/201903/34071_43413_3712.jpg)

연초부터 기업 인수ㆍ합병(M&A) 시장이 뜨겁다. 최대어로 꼽히는 넥슨을 노리는 기업 면면을 보면, 지금 분위기를 엿볼 수 있다. 넷마블ㆍ카카오를 비롯한 굴지의 IT기업뿐만 아니라 KKRㆍ베인캐피털ㆍMBK파트너스 등 글로벌 사모펀드간 합종연횡이 활발하다. 몸값이 10조원이 넘는 것으로 추정되는 넥슨은 계약이 성사되면 국내 M&A 시장의 새 역사를 쓴다.

이밖에도 ‘LG유플러스의 CJ헬로 인수’ ‘SK텔레콤의 티브로드 인수’ ‘현대중공업의 대우조선해양 인수’ 등 굵직한 계약이 물밑에서 진행 중이다. 모두 조 단위가 넘는 메가딜이다. 과거 한국 재계에서 M&A는 달갑지 않은 단어였다. ‘재벌의 문어발식 사업 확장’이란 부정적인 꼬리표가 대표적이었다. 본업과 관계없는 무차별적인 M&A로 몸집을 불린 기업들은 외환위기 이후 공중분해 되기도 했다.

외국인 투자자의 적대적 M&A에 치를 떨던 때도 있었다. 2003년 소버린자산운용이 SK텔레콤의 최대주주인 SK 지분 14.99%를 취득하며 경영권을 위협했던 게 대표적이다. 2006년엔 칼 아이칸 연합이 KT&G 지분 6.59%를 취득하며 적대적 M&A를 공언했다.금호아시아나그룹처럼 대규모 M&A로 몸집을 불렸던 기업들이 큰 위기에 빠진 사례도 적지 않다. 동원할 수 있는 자금 이상의 비싼 돈을 들이곤 그 후유증을 못 이기는 ‘승자의 저주’는 M&A의 대표적인 부작용이다.

하지만 최근 분위기는 다르다. M&A가 ‘만병통치약’으로 통한다. 저성장 기조에 돌입한 경제 여건 속에선 이만한 성장전략이 없다는 평가다. 특히 글로벌 기업들의 M&A 성공스토리가 좋은 본보기가 됐다. 이렇게 성장한 대표적인 회사가 구글이다. 구글은 2001년 이후 2018년까지 모두 220여개 크고 작은 회사를 인수했다.

M&A에 치를 떨던 재계

그중에서도 안드로이드와 유튜브는 구글에 인수된 이후 각각 모바일과 동영상 콘텐트 시장의 독점 플랫폼으로 성장했다. 2014년 인수한 딥마인드로는 인공지능(AI) 시장을 선도하는 중이다. 글로벌 M&A 시장이 갈수록 규모가 커지는 이유다. 2010년 2조3000억 달러였던 거래 규모는 2017년엔 3조7000억 달러로 훌쩍 뛰었다.

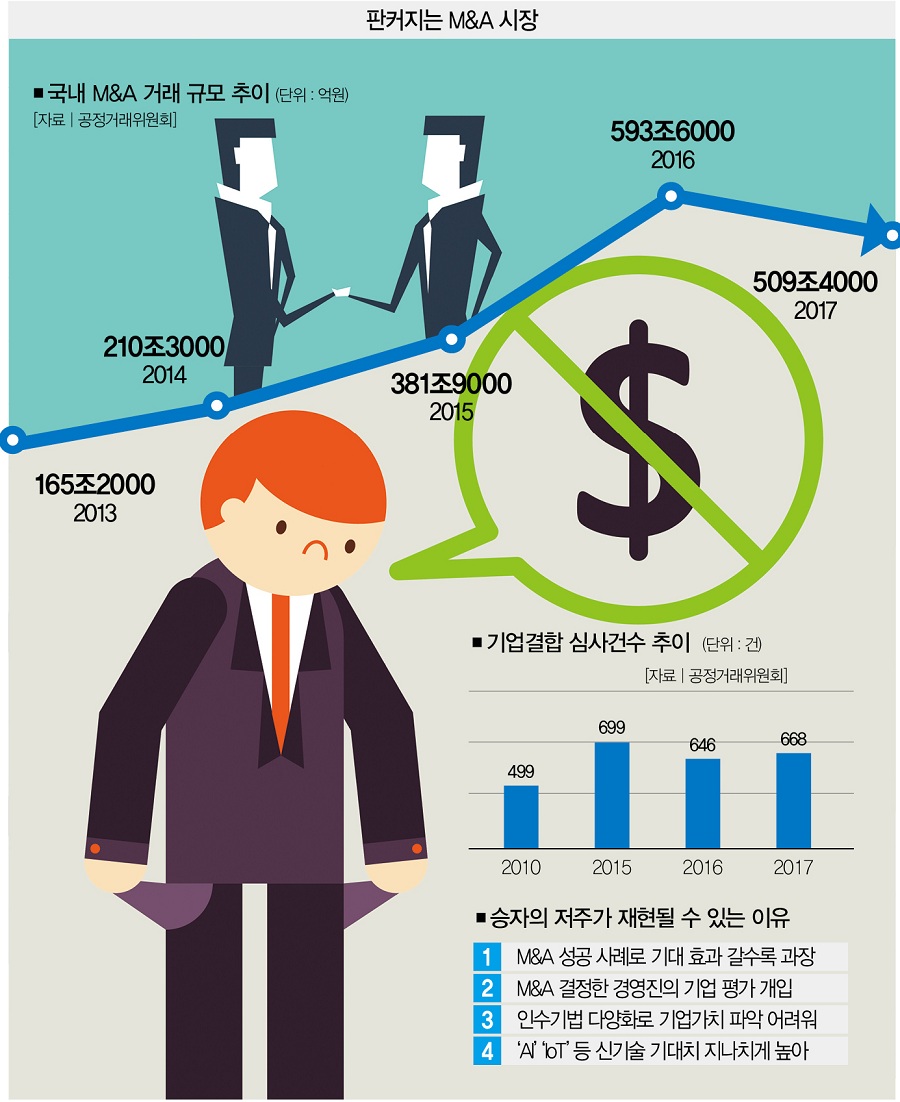

한국의 M&A 시장의 성장은 더 드라마틱하다. 2010년 215조원에 불과했던 M&A 거래 규모는 2016년 509조4000억원으로 치솟았다. 과거처럼 문어발식 사업 확장을 위한 단순덧셈형 방식의 M&A는 좀처럼 찾기 힘들다. 사업재편 및 핵심 경쟁력 확보를 위한 M&A가 늘고 있다. 2014년 삼성ㆍ한화 빅딜, 삼성ㆍ롯데 빅딜 등 대기업간 M&A가 대표적이다. 2016년 12월엔 한국 M&A 시장의 새 역사가 쓰였다. 삼성전자가 글로벌 차량용 전장업체인 하만을 9조원에 삼켰을 때다.

이 때문인지 최근 재계에서 승자의 저주의 사례를 찾는 건 쉽지 않다. 호반건설의 대우건설 인수, 미니스톱 인수전 지연 등 승자의 저주 우려가 불거질 때마다 계약이 틀어졌다. M&A시장에 ‘선택과 집중’이 트렌드로 자리 잡았단 얘기다.

그만큼 M&A는 매력적인 기업 성장전략이다. 수십 년이 걸릴지 모르는 시장 진입기간을 단숨에 없애고, 벌어진 점유율 격차로 한숨만 쉬던 기업을 선두로 역전할 수 있게 만드는 마법이라서다. 어느덧 M&A는 기업 경영의 변수가 아닌 상수로 떠올랐다.

그렇다고 모든 기업이 ‘마이더스의 손’이 될 수 있는 건 아니다. M&A 전문가들은 과거보다 M&A 전략이 촘촘해졌음에도 기업들이 언제든 ‘마이너스의 손’으로 전락할 수 있다고 경고한다.

기본적으로 M&A의 기대효과가 과대평가되는 경우가 많아서다. 기업 M&A 자문 전문가인 김근수 회계사의 설명을 들어보자. “현실에서 기업 가치를 매기는 일은 생각처럼 쉽지 않다. 지금 당장 영업이익률이 좋더라도, 업황이 언제까지 호황을 누릴 수 있을지는 미지수다. 인수 후 시너지 효과도 부풀려지기 쉽다. 그런데도 냉정하게 보는 게 쉽지 않다. 평가에 기업 경영진의 입김이 개입되기 때문이다.”

M&A 낙관론 대세

‘승자의 저주’ 시나리오엔 무리하게 M&A를 시도한 기업이 유동성 부족에 시달리는 것만 있는 게 아니다. M&A 전략을 담당했던 중견 IT 기업의 한 임원은 “최근 4차 산업혁명이 뜨면서 관련 기술을 보유한 스타트업이 매물로 나온 걸 살펴봤는데, 헐거운 기술력을 갖추고 있고 팀 내부 분쟁이 잦아 관심을 접었다”면서 “괜히 인수했다가 기업 문화만 틀어지는 게 아니냐는 우려 때문이었는데, 많은 경쟁사가 입질을 놓고 있다는 소식에 놀란 적이 있다”고 토로했다.

M&A엔 매출, 영업이익 등 겉으로 드러나는 가치뿐만 아니라 보유 기술이나 인재, 사업의 장래성, 인수 후 발생하는 시너지 효과 등 변수가 많다는 얘기다.

물론 M&A에 따른 승자의 저주는 결과론이다. 사례마다 지향하는 목적도 다르고 적용되는 전략과 법칙도 다를 수밖에 없다. 하지만 한가지 확실한 건 M&A를 시도한다는 것 자체가 기본적으로 그 기업의 현실과 경제 상황을 낙관하고 있다는 얘기다. 이게 틀어지면 언제든 낭패를 볼 수 있고, 다양한 모습의 승자의 저주로 나타날 공산이 크다. 이제 M&A는 만병통치약이란 환상에서 벗어날 때다.

김다린 더스쿠프 기자 quill@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?