하반기 투자 나라면 이렇게❹ 자산관리

초저금리 시대가 활짝 열렸다. ‘초저금리가 나와 무슨 상관인가’라고 생각하면 오산이다. 초저금리 시대엔 과거와 같은 예적금으론 자산을 불릴 수 없다는 의미가 깔려 있다. 바꿔 말하면, 투자가 필수인 시대가 됐다는 얘기다. 그렇다면 투자자는 무엇을 해야 할까.

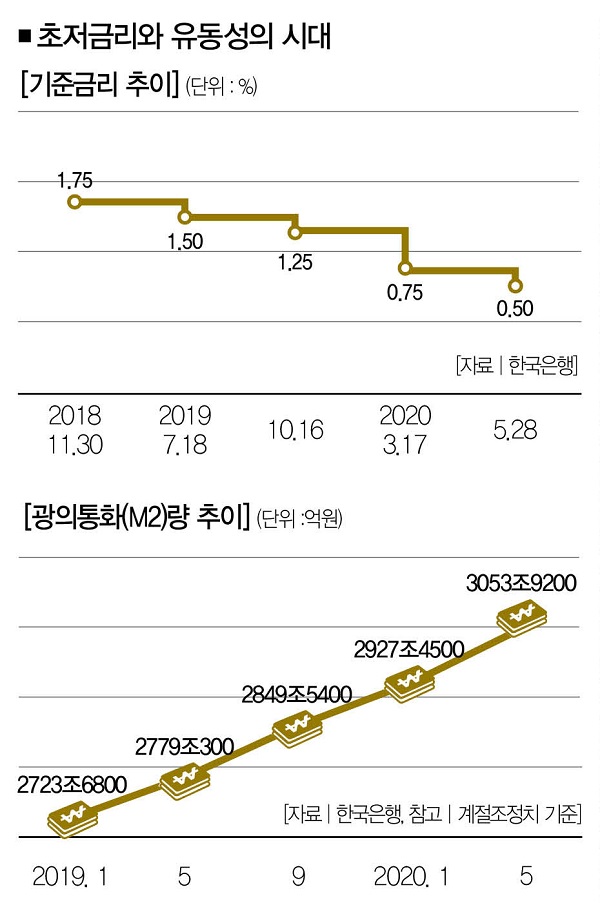

0.5%의 초저금리 시대가 열렸다. 코로나19로 얼어붙은 경제를 살리기 위한 정책이라지만 초저금리 시대를 살아가야 하는 서민에겐 큰 과제가 생긴 것이나 다름없다. 예금과 적금으로는 자산을 불릴 수 있는 시절은 끝났다고 봐야 하기 때문이다.

은행연합회 공시 자료에 따르면 국내 5대 은행(KB국민은행·신한은행·하나은행·우리은행·NH농협은행) 적금 상품의 금리(12개월)는 0.6~1.9%(기본금리 기준)를 기록했다. 산술상 매월 100만원씩 1년을 모아도 받을 이자가 3만9000~12만3500원(세전 기준)밖에 되지 않는다는 얘기다. 은행보다 금리가 높은 저축은행 적금상품의 평균 금리도 2.43%에 불과했다. ‘금리를 활용해 돈을 벌 수 있느냐’는 질문이 무의미해진 셈이다.

넘쳐나는 유동성도 살펴야 한다. 한국은행에 따르면 수시입출금식 예금 등 바로 현금화할 수 있는 협의통화(M1)는 5월 1035조1000억원을 기록했다. 유동성을 나타내는 광의통화(M2)는 사상 처음으로 3000조원을 돌파한 3053조9200억원으로 전월 대비 34조원이나 늘었다. ‘시장에 돈이 넘쳐나는 것이 나와 무슨 상관이 있느냐’고 생각하면 오산이다.

유동성의 증가는 화폐가치의 하락을 뜻하기 때문이다. 전문가들이 ‘이런 시기일수록 자산관리를 잘해야 한다’고 주장하는 이유다. 금리가 낮고 유동성이 넘치는 때에 아무것도 하지 않는다는 건 자산을 갉아먹는 일이나 다름없어서다.

그렇다면 자산관리는 어떻게 해야 할까. 자산관리는 소득을 구분하는 것에서 시작한다. 소득은 일을 해서 버는 ‘노동소득’과 돈이 돈을 버는 ‘자본소득’으로 나눌 수 있다. 유동성이 넘치는 지금 눈여겨봐야 할 것은 자본소득이다. 자본시장의 성장을 무시할 수 없는 시대에 살고 있어서다.

투자의 첫걸음은 자산관리

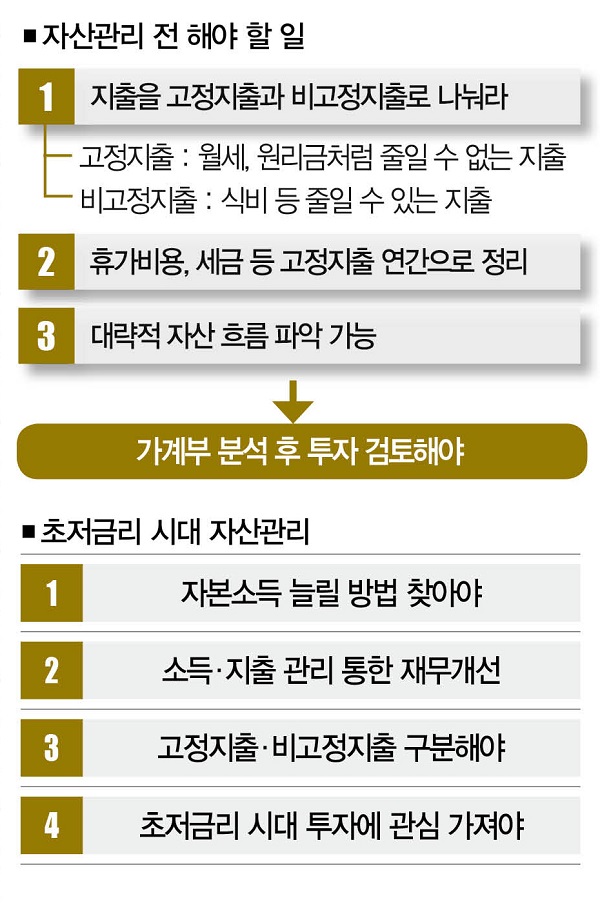

소득을 구분했다면 이제 어떻게 해야 자본소득을 높일 수 있을지 고민해야 한다. 평범한 직장인이라면 노동소득에만 의존하고 있을 공산이 크기 때문이다. 이를 위해 가장 필요한 것이 현재 재무상황을 파악하는 일이다. 쉽게 말해 가계부를 보거나 쓰자는 거다. 단순히 수입과 지출을 기록하라는 의미가 아니다. 현금 흐름과 자산 현황을 연동하는 작업은 반드시 거쳐야 할 절차다.

이 단계에서 필요한 것이 지출의 구분이다. 지출은 고정지출과 비고정지출로 나눌 수 있다. 언뜻 보면 쉬운 말 같지만 그렇지 않다. 많은 사람이 고정지출과 비고정지출을 구분하는 데 애를 먹는다. 쉽게 풀어보자. 고정지출은 노력해도 줄이기 힘든 지출이다. 월세와 같은 주거비, 대출 원리금 등을 생각하면 된다. 비고정지출은 절약하면 얼마든지 줄일 수 있는 지출이다. 여기에 매년 고정적으로 나가는 휴가비용, 세금 등의 지출을 연간 지출로 정리하면 대략적인 자산의 흐름을 파악할 수 있다.

지출을 구분하는 데 성공했다면 줄일 수 있는 지출이 보일 것이다. 고정지출이라고 생각했던 것 중에도 노력 여하에 따라 줄일 수 있다. 줄일 수 있는 지출과 그렇지 않은 지출을 파악하면 모으는 게 가능한 자금의 규모가 파악된다. 이 과정이 종잣돈을 모으는 첫 단계다. 뻔한 얘기라고 치부하기 전에 한달만 실행에 옮겨보길 권한다. 무턱대고 지출을 줄이는 것보다는 훨씬 효과적인 방법일 것이다.

다음은 이렇게 모은 종잣돈을 어떻게 활용할지를 정하는 절차다. 언급했듯 초저금리 시대에는 자본소득을 높이는 방법을 고민해야 한다. 필자는 주식시장을 눈여겨볼 필요가 있다고 생각한다. 투자감각을 익히는 데는 주식투자만 한 투자처가 아직은 없다. 초저금리의 영향으로 넘쳐나는 유동성이 흘러갈 곳도 결국은 주식시장일 공산이 크다.

고정지출·비고정지출 구분

관심을 가져야 할 업종으로는 4차 산업의 핵심이 될 언택트(비대면·untact), 제약·바이오 등이다. 실제로 네이버·카카오·엔씨소프트·넷마블 등이 대거 포진해 있는 KRX 미디어&엔터테인먼트 지수는 올해 초 1796.74포인트에서 7월 17일 2745.66포인트로 오르며 52.8% 상승세를 기록했다. 같은 기간 KRX헬스케어 지수도 50.5% (2905.58포인트→4373.28포인트) 상승했다. 코로나19 이슈로 관련 업종을 향한 관심이 높다는 걸 감안하면 성장세는 당분간 이어질 가능성이 높다.

초저금리, 유동성이 넘쳐나는 시대다. 전통적인 재테크 방법인 예금과 적금으로는 자산을 불리기 힘든 시절이다. 고금리 시대로 돌아갈 가능성도 희박하다. 과거와 같은 고성장을 이루는 건 불가능한 일이기 때문이다. 투자가 선택이 아닌 필수인 이유다. 고금리 시대가 끝났다는 현실을 받아들이고, 초저금리 시대에서 살아남을 방법을 모색해야 할 때다.

글 = 강천웅 리치밸런스 대표

knownot@naver.com

정리 = 강서구 더스쿠프 기자

ksg@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?