인적분할 목적은 SK하이닉스 투자활성화

SK텔레콤 분할하면 사업 간 시너지 적어

SK텔레콤 분할 둘러싸고 시장 반응 엇갈려

SK텔레콤의 인적분할은 예견됐던 일이다. SK하이닉스의 투자활로를 열어주기 위해 반드시 거쳐야 하는 일이었기 때문이다. 문제는 SK하이닉스를 제외한 사업영역에서 어떤 효과를 얻을 것이냐는 점이다. 일부에선 기업가치가 오를 것이라며 기대감을 드러냈지만 반대 의견도 있다. 사업 간 시너지를 내거나, 기업가치를 제고할 만한 요인이 많지 않다는 이유에서다. 더스쿠프(The SCOOP)가 SK텔레콤의 인적분할 플랜을 분석해 봤다.

![SK텔레콤이 올 상반기 안에 인적분할 여부를 최종 결정한다.[사진=연합뉴스]](https://cdn.thescoop.co.kr/news/photo/202104/50448_70986_4112.jpg)

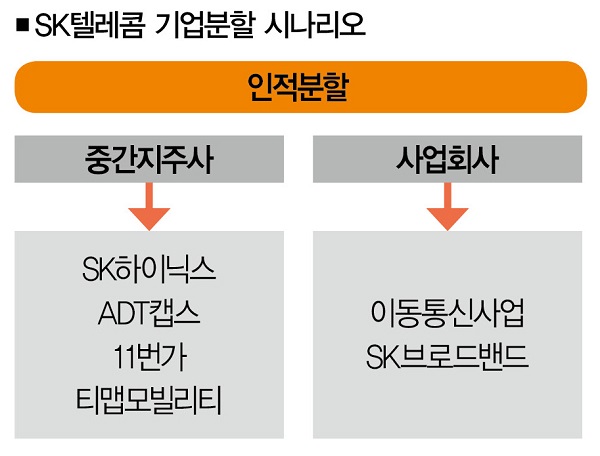

SK텔레콤이 몸을 쪼갤 것이란 전망이 현실이 됐다. 지난 14일 SK텔레콤은 인적분할을 검토하고 있다는 점을 공식 인정했다. 올 상반기 안에 최종 결정을 내릴 예정이다. 분할 방법은 간단하다. 통신사업에 기반을 둔 사업회사(존속회사)와 중간지주인 투자회사(신설회사)로 쪼갠다. 사업회사엔 기존 이동통신사업부와 SK브로드밴드가, 투자회사엔 SK하이닉스ㆍADT캡스ㆍ11번가ㆍ티맵모빌리티 등이 편입된다.

SK텔레콤의 분할 추진은 예견됐던 일이다. SK하이닉스 때문이다. SK그룹의 지배구조를 보면 지주사인 SK가 SK텔레콤의 지분을 26.8% 보유하고 있고, SK텔레콤이 SK하이닉스 지분을 20.1% 가지고 있다. SK하이닉스는 SK텔레콤의 자회사이자, 지주사 SK의 손자회사인 셈이다.

현행법상 지주사의 손자회사가 다른 회사의 주식을 소유하려면 지분 100%를 보유해야 한다. 그런데 인수ㆍ합병(M&A) 시장에선 지분 100%를 사고파는 경우가 흔치 않다. 당연히 투자에 제약이 생길 수밖에 없다. SK그룹 계열사 중 덩치가 가장 큰 데다 사업경쟁력을 높이기 위해 공격적 투자가 필요한 SK하이닉스로선 손자회사라는 게 치명적 결함이었다.

이 문제를 해결하기 위한 방법이 SK텔레콤의 지주사 전환이다. SK텔레콤이 중간지주사로 전환하면 SK하이닉스는 (중간)지주사의 자회사가 돼 투자에서 자유로워지기 때문이다.

또다른 이유도 있다. 내년부터 개정 공정거래법이 적용된다는 점이다. 개정 공정거래법에 따르면 지주사가 보유해야 하는 자회사 지분은 현행 20%에서 30%로 바뀐다. SK텔레콤이 중간지주사가 되려면 SK하이닉스의 지분(현재 20.1%)을 10%포인트가량 더 늘려야 한다는 얘기다.

하지만 말처럼 간단한 일이 아니다. 지분 10%포인트를 늘리는 데 10조원가량(4월 20일 SK하이닉스 종가 13만8500원 기준)이 필요하기 때문이다. 다만, 개정법이 시행되기 전에 지주사 전환을 마치면 2년의 유예기간을 받는다. SK텔레콤이 올해 안에 분할(중간지주사 전환)을 마칠 가능성이 높은 이유다.

다만, SK텔레콤은 시장의 예상과 달리 ‘물적분할’이 아닌 ‘인적분할’을 선택했다. 업계 관계자는 “중간지주사가 기존 통신사업과 자회사들의 지배력을 그대로 유지할 수 있는 물적분할이 유력할 것으로 내다봤다”면서 “하지만 SK텔레콤이 인적분할을 선택했다는 건 주주들의 지분가치가 훼손될 수 있다는 우려를 신경 쓴 결과로 보인다”고 말했다.

물적분할과 인적분할은 기업을 분할하는 두가지 방식이다. 물적분할은 기업을 분할하되, 존속회사가 신설회사의 지분을 전부 소유하는 방식이다. 반면 인적분할은 기존 주주들의 지분율대로 신설회사의 주식을 나눠 갖는다. 기존 주주들이 인적분할을 선호할 가능성이 높은 이유다.

중요한 건 어떤 분할방식을 선택하느냐에 따라 지배구조가 달라진다는 점이다. SK텔레콤도 마찬가지다. 물적분할을 선택하면 중간지주사에 사업회사가 종속되는 수직구조가 만들어진다. 기존 이동통신사업부를 비롯해 SK브로드밴드, SK하이닉스, ADT캡스 등 모든 자회사가 하나의 중간지주사 아래에 배치된다는 얘기다.

하지만 인적분할은 중간지주사와 사업회사가 수평구조로 갈린다. 앞서 말했듯 이동통신사업부가 하나의 사업회사로 빠져나와 SK브로드밴드 지분을 갖고, 중간지주사는 나머지 계열사를 거느리게 되는 것이다.

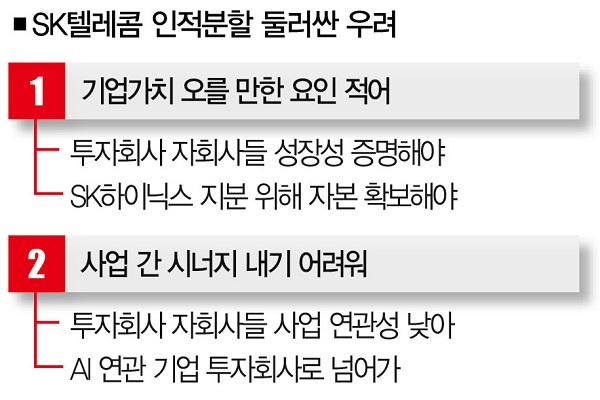

문제는 SK텔레콤이 인적분할을 통해 기업가치를 제고함과 동시에 사업별 시너지 효과를 거둘 수 있느냐다. 결론부터 말하면 인적분할 효과는 기대치를 밑돌 가능성을 배제할 수 없다. 구체적으로 살펴보자. 먼저 투자회사를 보면 반도체업체 SK하이닉스, 보안업체 ADT캡스, 모빌리티업체 티맵모빌리티, 커머스포털 11번가 등이 자회사로 포진해 있다. ICT 산업으로 묶을 수 있지만 각 기업의 사업은 연관성이 적다.

김현용 현대차증권 애널리스트는 “투자회사는 SK하이닉스의 배당금을 주력 수입원으로 삼고 나머지 비상장 자회사들의 지분은 기업공개(IPO)를 통해 수익을 실현할 가능성이 높은데, 그 과정에서 과도하게 높았던 할인율이 일정 부분 조정될 수 있다는 점은 긍정적이다”면서 “다만, 사업상 시너지를 기대하긴 어렵다”고 설명했다.

반면 투자회사에서 기대할 수 있는 건 높은 ‘성장성’이다. 통신사업을 주력으로 삼은 사업회사가 안정성이 높다면, 투자회사의 자회사들 중엔 성장 가능성이 높은 기업들이 많다. 김장원 IBK투자증권 애널리스트는 “(투자회사의 자회사 중엔) 사업기반을 갖춘 곳도 있지만 이제 막 시작하는 회사도 있는데, 지배구조 개편은 이들 기업에 좋은 자극제가 될 것”이라면서 “SK텔레콤의 안정적인 실적에 가려져 있던 본래 실적이 드러나면 가시적인 결과물을 보여주기 위해 적극적인 경영전략을 펼 것으로 기대할 수 있기 때문”이라고 설명했다.

하지만 이를 뒤집어 보면 되레 리스크가 될 수도 있다. 성장성을 증명하지 못하면 기업가치가 하락할 가능성이 높아서다. 더구나 투자회사는 궁극적으로(2년 후) SK하이닉스 지분율을 20.1%에서 30%로 높여야 한다는 부담도 갖고 있다. 김현용 애널리스트는 “다른 자회사들의 지배력을 상당 부분 내려놓는 방식으로 해결할 것”이라고 내다봤다. 나머지 자회사들의 지분을 30%까지만 맞추고 매각해 자금을 확보할 가능성이 높다는 건데, 자칫 중간지주사의 지배력 약화를 불러올 수 있다.

반대로 사업회사에 부족한 건 성장성이다. 그 때문인지 SK텔레콤은 인공지능(AI)ㆍ데이터센터 등으로 사업회사의 사업영역을 확장해 나가겠다고 밝혔다. 실제로 SK텔레콤은 2017년부터 AI 반도체 개발에 나섰고, 지난해엔 국내 최초로 데이터센터용 AI 반도체 개발에 성공했다. 이를 활용하면 분명 새로운 먹거리를 확보하는 데 도움이 될 공산이 크다.

그럼에도 다소 아쉬움이 남는다. 시너지 효과를 기대할 수 있는 회사들이 주로 투자회사로 넘어가기 때문이다. 익명을 원한 업계 한 관계자는 “SK텔레콤은 ADT캡스 등을 통해 AI 서비스를 확대해 나가고 있는 데다, SK하이닉스와의 시너지도 기대해볼 수 있다”면서 “하지만 회사가 분할되면 사업운영이나 의사결정 등에서 효율성이 떨어질 것”이라고 지적했다.

이처럼 SK텔레콤의 인적분할을 두고 시장에서 갖가지 반응이 쏟아지고 있다. 한편에선 “기업가치가 오를 것”이라며 호재를 외치고, 또다른 한편에선 “사실상 SK하이닉스의 지배력을 강화하는 것 외엔 기대효과가 적다”면서 우려를 드러낸다. SK텔레콤의 인적분할 카드는 악수일까 묘수일까. 인적분할 선언 이후 29만3500원(4월 14일 종가)이었던 SK텔레콤의 주가는 27일 기준 7.8% 올랐다. 시장은 일단 나쁘지 않은 시그널을 보낸 셈이다.

고준영 더스쿠프 기자

shamandn2@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?