30대 부부 재무설계 上

가계부 따로 쓰면 편하지만

금전 문제 꼬이면 걷잡을 수 없어

요즘 젊은 부부 사이에선 가계부를 따로 쓰는 게 유행인 듯하다. 각자 번 돈을 각자 쓰면 돈 때문에 다툴 일이 없다는 게 이들의 생각이다. 이번에 상담을 받는 부부도 그랬는데, 아내가 아이를 갖게 되면서부터 문제가 생겼다. 회사를 나온 아내의 수입이 사라지면서 따로 쓰던 가계부도 합쳐야 했는데, 부부가 이를 영 못마땅하게 여겼기 때문이다. 더스쿠프(The SCOOP)와 한국경제교육원㈜이 이들 부부의 스토리를 들어봤다.

![최근 월급을 따로 관리하는 젊은 부부들이 늘고 있다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202108/51616_73722_315.jpg)

2개월 후 출산을 앞두고 있는 예비맘 이희정(가명·35)씨. 얼마 전까지 남편 김수호(가명·37)씨와 맞벌이를 했지만 고민 끝에 이씨가 회사를 그만두는 것으로 결정했다. 남편이 이씨보다 연봉이 조금 더 많고, 아무래도 이씨가 몸도 회복할 겸 아이를 돌보는 게 낫지 않겠느냐는 판단에서였다.

이런 결정은 남들이 봤을 땐 자연스러운 흐름이지만 이씨는 생각이 많아졌다. 예비맘들이 흔히 고민하는 육아 때문만은 아니었다. 자신의 텅 빈 지갑을 볼 때마다 답답한 마음이 들었기 때문이다.

두 사람은 이씨가 회사를 그만두기 전까지 각자의 월급으로 생활해 왔다. 통신비는 물론이고 보험료까지 따로 냈다. 공동으로 분담해야 할 지출도 둘이서 논의해 최대한 공평하게 나눠 내왔다. 공과금, 자동차 할부금, 식비는 이씨가 내고 주택담보대출금, 유류비는 김씨가 맡는 식이었다.

그러다 이씨가 회사를 그만두면서 이씨는 남편 김씨로부터 생활비를 받아 생활하는 처지가 됐다. 액수가 적은 건 아니지만 자유롭게 돈을 쓰던 이씨 입장에선 답답했다. 또한 자신의 수입이 사라졌으니 시간이 지날수록 돈에 쪼들리지 않을까라는 불안감도 생겼다.

어쨌거나 부부는 자녀가 돌을 맞을 때까진 외벌이를 할 생각이다. 이씨는 지금도 빠듯한 생활비가 출산 후엔 더 부족할 것 같다는 생각이 들었지만, 별다른 대책이 없었다. 이런 고민을 남편에게 털어놓기도 쉽지 않았다. 혼자서 가정을 책임지는 남편에게 부담을 주는 것 같아서다.

하지만 이대로 가다간 이씨의 예상대로 될 가능성이 높았다. 이씨가 모아둔 비상금마저 빠르게 사라지고 있었다. 이씨는 결국 남편과 상의한 끝에 재무상담을 받고 해결방법을 찾아보기로 했다.

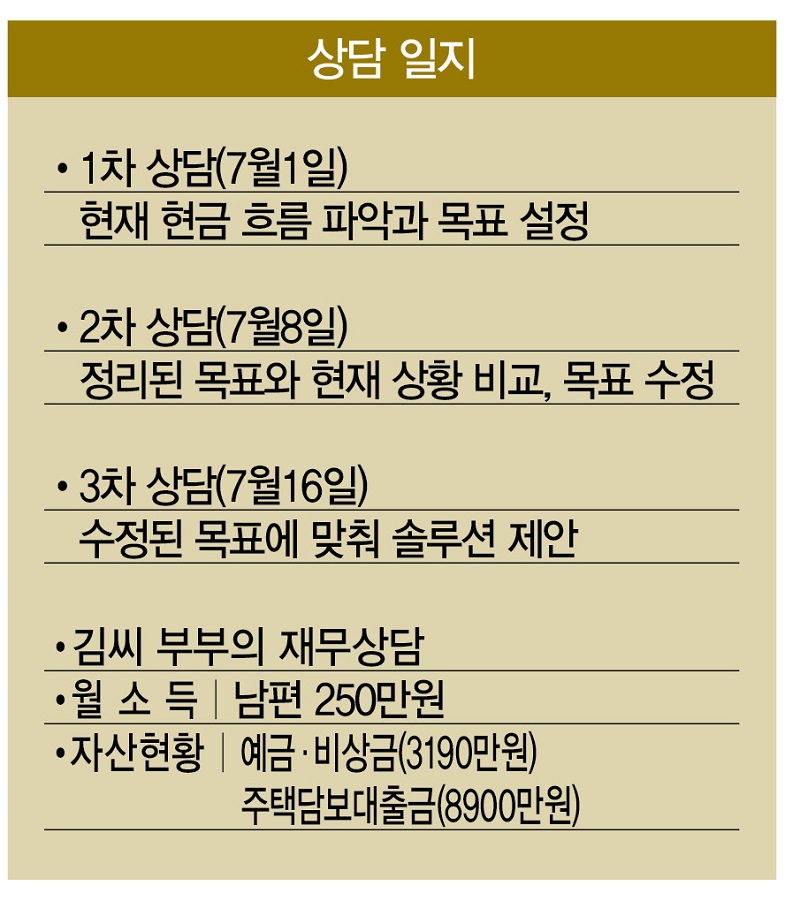

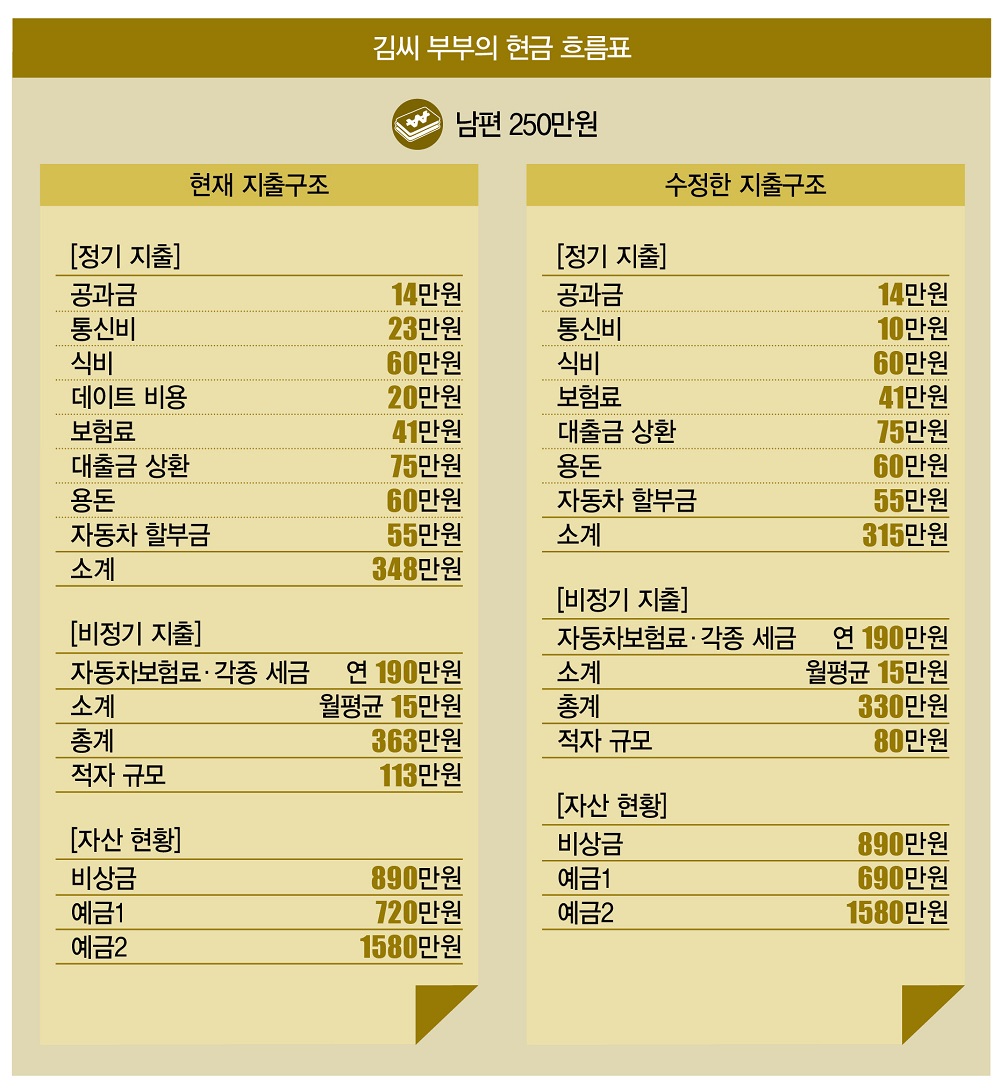

그럼 부부의 재무 상태를 살펴보자. 중소기업에 다니는 김씨가 월 250만원을 번다. 예전엔 이씨 소득(월 180만원)이 있어 여윳돈이 적지 않았지만 지금은 소득이 절반 가까이 줄어든 상태다. 부부는 지금까지 따로 가계부를 써왔지만 이번 재무상담에선 편의상 보험료·통신비 등 공통된 지출항목을 통합해 계산해보기로 했다.

정기 지출은 공과금 14만원, 통신비 23만원, 식비 60만원, 데이트 비용 20만원, 보험료 41만원, 대출금 상환 75만원, 용돈 60만원, 자동차 할부금 55만원 등 348만원이다. 1년에 걸쳐 내는 비정기 지출은 자동차보험료 및 각종 세금 190만원이 전부다. 월평균 15만원을 쓰는 셈이다. 이렇게 부부는 한달에 113만원씩 적자를 내고 있다.

특이하게도 부부의 가계부엔 의류비와 미용비, 경조사비 등 있어야 할 비정기 지출항목이 보이질 않았다. 각자의 월급에서 정기 지출을 빼고 남은 돈으로 써온 탓이다. 영수증을 따로 보관하고 있는 것도 아니어서 부부는 이를 계산하는 걸 무척 어려워했고, 결국 가계부에 반영하지 못했다.

문제는 비정기 지출을 제외하더라도 부부의 적자 규모(월 113만원)가 매우 심각하다는 것이다. 지금까지는 이씨가 마련한 비상금(890만원)으로 어떻게든 버티고 있지만, 얼마 후엔 모두 눈 녹듯 사라질 것이다. 소득이 확 줄어든 탓에 부부가 지금껏 해오던 저축을 중단했다는 것도 풀어야 할 숙제지만, 소득이 반토막이 된 상태에서 이를 해결하기는 쉽지 않아 보인다.

일단 줄일 수 있는 걸 최대한 줄여보기로 했다. 가장 만만한 건 역시 통신비(23만원)다. 현재 부부의 휴대전화 할부금이 5개월이 남았는데, 부부는 올가을에 출시할 새 스마트폰으로 바꿀 생각을 하고 있었다. 한 푼이라도 아쉬운 재무 상태를 생각한다면 부부의 계획은 접는 게 맞다.

일단 부부의 예금통장 2개 중 1개(720만원)를 활용해 할부금 30만원을 모두 갚기로 했다. 이에 따라 스마트폰 할부금 7만원(월)이 줄었다. 아울러 각각 6만원씩 쓰던 스마트폰 요금제도 알뜰폰으로 바꿔 요금을 3만원대로 확 낮췄다. 총 13만원을 절약한 셈이다.

데이트 비용(20만원)이 따로 있는 것도 흥미로웠다. 이 지출은 아내 이씨의 가계부에서 나온 것인데, 두 사람의 가계부를 합칠 예정이니 앞으론 지출로 따로 잡아둘 필요가 없을 듯하다. 따라서 데이트 비용은 삭제하고, 부부의 용돈으로 이를 해결하기로 했다.

이렇게 부부의 1차 상담이 끝났다. 부부는 통신비(23만→10만원), 데이트 비용(20만→0원) 등을 줄여 총 33만원을 절약하는 데 성공했다. 이에 따라 113만원이었던 적자는 80만원까지 줄어들었다.

부부가 해결해야 할 숙제는 또 있다. 이번 상담에서 처음으로 서로의 가계부를 합쳐 봤는데, 부부는 이를 무척 불편해했다. 서로 말하지 않고 쓴 지출이 상당했을 테니 그럴 만했다. 그 때문인지 부부는 가계부를 왜 합쳐야 하는지도 납득하지 못했다. 이씨는 “어차피 1년 뒤엔 자신도 재취업할 텐데 굳이 지금 가계부를 합칠 필요가 있느냐”고 반문했다.

가계부를 따로 쓰는 게 잘못된 일은 아니다. 하지만 필자의 경험상 부부가 월급을 따로 관리할 때 장점보단 단점이 훨씬 많았다. 서로의 재정상태를 알지 못하는 데서 오는 불안함과 의심이 결국 서로의 관계를 어그러뜨리기 때문이다. 일단은 부부에게 가계부를 함께 쓰는 필요성을 알려줄 필요가 있었다. 그 과정은 다음 시간에 자세히 소개하도록 하겠다.

서혁노 한국경제교육원㈜ 원장

shnok@hanmail.net | 더스쿠프 전문기자

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?