‘투자의 쓴맛’ 본 20대 직장인

안전자산에 올인해도 괜찮을까…

저축 · 투자 적정 밸런스 중요

‘투자 광풍’이다. 특히 20~30대 사이에서 투자 열풍이 뜨겁다. 하지만 모두가 그 대열에 서 있는 건 아니다. 3년차 직장인 박은영(26ㆍ가명)씨는 그 흔한 주식 계좌 하나 없다. 그에겐 나름의 이유가 있다. 사회초년생 때 가입한 펀드 상품이 ‘마이너스 수익률’을 기록하면서 ‘투자의 쓴맛’을 봤기 때문이다. 이후 ‘안전함’만 좇아온 박씨. 그의 가계부는 정말 괜찮은 걸까.

![안전자산을 모으는 데만 치중하다 보면 뜻하지 않은 손실을 입을 수 있다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202109/51986_74607_05.jpg)

영끌, 빚투…. 그야말로 투자 광풍이다. 특히 ‘내집 마련’의 꿈이 깨진 젊은층이 주식ㆍ가상화폐 투자 시장에 몰렸다. 3년차 직장인 박은영(26ㆍ가명)씨 직장 동료들의 요즘 주된 관심사 역시 주식이다. 박씨는 “직장 동료들과의 대화 주제가 주식이 될 때가 많다”면서 “‘주식 안 하는 애는 너밖에 없다’는 소리를 듣는다”고 말했다.

사실 박씨가 처음부터 투자에 관심이 없던 건 아니다. 대학 졸업 후 취업에 성공한 그는 예금ㆍ저축ㆍ보험ㆍ펀드 등으로 5155만원을 모았다. 매월 월급의 절반 이상을 모아온 결과다.

하지만 유독 펀드 투자는 ‘보람’이 없었다. 그의 펀드 수익률은 현재 ‘-10%’다. 박씨는 “펀드에 투자했다가 속만 쓰렸다”면서 “돈을 잃고 나니 스트레스를 받아 투자 상품에 관심을 끊게 됐다”고 말했다.

그럼에도 쓰는 돈보다 모으는 돈이 많은 박씨의 가계부는 이상적인 편이다. 그가 이렇게 돈을 모을 수 있었던 데는 ‘환경’의 영향이 컸다. 서울에서 부모님과 함께 거주하고 있어 주거비가 따로 들지 않는다. 회사와 집 간 거리도 가까워 출퇴근하는 데 시간이나 비용 부담도 적은 편이다. 그렇게 목돈 5155만원을 마련한 박씨.

그의 재무목표는 크게 세 가지다. 1순위는 5년 내 종잣돈 1억원을 모아서 투자용 오피스텔을 마련하는 것, 2순위는 6년 안에 결혼자금 8000만원을 모으는 것이다. 끝으로 노후에 매달 400만원씩 수령할 수 있도록 대비하고자 한다.

Q1 지출구조

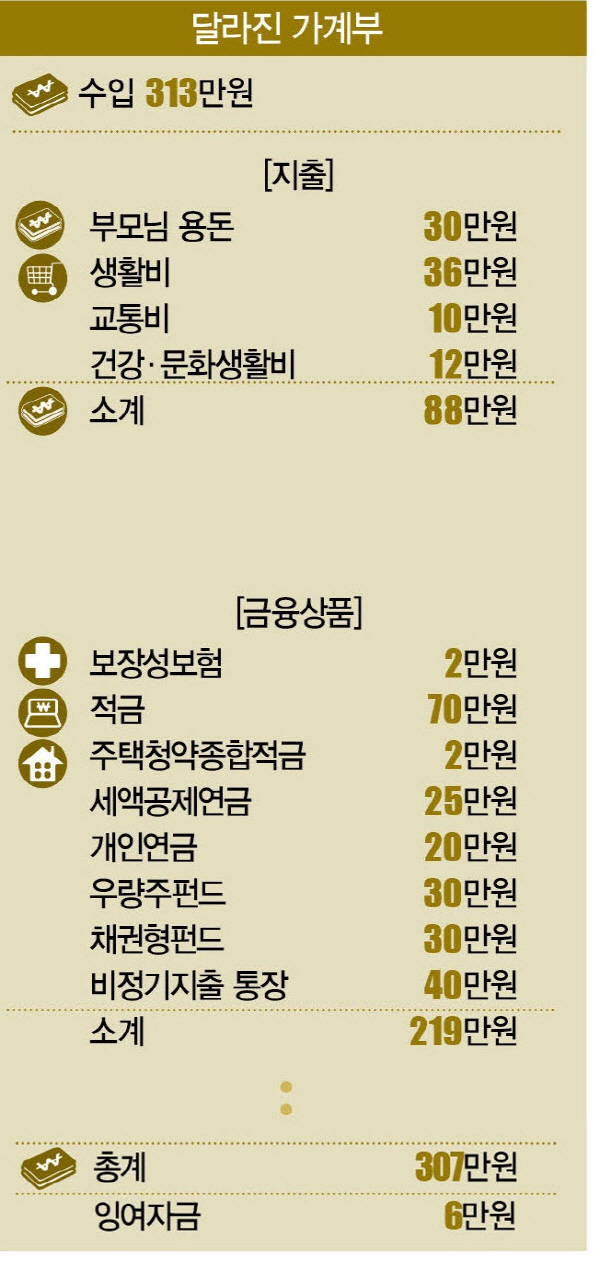

박씨의 급여는 월 313만원이다. 별도의 상여금은 없다. 소비성 지출은 생활비 명목으로 드리는 부모님 용돈 30만원, 통신비 등으로 쓰는 개인 생활비 36만원, 교통비 10만원, 건강 · 문화생활비 12만원 등 88만원이다.

여기에 쇼핑, 미용, 여행, 경조사비 등으로 쓰는 비정기지출이 연간 502만원으로 월 평균 42만원이다. 비정기지출을 포함한 소비성지출은 총 130만원이다. 앞서 언급한 대로 박씨는 월급의 57.8%를 적금ㆍ연금 등에 쏟고 있다. 연차가 쌓이고 급여가 인상될 때마다 적금납입금 등을 늘려온 결과다.

금융상품 가입 내역을 살펴보면, 보장성보험 2만원, 적금 80만원, 세액공제연금 30만원, 저축보험 69만원 등 총 181만원이다. 월 급여 313만원에서 남은 2만원은 계좌에 모아두고 있었다. 그렇게 지금까지 모은 박씨의 총 자산은 5155만원이다. 그중 5066만원은 예금ㆍ연금ㆍ저축보험 등 안전자산이다. 나머지 89만원은 펀드에 거치해둔 투자금이다.

Q2 문제점

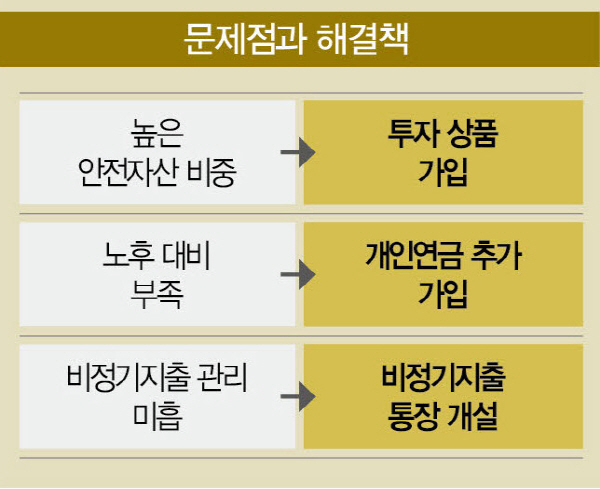

그렇다면 박씨처럼 ‘많이 모으기만’ 하면 완벽한 재무설계일까. 그렇지 않다. 박씨의 가계부에도 문제점이 적지 않았다. 무엇보다 자산 비중이 ‘안정형 상품’에 지나치게 쏠려 있다는 점이었다.

박씨가 가입한 세액공제연금과 저축보험(10년 만기)은 연이율 1.5~2% 미만의 복리상품이었다. 아무리 복리상품이라고 하더라도 납입금 중 일부가 사업비(보험회사)로 빠져나간다는 점을 감안하면 큰 이익을 기대하기 어렵다. 더욱이 10년 이상 장기상품인 만큼 연평균 3%대 물가상승률을 고려하면 손해나 다름없다.

매달 80만원씩 납입하는 적금도 마찬가지다. 연이율은 2.3%로 낮은 편은 아니다. 박씨 역시 “매년 지급되는 이자가 쏠쏠하다”고 말했다. 하지만 3년 이상 중장기적으로 유지했을 땐 사실상 손해다. 또 지출이 많은 편은 아니지만 연평균 500만원이 넘는 비정기지출은 점검할 필요가 있었다.

Q3 해결점

재무설계에 앞서 박씨의 저축성향을 확인해 봤다. 검사 결과 박씨는 ‘안전형’도 ‘모험형’도 아닌 ‘중위험군’ 성향으로 나타났다. 중위험군 성향이라는 점을 감안했을 때 적금 등 안전자산의 비중이 지나치게 높은 건 박씨와 맞지 않았다. 박씨의 저축성향, 재무목표 등을 고려해 재무설계를 다시 하기로 했다.

소비성지출은 크게 손볼 게 없었다. 다만 매달 42만원씩 나가던 비정기지출은 40만원으로 줄이고, 별도의 비정기지출 통장에 모아둔 후 사용하도록 했다. 적금 납입액은 월 80만원에서 70만원으로 10만원 줄이기로 했다.

세액공제연금 납입금도 5만원(30만원→25만원) 줄였다. 사업비 부담 등을 고려했을 때 사실상 손해인 저축보험(월 69만원)은 해지했다. 이렇게 절약한 86만원에 월 잉여자금 2만원을 더한 88만원으로 재무설계를 다시 했다.

먼저 청년층의 주택 마련 ‘필수조건’인 주택청약종합저축에 월 2만원씩 납입하도록 했다. 은퇴 후 매달 400만원씩 수령하고자 하는 만큼 개인연금(20만원)에 추가로 가입해 대비했다. 마지막으로 그동안 등한시했던 투자 상품에 가입도록 했다.

다만 펀드 ‘트라우마’를 해소할 필요가 있었다. 앞서 박씨가 보유한 유일한 투자 상품은 3년 전 가입한 ‘펀드’다. 은행 직원 권유로 가입했지만 수년간 마이너스 수익률을 기록하고 있었다. 박씨는 “수익률이 갈수록 하락하고 원금이 언제 회복될지 모르니 투자에 두려움이 생겼다”고 토로했다.

박씨의 상황을 고려해 비교적 안전한 채권형 펀드에 매달 30만원씩 납입해 보기로 했다. 주식형 펀드는 대기업 우량주, 미국 기업 우량주 등을 위주로 선택해 월 30만원씩 투자하도록 했다. 남은 잉여자금 6만원은 모아뒀다가, 비정지기출 용도로 활용하도록 했다. 이렇게 박씨는 투자 트라우마를 조금씩 극복하고 미래 재무목표에 대비했다.

천눈이 한국경제교육원㈜ PB 팀장 | 더스쿠프

nunn2247@naver.com

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?