장대현의 컴플라이언스 경영

명문 은행도 무너뜨린 피플 리스크

리스크 해소할 통제 방안 마련해야

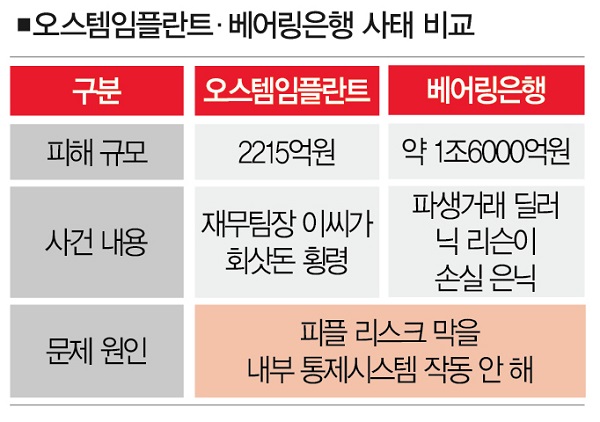

세계 5위의 치과용 임플란트 기업 오스템임플란트에서 2215억원 규모의 횡령사고가 벌어졌다. 이 회사 연간 영업이익의 2배에 달하는 회삿돈을 빼돌린 건 단 한명의 직원이었다. ‘피플 리스크’를 막지 못했다는 건데, 간단히 여길 문제가 아니다. 피플 리스크는 233년 된 명문은행도 한순간에 무너뜨릴 정도로 위험하기 때문이다.

![오스템임플란트가 횡령사고를 막지 못한 건 내부통제시스템이 작동하지 않았기 때문이다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202201/53329_77487_208.jpg)

희망과 기대를 품은 2022년 새해가 밝았다. 하지만 올해 첫 주식시장이 열리던 지난 3일, 코스닥 상장사 오스템임플란트가 띄운 ‘대규모 횡령사고 공시’는 시장을 충격에 빠뜨렸다. 이 회사의 재무팀장 이모씨가 회사 자기자본의 100%가 넘는 2215억원을 빼돌렸다는 것이 공시 내용이었다.

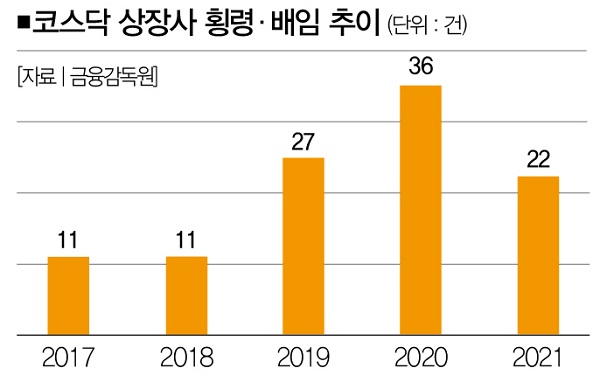

상장한 회사에서 횡령사고가 발생한 게 이번이 처음은 아니다. 이전에도 유사한 사고는 있었다. 하지만 이렇게 많은 돈을 빼돌린 경우는 없었다. 이씨가 횡령한 금액은 역대 상장사 횡령액 중 최대 규모였다.

오스템임플란트의 횡령사고 소식이 충격적인 건 횡령액의 규모 때문만은 아니다. 오스템임플란트는 세계 5위의 치과용 임플란트 기업이다. 국내 최초로 치과용 임플란트를 개발해 세계 70여개국에 진출했다. 주가도 펄펄 날았다.

한국거래소가 주식거래를 정지하기 전 오스템임플란트는 최종 거래가격이 14만2700원에 달하는 고가주高價株였다. 시가총액은 2조386억원(1월 3일 기준)으로, 코스닥 상장사 중 19번째였다. 외국인 보유 비중도 43.6%에 이른다.

이 정도 되는 회사에서 2000억원이 넘는 횡령사고가 발생했으니 2만명에 육박하는 개인투자자는 말 그대로 ‘날벼락’을 맞은 격이었다. 현재 투자자들은 오스템임플란트의 상장 적격성 실질 심사대상 여부 심의에 들어간 한국거래소의 결정만 기다리고 있다. 그렇지 않아도 코로나19 팬데믹으로 힘든 시기에 뜻밖의 리스크가 더해진 것이다.

그런데 여기서 따져봐야 할 건 왜 이런 횡령사고가 발생했느냐는 점이다. 이번 사고의 가장 큰 문제는 직원 한명이 2000억원이 넘는 회삿돈을 마음대로 주무르는 동안 아무도 몰랐다는 점이다. 회사 조직 구조상 이씨 말고도 관리자들이 있었고, 상법상 상근감사와 감사실 직원 10여명이 있었다.

외부감사인으로 별도 지정된 회계법인도 그동안의 회계감사에서 이씨의 비리를 적발하지 못했다. 은행과 금융당국도 마찬가지다. 회사의 막대한 자금이 직원의 개인 계좌로 흘러가는 동안 별다른 이상 징후를 탐지하지 못했다.

그뿐만이 아니다. 오스템임플란트는 지난 2019년 대형 회계법인에 용역을 맡겨 내부회계관리제도를 구축했다. 하지만 최근 분기보고서에 따르면 내부회계관리자는 아무런 문제점도 찾아내지 못했다. 시간과 비용을 투자해 구축한 내부회계관리시스템도 제 기능을 발휘하지 못한 것이다. 오스템임플란트 횡령사고를 통해 기업의 내부통제 체제가 얼마나 허술한지, 외부통제 장치에도 얼마나 많은 구멍이 뚫려 있는지 적나라하게 드러난 셈이다.

이번 사고의 발생 원인은 회사의 운영 리스크 중 하나인 ‘피플 리스크(People Riskㆍ인적 리스크)’를 막지 못한 데 있다. 피플 리스크 사례는 해외에서도 찾을 수 있다. 1995년 파산한 영국 ‘베어링은행(Barings Bank) 사태’가 대표적인 예다.

영국의 베어링 형제가 1762년 설립한 베어링은행은 영국 왕실과도 거래할 만큼 명문은행이었다. 다른 한편으론 ‘여왕의 은행(the Queen’s Bank)’이라고 불릴 정도로 위세가 대단했다. 하지만 233년의 역사를 자랑하던 이 은행도 닉 리슨(Nick Leeson)이라는 파생거래 전문 딜러 단 한명에 의해 파멸의 길을 걸어야 했다.

대체 무슨 일이 있었던 걸까. 1989년 베어링은행에 입행한 닉 리슨은 1992년 싱가포르에 설립된 선물거래 지사에 배치됐다. 이듬해 닉 리슨은 놀라운 성과로 은행에 막대한 이익을 안겨줬다. 싱가포르 지사에서 올린 수익이 베어링은행 전체 수익의 20%를 차지할 정도였다. 하지만 닉 리슨은 사실 파생금융상품 거래로 생긴 손실을 은닉하고 있었고, 은행은 이 사실을 알지 못했다.

하지만 아무리 속임수를 써도 묵혀둔 리스크는 언젠가 터지게 마련이다. 닉 리슨은 일본에서 발생한 고베 지진을 이용해 투자 손실을 만회하려고 하다가 되레 막대한 추가 손실을 내고 말았다. 결과적으로 베어링은행은 무려 14억 달러(약 1조6000억원)에 달하는 손실을 입었다.

영국 금융감독기관인 영란은행(Bank of England)이 수습책을 마련하려고 애썼지만 어쩔 도리가 없었다. 구제금융 자금이 조달되기도 전에 베어링은행은 파산을 선언했고, 단돈 1파운드에 네덜란드 금융회사 ING에 매각되는 비참한 최후를 맞았다. 당시 닉 리슨의 나이는 불과 28세였다.

더 충격적인 건 범죄 수사 과정에서 밝혀진 닉 리슨의 과거였다. 그는 베어링은행에 취업하기 전에 이미 문서 위조 전력과 3000파운드(약 486만원)의 벌금형을 받은 이력이 있었다.

금융회사 종사자로선 윤리적 결격사유에 해당했지만 닉 리슨은 아무런 문제 없이 은행의 적격성 심사를 통과했다. 만일 베어링은행이 고용 단계에서부터 제대로 된 평판조회(reference check)를 통해 닉 리슨을 걸러냈다면 끔찍한 사태를 막았을지 모른다.

![233년 역사의 영국 베어링은행이 파산한 건 단 한명의 딜러 때문이었다. 사진은 형기를 마치고 출소한 닉 리슨.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202201/53329_77488_2055.jpg)

얼핏 달라 보이지만 오스템임플란트 사고와 베어링은행 사태는 서로 닮은 점이 많다. 무엇보다 특정 직원을 지나치게 믿은 나머지 내부통제시스템이 제대로 작동하지 않았다는 것이다. 미국의 공인 부정조사기관인 ACFE(Association of Certified Fraud Examiners)가 발행한 2014년 보고서에 따르면 내부 구성원의 부정(fraud)으로 인해 발생하는 기업 손실이 연간 매출의 5%에 달한다.

이 통계를 보면 이런 생각이 든다. ‘경기 침체기에 괜히 매출을 올리려고 애쓰기보다는 부정 위험을 예방하는 것이 더 낫지 않을까.’

코로나19 팬데믹으로 재택근무와 원격근무가 일상화되면서 회사의 운영리스크는 더욱 커졌다. “의심나는 사람은 쓰지 말고, 쓴 사람은 의심하지 말라(疑人不用 用人不疑)”는 말처럼 회사는 임직원을 믿고 일을 맡겨야 한다. 하지만 ‘쓴 사람(用人)’의 관리까지 소홀히 해서는 안 된다.

이제 회사는 직원들의 자율성을 최대한 보장하면서도 회사의 운영리스크를 관리할 수 있는 적극적인 통제 방안을 마련해야 한다. 피플 리스크를 제대로 관리하지 않으면 잘나가던 기업도 한순간에 추락할 수 있기 때문이다. 베어링은행을 파산시킨 닉 리슨의 사례가 우리에게 던지는 교훈이다.

장대현 한국컴플라이언스아카데미㈜ 대표

changandcompany@gmail.com | 더스쿠프

고준영 더스쿠프 기자

shamandn2@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?