더스쿠프 Infographic

예금금리 vs 대출금리

은행의 폭리와 서민의 한숨

![시중은행이 기준금리 인상기를 이용해 폭리를 취하고 있다는 비판이 나온다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202206/54509_80419_947.jpg)

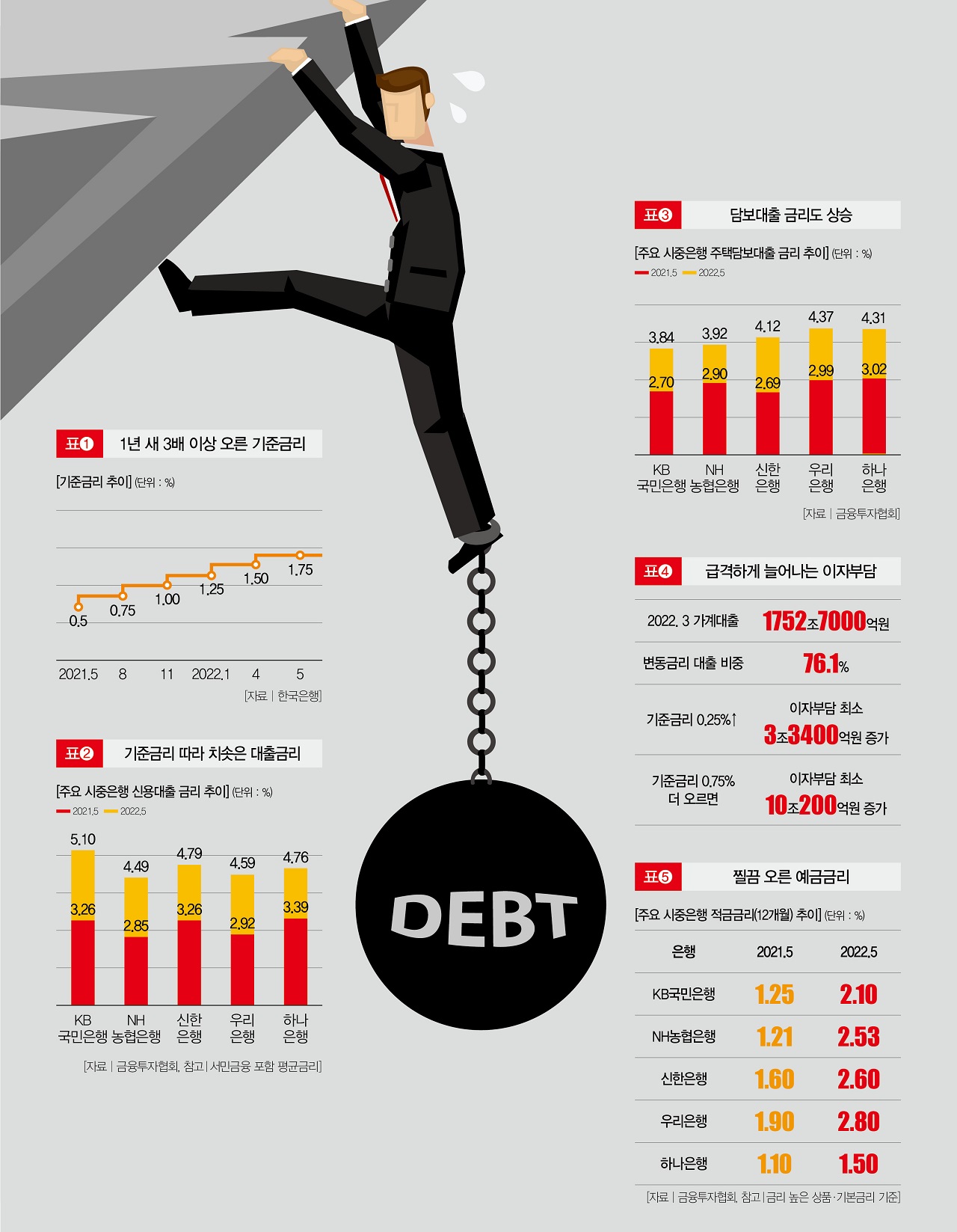

고물가 탓에 가뜩이나 살기 어려운 서민을 더 궁지에 몰아넣는 변수가 있다. 하루가 다르게 치솟고 있는 금리다. 한국은행은 지난 5월 26일 금융통화위원회를 열고 기준금리를 1.75%로 0.25%포인트 인상했다. 지난해 8월부터 5차례 연속 기준금리를 올린 셈이다. 지난해 5월 기준금리가 0.5%였다는 걸 감안하면 1년 만에 기준금리가 3배 이상 뛰어올랐다(표❶).

주목할 건 기준금리가 뛰면서 대출금리도 덩달아 뛰고 있다는 점이다. 은행연합회에 따르면 지난해 5월 국내 주요 시중은행의 신용대출 금리는 2.35~3.39%였다. 1년이 지난 올해 5월 금리는 4.49~5.10% 수준이다. 최저금리는 2.14%포인트, 최고금리는 1.71%포인트 상승했다(표❷).

주택담보대출금리의 상승세도 가파르다. 지난해 5월 2.69%~3.02%였던 시중은행의 주택담보대출 금리는 올해 5월 3.84%~4.37%로 올랐다(표❸). 서민의 대출 원리금 상환부담이 그만큼 커졌다는 얘기다.

문제는 이 부담이 더 무거워질 공산이 크다는 점이다. 이창용 한은 총재가 “당분간 물가에 보다 중점을 두고 통화정책을 운용할 필요가 있다”고 밝히면서 기준금리 추가 인상 가능성에 무게가 실리고 있어서다. 시장에선 연말 기준금리가 2.50%까지 치솟을 수 있다는 전망도 나온다.

올 1분기 기준 가계대출이 1752조7000억원에 이르고, 그중 변동금리 대출이 76.1%라는 걸 감안하면 기준금리가 0.25%포인트 오를 때 이자 부담은 최소 3조3400억원(1752조700억원×76.1%×0.25%) 늘어난다(표❹). 기준금리가 지금보다 0.75%포인트 더 오르면 이자부담이 10조원 넘게 증가할 수 있다는 얘기다.

이런 상황에서 예금금리라도 팍팍 올라주면 다행인데 그런 것도 아니다. 주요 시중은행의 1년 만기 적금금리(기본금리 기준)는 1년새 1.10~1.90%에서 1.50~2.80%로 상승했다. 대출금리가 2%포인트씩 뛸 때 적금금리는 고작 0.4~0.9%포인트 올랐다는 거다(표❺). 은행이 서민의 어려움은 뒤로한 채 이자장사에 열을 올리고 있다는 비판이 나오는 이유다.

시중은행 관계자는 “대출규제, 금리인상에 따른 부실 가능성을 따져야 하기 때문에 대출금리가 예금금리보다 빠르게 오를 수밖에 없다”며 “기준금리가 인상되면 은행의 조달 금리도 상승하기 때문에 예금금리를 급격하게 올리는 건 쉽지 않다”고 말했다. 하지만 매년 사상 최대 수익을 경신하고 있는 시중은행의 항변을 곧이곧대로 믿을 금융소비자가 얼마나 될지는 의문이다.

강서구 더스쿠프 기자

ksg@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?