대출금리 어디까지 오르나

금리인상에 팍팍해진 민생

실질 소비여력 감소할 수도

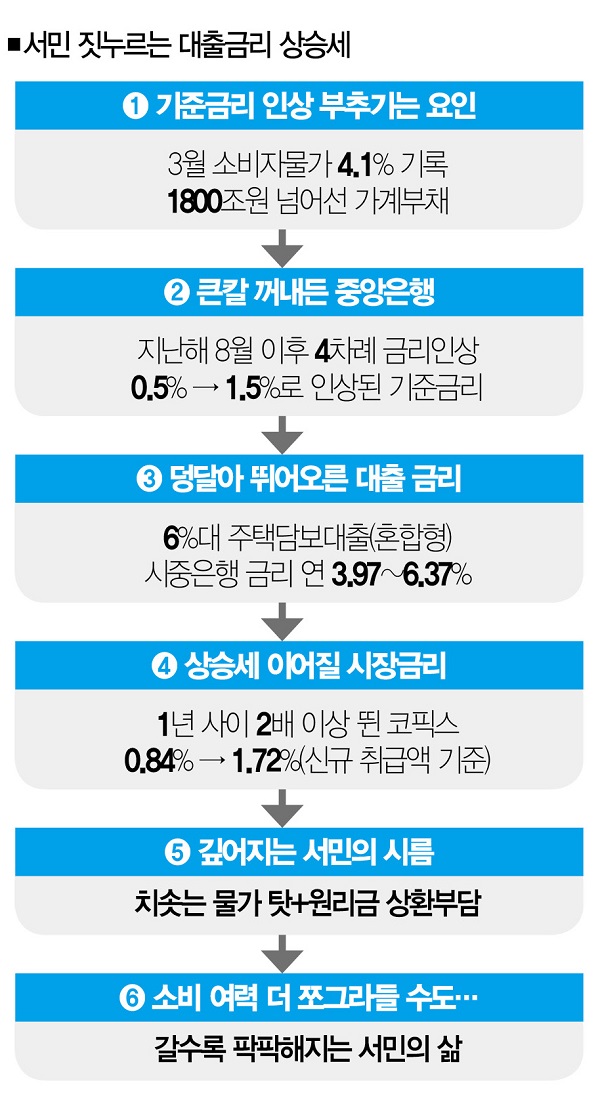

대출금리. 자고 일어나면 올라가 있다. 하다하다 7%대 주택담보대출이 나올 것이란 전망까지 나온다. 문제는 대출금리를 끌어올리는 기준금리 인상 기조가 뚜렷하다는 점이다. 4%대로 치솟은 소비자물가 상승률, 1800조원을 훌쩍 넘어선 가계부채 등 인상 요인이 숱해서다. 문제는 주택담보대출 등 빚을 진 채 살아가고 있는 서민의 삶이다. 대출금리 상승기, 민생은 어떻게 변할까.

![한국은행이 기준금리를 인상하자 대출금리가 치솟고 있다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202204/54173_79541_465.jpg)

우리는 지난 1월 ‘주택담보대출(주담대) 금리 7%까지 뛸까’란 기사(통권 475호 2022년 1월 6일)에서 주담대 금리가 7%까지 오를 가능성이 있다는 내용을 다뤘다. 주담대 금리가 3~5%대였던 당시만 해도 ‘금리 7%’를 바라보는 시장의 의견은 엇갈렸다. 기준금리가 1.0%에 머물렀던 탓도 있지만, 금융당국이 금융회사의 대출금리가 오르는 걸 방치하지 않을 것이란 기대감도 존재했다.

독자들의 반응도 다르지 않았다. “주담대 금리가 7%까지 치솟으려면 기준금리가 3%대로 올라가야 한다” “폭리를 취하는 은행의 이자놀이에 제동을 걸면 된다” “기준금리가 1%라는 걸 감안하면 연 7%대 주담대 금리는 과한 우려”라는 게 주된 내용이었다.

그로부터 4개월여가 흐른 지금 상황은 180도 달라졌다. 미국을 비롯한 주요국의 기준금리 인상 기조에도 속도가 붙고 있다. 하늘 높은 줄 모르고 치솟는 소비자물가 탓에 기준금리를 올려야 할 상황에 처한 거다.

우리나라도 마찬가지다. 통계청에 따르면 지난 3월 소비자물가 상승률은 4.1%를 기록했다. 소비자물가 상승률이 4%대를 웃돈 것은 2011년 12월(4.24%) 이후 10년 3개월 만이다(표❶).

상승 속도도 빠르다. 지난해 10월 3%대를 돌파한 이후 6개월 만에 4%대로 올라섰다. 물가가 오르는 상황에서 터진 러시아의 우크라이나 침공 사태가 기름을 부은 결과다.

해외 소비자물가 상승률은 더 가파르다. 미국의 3월 소비자물가 상승률은 8.5%를 기록했다. 1981년 12월 이후 41년 만에 최고치다. 경제협력개발기구(OECD) 회원국(38개국)의 2월 소비자물가 상승률은 7.7%를 기록하며 1990년 이후 최고 수준으로 치솟았다. ‘인플레이션→기준금리 인상→시장금리 상승→대출금리 상승’으로 이어지는 고리가 강해지고 있는 셈이다.

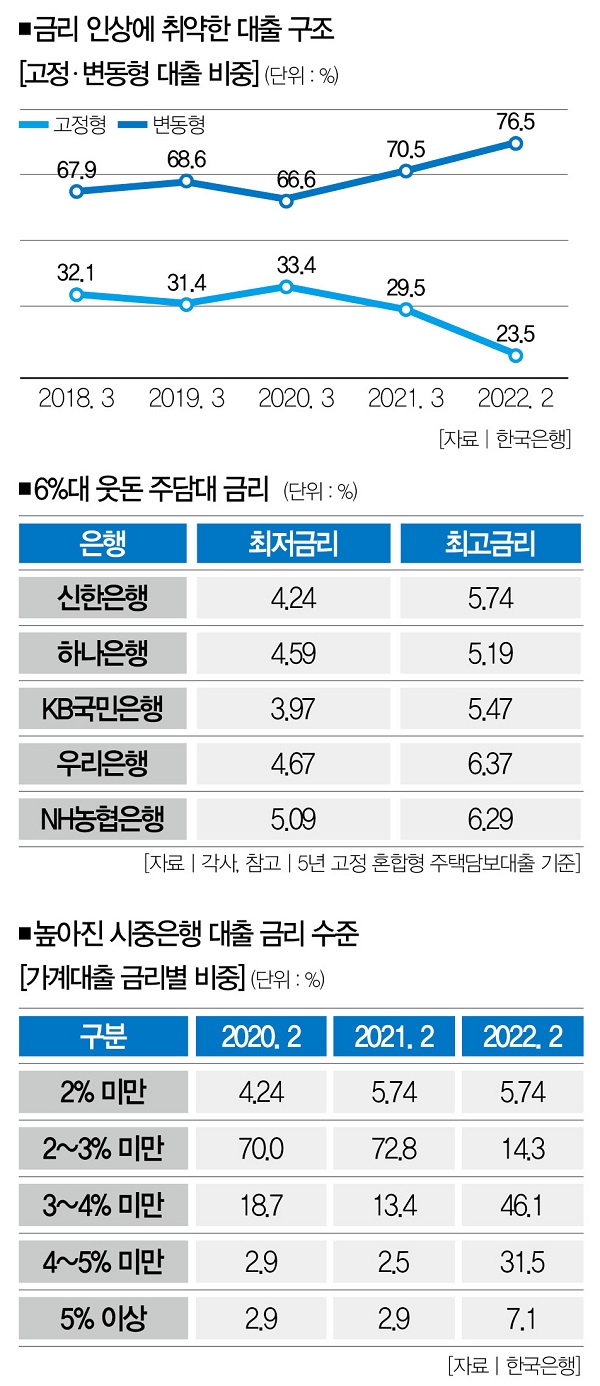

한국은행이 지난해 8월 이후 기준금리를 4차례 인상한 이유가 여기에 있다. 그 결과, 기준금리는 9개월 만에 0.5%에서 1.5%로 1.0%포인트 상승했다(표❷). 시장엔 이미 6%대가 넘는 주담대(혼합형) 상품이 등장했다.

국내 주요 시중은행(신한·우리·하나·KB국민·NH농협은행)의 혼합형(5년 고정) 주담대 금리는 지난 19일 기준 연 3.97~6.37%를 기록했다(표❸). 지난해 말 금리가 연 3.60~4.97%였다는 걸 감안하면 최저 금리는 0.37%포인트, 최고 금리는 1.40%포인트 상승했다.

이를 기준점으로 최고 금리가 0.63%포인트만 더 오르면 7%대 주담대 상품이 나올 수 있다는 건데, 시장 안팎에서 7%대 금리 시대가 머지않았다는 우려가 나오는 이유다.

오를 일만 남은 대출금리

시중은행은 “어쩔 수 없는 현상”이라고 말한다. 익명을 원한 은행 관계자의 말을 들어보자. “대출금리는 시장금리의 변화에 따라 올리고 내릴 수밖에 없다. 지난해 4월 0.84%였던 코픽스 금리가 올해 1.72%로 두배 이상 치솟은 탓에 대출금리가 올라간 것이다(표❹).” 그는 이어 “한국은행의 기준금리 인상 기조를 감안하면 시장금리는 더 상승할 가능성이 높다”며 “여기에 연동하는 대출금리도 상승 곡선을 그릴 수밖에 없을 것”이라고 내다봤다.

실제로 시장에선 기준금리의 추가 인상을 기정사실로 받아들이고 있다. 무엇보다 한은의 기준금리 인상 의지가 확고하다.

이창용 한은 총재 후보자는 지난 19일 열린 인사청문회에서 “정확한 수치를 예상하긴 어렵다”면서도 “적어도 1~2년은 소비자물가 상승 국면이 이어질 것으로 보인다”고 말했다. 그는 “우리나라 가계부채는 금융안정은 물론 (경제)성장에도 위험 요인이 될 수 있다”며 “금리 시그널 등을 통해 증가세를 완화해 나가야 한다”고 말했다. 물가상승률을 억제하고, 지난해 말 1862조1000억원으로 늘어난 가계부채 증가세를 억제하기 위해선 기준금리를 올릴 수밖에 없다는 것이다.

전문가들의 의견도 다르지 않다. 성태윤 연세대(경제학과) 교수는 “물가상승률이 큰 걸림돌”이라며 “기준금리를 올리지 않는 것으로 대응하기엔 한계가 있을 것”이라고 말했다. 다만 그는 “시중금리가 급격하게 오르면 더 큰 문제를 양산할 수 있다”면서 “기준금리 인상은 단계적으로 진행할 필요가 있다”고 경고했다.

문제는 대출 원리금을 갚으면서 살아야 할 서민들이다. 주담대로 3억원(연이율 3.5%)을 빌렸다고 가정했을 때, 한달에 내는 원리금은 134만원가량이다. 여기서 금리가 7%로 뛰어오르면 원리금은 199만원으로 65만원 늘어난다(표❺).

늘어난 원리금만큼 가계돈이 줄어들 수밖에 없다는 건데, 소비자물가 상승률이 가파르다는 걸 감안하면 실질적인 소비 여력은 더 감소할 공산이 크다. 주담대 7% 시대, 민생이 걱정이다(표❻).”

강서구 더스쿠프 기자

ksg@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?