生生 스몰캡 | 반도체 공정장비기업 프로텍

반도체 투자 늘면서 수혜

스마트폰 판매량도 회복조짐

미국의 금리 인상으로 유동성이 회수되면서 주식시장이 연일 하락장을 맞고 있다. 업종을 막론하고 거의 모든 기업 주가가 곤두박질칠 정도로 하락세가 가파르다. 이럴 때일수록 투자자는 더욱 신중하게 옥석을 가려내야 한다. 침체 속에서도 안정적으로 성장하는 곳을 주목해야 한다는 거다. 반도체 공정장비 제조업체인 프로텍은 그런 기업 중 한곳으로 꼽힌다.

![반도체 패키징 기업들이 투자를 늘리면서 패키징 장비를 판매하는 프로텍도 재조명을 받고 있다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202208/55163_82172_039.jpg)

주식시장이 꽁꽁 얼어붙었다. 계기는 러시아-우크라이나 전쟁이다. 러시아의 제재로 원자재 수급이 불균형을 빚으면서 원자재 가격이 폭등했고, 이는 세계적인 인플레이션을 유발했다. 이를 해결하기 위해 미국 연방준비제도(연준·Fed)가 수차례 금리 인상이란 칼을 빼들면서 시중에 풀렸던 유동성이 회수되기 시작했다. 이에 따라 주식·암호화폐 등의 자산시장도 빠른 속도로 위축됐다.

하지만 이같은 위기 상항에서도 빛나는 기업이 있다. 실적이 안정적이거나 사업이 꾸준히 성장하고 있는 곳이다. 이런 맥락에서 반도체 장비 생산·판매기업인 프로텍은 눈여겨볼 필요가 있다.

이 회사는 반도체 후後공정 중 하나인 패키징(Packaging) 장비를 주로 생산·판매한다. 주요 수익원은 디스펜서(Dispenser)다. 노즐을 이용해 레진이나 에폭시 용액 등을 분사하는 장비로, 세계 100여개 업체가 프로텍의 디스펜서를 쓰고 있다. 그 덕분에 디스펜서는 프로텍 전체 매출의 52%(이하 2021년 기준)를 차지할 정도로 높은 매출 비중을 기록하고 있다.

이 회사의 또다른 제품인 히트 슬러그(Heat slug)도 주목할 만하다. 이는 CPU나 그래픽 처리장치(GPU)의 패키징 공정에 쓰이는 장비인데, 프로텍은 세계 히트 슬러그 장비 시장 점유율 1위를 차지하고 있다.

히트 슬러그는 고부가 부품의 패키징에 쓰이는 만큼 판매 대비 수익률이 높다. 히트 슬러그 매출 비중이 아직은 12%로 미미한 수준이지만, 고마진 제품인 만큼 시장 상황의 변화에 따라 얼마든지 프로텍의 ‘효자 상품’이 될 수도 있다.

프로텍의 투자 포인트는 크게 3가지로 볼 수 있다. 첫째는 전세계적으로 반도체 산업의 투자가 늘고 있다는 점이다. 무엇보다 올 하반기에 완공되는 삼성전자의 반도체 공장(평택3공장)에 거는 업계의 기대감이 크다. 이 공장은 축구장 25개 크기로 세계 최대 규모를 자랑하는 만큼 완공 시 프로텍도 직간접적으로 수혜를 볼 수 있을 것이다.

평택3공장은 내년 초부터 본격적인 양산에 들어가는데, 메모리반도체인 낸드플래시를 생산하며 월 1만장의 생산능력을 갖출 것으로 예상한다. 지금은 평택3공장의 역량이 반도체칩을 설계하고 웨이퍼에 새기는 전前공정에 집중돼 있지만, 향후엔 후공정 쪽으로도 투자가 확대될 가능성이 있다.

최근 반도체 패키징·테스트 기업들이 패키징 산업에 투자를 확대하고 있다는 점도 긍정적인 시그널이다. 이는 애플이 자체 설계한 프로세서(AP) ‘M 시리즈’의 생산량이 늘고, 세계적으로 GPU의 수요가 커졌기 때문으로 풀이된다.

그러면 앞서 언급한 히트 슬러그의 판매량도 늘 공산이 크다. 이런 이유로 업계에선 지난해 12%였던 프로텍의 히트 슬러그 매출 비중이 올해 15%까지 늘어날 것으로 전망하고 있다.

둘째는 위축됐던 세계 스마트폰 시장이 회복 조짐을 보이고 있다는 점이다. 코로나19 국면에서 오프라인 시장이 위축하면서 2020년 세계 스마트폰 출하량은 13억3100만대로 전년(14억7900만대) 대비 10.0% 감소했다(카운터포인트리서치).

범용성이 높은 디스펜서는 반도체뿐만 아니라 디스플레이·스마트폰 패키징에도 쓰이는 만큼, 스마트폰 출하량의 급감으로 프로텍의 스마트폰용 디스펜서 매출에도 타격이 있었다.

다행히 코로나19의 기세가 약화하면서 지난해 세계 스마트폰 출하량은 13억9200만대를 기록해 회복세를 보였다. 따라서 부진했던 프로텍의 스마트폰용 디스펜서 매출도 올해엔 제자리를 찾을 것으로 보인다. 다만, 현재 세계적인 인플레이션에 따른 고물가로 소비심리가 위축되고 있어 스마트폰 판매량이 또다시 줄어들 수 있다는 점은 염두에 둬야 한다. 변이 코로나19가 기승을 부리고 있다는 점도 변수다.

셋째는 프로텍이 다양한 신규제품의 포트폴리오를 넓혀나가고 있다는 점이다. 반도체칩을 리드프레임(Lead Frame)에 부착해주는 다이본더(Die Bonder), 스마트 공장에 주로 쓰이는 부품인 실린더류 제품의 매출이 조금씩 늘고 있다.

이외에도 마이크로LED·갱 본더(여러개의 반도체 칩을 동시 조립하는 기술)·전자파 차폐 관련 제품들도 개발을 마친 상태다. 프로텍이 관련 마케팅을 얼마나 빠르게 진행하느냐에 따라 향후 프로텍의 실적에도 영향을 미칠 것으로 보인다.

현재 프로텍의 주가수익비율(PER)은 5. 97배(8월 5일 기준)로 업종 PER(8.37배)보다 낮다. 주가가 저평가돼 있다는 얘기다. 주가순자산비율(PBR) 또한 0.97배로 자산가치 대비 시가총액이 저평가돼 있음을 알 수 있다.

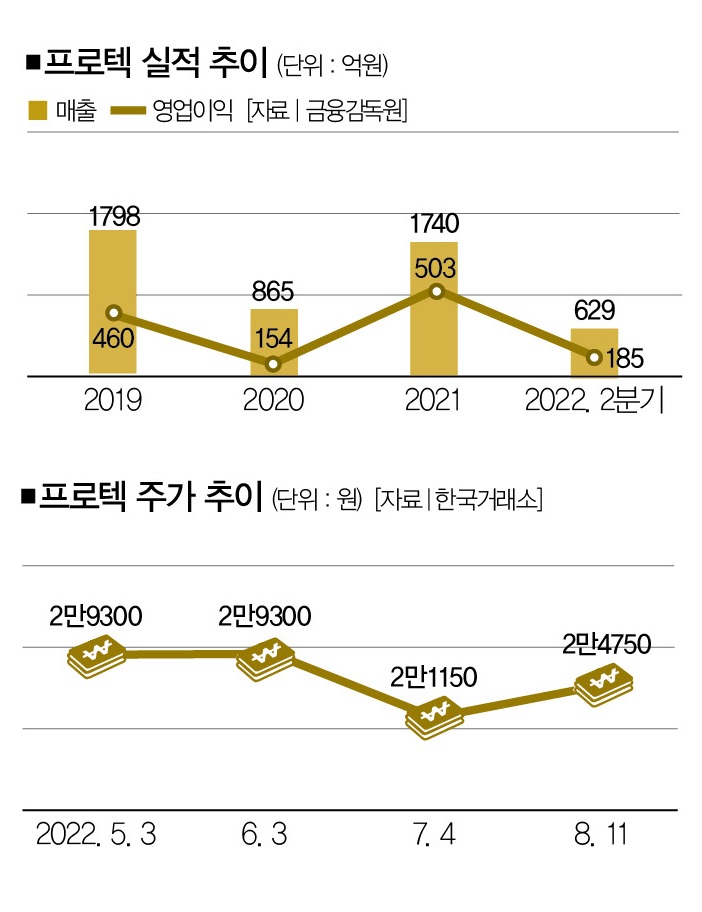

올해 프로텍의 매출은 2000억원, 영업이익 588억원으로 전년(매출 1740억원·영업이익 503억원) 대비 각각 14.9%·16.8% 증가할 것으로 예상된다. 이 전망치를 달성한다면 올해는 물론이고 내년에도 프로텍의 성장세를 관심 있게 지켜볼 필요가 있다. 이런 관점에서 프로텍의 목표가는 3만2000원으로 제시한다.

손창현 K투자증권 팀장

fates79@naver.com

이혁기 더스쿠프 기자

lhk@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?