중소기업 직장인 현주소

코로나19 팬데믹은 많은 후유증을 남겼다. 경기는 침체일로를 걷고 있고, 물가와 대출금리는 천정부지로 치솟았다. 이렇게 힘든 시기, 대한민국 직장인의 삶은 어떻게 달라졌을까. 더스쿠프가(The SCOOP)가 코스닥 시가총액 100대 기업의 평균임금과 근속연수를 분석했다. 기준은 코로나19가 시작되기 전인 2018년과 코로나19가 조금 수그러든 2021년 말로 잡았다. 결과는 어땠을까.

![지난해 코스닥 시총 상위 100대 기업의 평균연봉과 근속연수는 2018년 대비 개선됐다. 하지만 직장인의 삶이 나아졌는지는 의문이다.[일러스트=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202209/55330_82657_5218.jpg)

2019년 이후 한국경제는 격동의 시간을 보냈다. 원인은 당연히 코로나19였다. 건설·금융·제조·항공·여행 등이 분야를 가리지 않고 코로나19 국면에서 휘청였다. 지난해 2월 코로나19 백신 접종이 시작되면서 소비심리가 회복세를 띠는 듯했지만, 델타·오미크론 등 신종 변이가 출현하면서 경제는 다시 짓눌렸다.

그렇게 또다시 1년이 흘렀다. 악몽은 여전하다. 이번엔 코로나19의 후유증까지 찾아왔다. 고금리와 고물가다. 위태로운 경제를 살리기 위해 시장에 풀었던 유동성을 회수하기 시작한 미국이 지난 5월 베이비스텝(기준금리 0.5%포인트 인상)에 이어 6월과 7월 연거푸 자이언트스텝(기준금리 0.75%포인트 인상)을 밟으면서 고금리 시대가 막을 열었다.

이런저런 이유로 미국의 기준금리 수준과 어깨를 맞춰야 하는 한국도 마찬가지다. 여기에 러시아·우크라이나 전쟁이란 ‘돌발변수’까지 터졌다. 이 전쟁은 꿈틀대던 물가에 기름을 부었고, 물가가 천정부지로 치솟는 계기가 됐다.

그렇다면 한국 직장인의 삶은 코로나19 이전과 비교해 어떻게 달라졌을까. 고물가·고금리를 버틸 수 있을 만큼 괜찮아졌을까. 이를 알아보려면 중소기업 직장인을 살펴볼 필요가 있다. 중소기업이 우리나라 기업의 99.9%를 차지하고 있어서다.

중소기업에 다니는 직장인(1744만명) 역시 전체 직장인의 81.3%에 달한다(중소벤처기업부·2021년 기준). 중소기업 직장인의 삶이 곧 서민의 삶을 보여주는 ‘바로미터’란 얘기다.

더스쿠프가 중소·중견기업 비중이 높은 코스닥 시가총액 상위 100개 기업의 평균 근속연수와 평균임금을 분석한 건 이런 이유에서다. 그 기준은 코로나19 발생 이전인 2018년과 발생 이후인 2021년으로 잡았다. 결과는 어떨까.

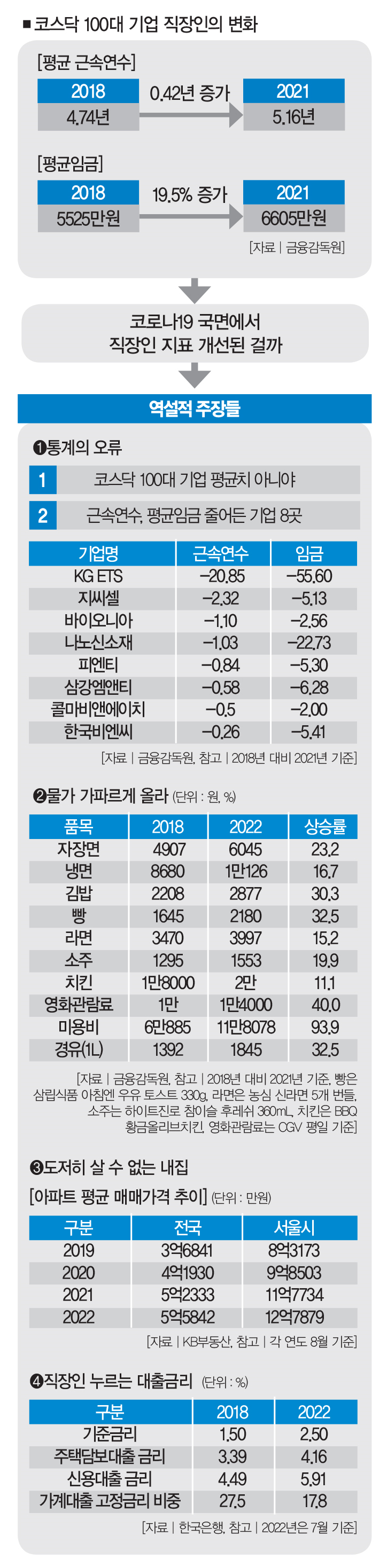

전체적인 지표는 개선됐다. 코스닥 100대 기업의 평균 근속연수는 2018년 4.74년에서 2021년 5.16년으로 0.42년 늘었고, 평균임금도 같은 기간 5525만원에서 66605만원으로19.5%(1080만원) 증가했다. 수치로만 보면 한달에 90만원가량 더 쓸 수 있는 돈이 생긴 셈이다.

코로나19의 풍파를 겪었음에도 평균 근속연수·평균임금이 모두 늘었다는 건 긍정적인 지표로 삼을 만하다. 이것만 놓고 보면 ‘한국인의 자화상’인 중소기업 직장인의 살림살이가 좋아졌다고 볼 수 있다.

하지만 중소기업 직장인 중에 이 통계를 곧이곧대로 믿는 이들은 없을 것이다. 십중팔구는 “통계가 왜곡됐다”고 꼬집을 것이다. 왜일까. 이제부터 그 이유를 하나씩 살펴보자.

■ 요인➊ 착시 현상 = 코스닥 시총 상위 100개 기업 직장인의 평균연봉과 근속연수가 늘어난 건 사실이지만 이 지표가 대한민국 전체 중소기업 직장인의 상황을 대변할 수 있는지는 의문이다. 조사 대상으로 선정한 코스닥 시총 상위 100개 기업은 중기 분야를 대표하는 곳이기 때문이다.

실제로 올해(8월 23일 기준) 시총 상위 100개 기업 중 66개 기업은 코로나19와 전기차 시장 확대의 수혜를 맛본 ▲제약·바이오(32개) ▲반도체(17개) ▲2차전지(5개) ▲게임(8개) ▲콘텐츠(4개) 관련 기업이었다.

상위 100대 기업에서 일하는 직장인의 사정이 모두 좋아진 것도 아니다. 코스닥 100대 기업에서도 평균 근속연수가 줄어든 기업은 23개, 평균임금이 감소한 곳은 25개에 달했다. 이중 8개 기업은 평균 근속연수와 평균임금 모두 2018년 대비 감소했다. 시총 100대 기업마저도 시장의 부침에 따라 웃고울었다는 거다.

■요인➋ 인플레이션 = 중소기업 직장인이 ‘살 만해졌다’는 통계를 믿지 못하는 이유는 또 있다. 무서울 만큼 오른 물가 탓이다. 서민물가는 하늘 높은 줄 모르고 치솟았고, 집값은 영혼까지 끌어모아도 감당하기 어려운 지경에 이르렀다.

통계청에 따르면, 2018년 99.09이던 소비자물가지수는 올 7월 108.74으로 9.7% 상승했다. 생활물가가 많이 올랐는데, 그중에서도 식품물가가 96.37에서 113.26로 17.5% 뛰었다. 직장인들이 점심식사 메뉴로 즐겨 찾는 자장면(서울시 평균 가격·6045원)은 2018년 대비 23.2%, 김밥(2877원)은 30.3% 올랐다. 이제는 1만원이 넘는 냉면 한그릇 가격도 2018년보다 16.7% 비싸졌다.

이뿐만이 아니다. 가공식품 가격도 고공행진 중이다. 서민들의 허기와 공허함을 채워주는 라면과 소주는 각각 15.2%, 19.9% 올랐고, 밀가루·우유 등의 가격 인상 영향으로 빵(삼립식품 아침엔 우유 토스트 330g) 가격도 32.5% 인상됐다.

출출한 밤을 달래주던 치킨은 또 어떤가. 제품(BBQ 황금올리브치킨) 가격은 11.1% 올랐지만, 이제는 배달료까지 지불해야 하니 사실상 그보다 더 오른 셈이다. 개인서비스 역시 너나 할 것 없이 올라 영화관람료는 40.0%, 미용비는 93.9% 상승률을 기록했다. 최근 다소 주춤해졌지만, 기름값(경유 1L)도 2018년과 비교하면 32.5% 올랐다.

서민물가가 직장인들을 무섭게 옭아매고 있지만 사실 그들을 더 깊은 절망감에 빠뜨리는 건 따로 있다. 바로 집값이다. 평생을 피땀 흘려 일해도 내집 한 채 갖지 못하는 게 현실이라서다.

더스쿠프의 분석에 따르면 2021년 코스닥 100대 기업 직장인들의 평균연봉은 6605만원이다. 평균근속연수인 5.16년 동안 한푼도 쓰지 않고 모으면 3억4081만원을 손에 쥘 수 있다. 그런데 그 돈으로 뭘 할 수 있을까.

서울에서 평균 매매가격이 12억7879만원(KB부동산·8월 기준)에 달하는 아파트는 꿈도 못 꾼다. 연립·다세대주택 평균 매매가격이 3억5352만원으로 그보다 저렴하지만, 이 역시 어느 정도 빚을 내야 가능하다. 최근엔 이마저도 쉽지 않다. 최근 금리가 무섭게 치솟고 있는 탓에 대출 원리금을 상환하는 것도 부담이 될 수밖에 없어서다. 이 역시 직장인의 삶을 팍팍하게 만드는 요인이다.

![무섭게 치솟은 물가와 대출금리는 직장인의 삶을 어렵게 만드는 가장 큰 요인이다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202209/55330_82662_543.jpg)

■요인➌ 덩달아 뛰는 대출금리 = 한국은행은 지난 8월에도 기준금리를 0.25%포인트 인상했다. 사상 첫 4차례 연속 기준금리 인상에 나선 건데, 이로써 지난해 8월 0.5% (기준금리 인상 전)였던 기준금리는 2.50% (8월 기준)가 됐다. 1년 사이 기준금리가 5배나 인상된 셈이다.

높아진 기준금리는 대출금리에 곧바로 반영되고 있다. 2018년 연 4%대였던 국내 주요 신용대출 금리는 연 5.91%(이하 7월 기준)까지 올랐다. 게다가 대출을 받은 이들 10명 중 8명(83.2%)은 변동금리다. 숱한 직장인이 “자고 일어나면 오르는 대출금리에 눈뜨기가 무섭다”고 토로하는 이유다.

집 없는 직장인들은 더 죽을 맛이다. 20 18년 연 3%대였던 전세자금대출 금리가 최근 6%대를 웃돌고 있어서다. KB부동산에 따르면, 지난 8월 서울시 주택의 평균 전세가격은 4억9547만원이다.

전세가격의 절반에 해당하는 2억5000만원을 빌렸다고 가정하면 매월 내야 하는 이자만 125만원에 이른다. 3년 사이 이자가 두배 늘어난 셈이다.[※참고: 5대 은행(KB국민·하나·신한·우리·농협)의 8월 전세자금대출 변동금리는 3.75~6.08%였다.] 늘어나는 이자부담을 감당하느니 전세를 포기하고 보증금 2억5000만원에 월세 80만원(법정 전·월세 전환율 3.75% 적용)의 반전세로 전환하는 게 더 유리해진 셈이다.

뻔한 월급으로 생활하는 직장인으로선 눈앞이 깜깜할 노릇인데, 당장 전세 만기를 앞두고 있다면 걱정은 더 커진다. 올해로 개정된 주택임대차보호법이 시행 2년을 맞았기 때문이다.

주택임대차보호법에 따라 세입자는 계약갱신청구권(2년 연장·인상률 5% 제한)을 행사할 수 있지만, 법이 시행된 2020년 8월 이후 이미 청구권을 행사한 세입자는 올해 전세보증금을 올려줘야 한다. 1년 사이 전세보증금은 수천만원이 올랐다. 그렇다고 대출을 받기엔 높아진 대출금리가 부담이다.

더 큰 문제는 직장인을 짓누르는 대출이자의 고통이 앞으로도 계속될 가능성이 높다는 점이다. 이창용 한은 총재는 지난 8월 기준금리 인상 후 기자회견에서 “연말 2.75 ~3.0% 기준금리 전망은 합리적이다”면서 “내년에도 물가가 높은 수준을 유지한다면 기준금리를 인상할 수 있다”고 말했다.

이런 전망은 경제적 기반이 약한 20~30대 직장인에게 더욱 가혹할 수밖에 없다. 이종배 의원(국민의힘)이 금융감독원으로부터 제출 받은 자료에 따르면, 지난 4월 전세자금대출 채무자 중 20~30대 비중이 61.1%에 달했다.

이처럼 통계의 오류를 걷어낸 중소기업 직장인의 현주소는 여전히 암울하다. 늘어난 근속연수나 평균임금만으로 이들이 “살 만해졌다”고 말해선 곤란하다. 치솟은 물가에 밥 한끼 사먹기가 부담스럽고, 내 몸 하나 편히 뉠 곳도 없는 게 현실이다. 눈 뜨면 오르는 대출금리에 벌벌 떨어야 하는 삶, 2022년을 버티는 대한민국 직장인의 슬픈 자화상自畵像이다.

강서구·이혁기 더스쿠프 기자

ksg@thescoop.co.kr

김미란·이지원 더스쿠프 기자

lamer@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?