30대 부부 재무설계 3편

과소비 주원인인 배달음식

편한 만큼 자제하기 쉽지 않아

요리 습관 들이는 노력 필요해

반찬 가짓수 줄이면 효과적

바쁜 현대인에게 요리란 무척 귀찮은 일이다. 재료 손질부터 식사 후 설거지까지 많은 수고를 요한다. 그래서인지 요즘 부부들은 배달음식을 즐겨 먹지만, 배달료가 비싼 탓에 자주 시켜 먹으면 과소비로 이어질 수 있다. 더스쿠프(The SCOOP)와 한국경제교육원㈜이 식비로 고민하는 신혼부부에게 ‘1식 2찬’을 알려줬다.

![반찬을 하나만 놓되, 그것만으로 한끼 식사가 가능하게 구성하면 식비를 줄일 수 있다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202307/58244_91275_432.jpg)

목돈을 마련하는 것에 애를 먹고 있는 안상혁(가명·33)씨와 김은혜(가명·29)씨 부부. 결혼한 지 이제 막 1년이 넘은 두 사람은 ‘내 집 마련의 꿈을 이루겠다’는 기대감을 안고 재테크를 시작했다. 하지만 한달을 넘기지 못하고 생활패턴이 원점으로 되돌아가길 반복했다.

인터넷 커뮤니티에서 이른바 ‘재테크 고수’들이 알려준 비법도 별 소용이 없었다. 자신들의 가계 사정을 고려하지 않은 채 고수들의 노하우를 곁눈질로 보고 베낀 게 문제였다. 그 노하우가 부부의 재정 상황과 맞지도 않았다. 부부는 고되더라도 한땀 한땀 자신들의 손으로 솔루션을 계획해 나가고 싶어 했고, 이런 이유로 필자를 찾아왔다.

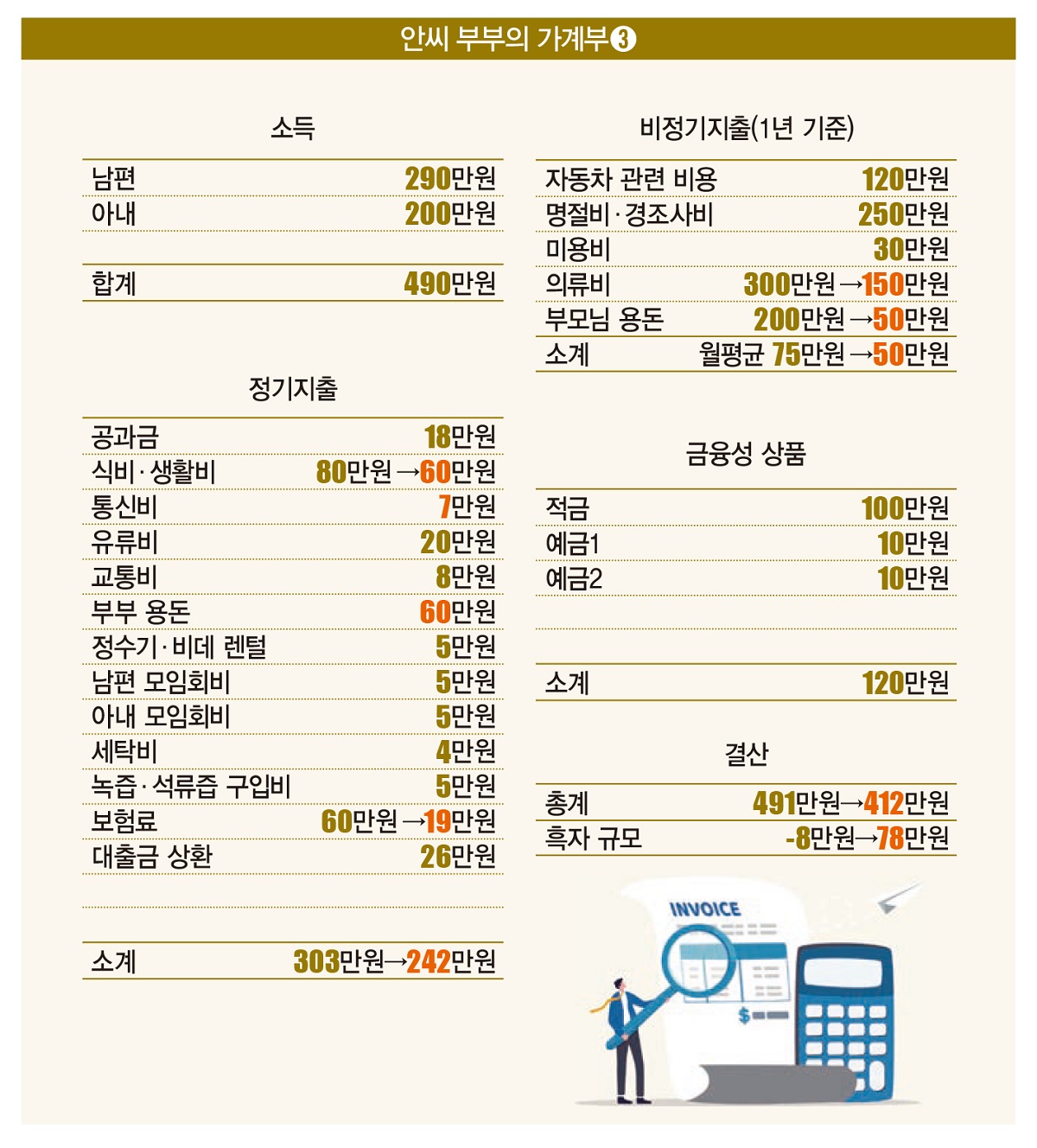

1차 상담에서 살펴본 부부의 재정 상태를 복기해보자. 월 소득은 490만원으로 중견기업을 다니는 남편이 290만원, 중소기업 직장인인 아내가 200만원을 번다. 지출은 정기지출 331만원, 1년간 쓰는 비정기지출 월평균 75만원, 금융성 상품 120만원 등 526만원이다. 부부는 한달에 36만원씩 적자를 봤다.[※참고: 이 적자는 1년간 받는 회사 상여금으로 해결했다. 상여금은 정기 소득이 아니므로 상담에선 다루지 않는다.]

상황을 파악한 필자는 곧바로 ‘지출 다이어트’에 들어갔다. 먼저 간단하고 빠르게 줄일 수 있는 지출부터 살폈다. 통신비 8만원, 부부 용돈 20만원을 줄여 36만원 적자를 8만원까지 줄였다.

부부가 이루길 원하는 재무 목표는 크게 3가지다. 언급했듯 ‘집 마련하기’가 가장 큰 목표고, ‘좋은 차로 바꾸기’ ‘1년에 2번 해외 여행 가기’를 부수적인 목표로 골랐다. 신혼 부부답게 안씨 부부의 재무 목표 속엔 ‘현실을 즐기겠다’는 의도가 다분했다.

아직 신혼이니 해외여행은 넘어가더라도 차를 바꾸는 건 평범한 직장인에게 쉽지 않은 일이다. 경험해 본 사람은 알겠지만 자동차를 바꿀 땐 자동차 가격만 나가는 게 아니다.

자동차 출고가의 7%에 달하는 취등록세부터 개별소비세(3.5%)와 ‘지방세’로도 불리는 ‘공채매입비용’도 내야 한다. 또 자동차를 자택으로 옮길 때 발생하는 탁송비도 십수만원을 내야 한다. 단지 ‘새 차를 타고 싶다’는 이유만으로 차를 바꾸기엔 부담해야 할 비용이 만만찮다.

부부의 소득과 지출 상황으론 집을 장만하는 것도 빠듯하다. 이런 이유로 필자는 부부에게 차를 바꾸는 재무 목표는 나중으로 미뤄달라고 요청했고, 부부가 여기에 동의하면서 재무 목표는 2가지로 줄어들었다.

목표 수정이 끝났으니 나머지 지출을 줄여보자. 먼저 월 80만원씩 발생하는 식비·생활비를 살펴봤다. 요즘 젊은 부부들은 배달음식을 끼고 산다. 코로나19 때 비대면 문화가 정착하면서 외식 대신 배달음식을 시켜 먹었던 게 생활습관으로 자리 잡은 듯하다. 안씨 부부도 마찬가지였다. 결제 내역을 살펴보니 한달에 10~15번은 배달음식으로 끼니를 때웠다.

배달앱 내에선 햄버거 하나를 시키더라도 주문 건당 3000~5000원에 달하는 배달비가 붙는다. 이 때문에 음식값이 2배 가까이 늘어나는 경우도 잦다. 그럼에도 소비자는 배달앱의 늪에 빠져들 수밖에 없다.

일단 편하다. 결제 시스템이 매끄럽게 설계돼 있어 터치 몇번이면 결제가 끝난다. 배달음식의 유혹을 참기 힘든 건 이런 이유에서다. 이런 측면에서 배달음식만 끊어도 생활비를 크게 줄일 수 있다.

부부는 배달음식을 끊기 위해 아예 앱을 삭제하는 ‘강수’를 두기로 했다. 안씨는 “이렇게 하지 않으면 또다시 ‘주문하기’ 버튼을 누를지 모른다는 생각이 들어 지우기로 했다”고 말했다.

‘배달앱’을 지운 부부는 요리 부담을 최소화하기 위해 반찬 가짓수를 줄이기로 했다. 국 하나에 1가지 반찬만 놓고 먹는 ‘1식 2찬’ 방식을 도입했다. 정말 바쁠 땐 인근 재래시장 반찬가게에서 반찬을 사 먹는다는 차선책도 마련했다. 이런 과정을 거쳐 부부는 식비·생활비를 기존 80만원에서 60만원까지 줄여보기로 했다. 더 줄일 수 있다고 판단되면 추가로 줄이기로 결정했다.

다음은 60만원씩 내는 보험료다. 하나씩 살펴보면 이렇다. 남편은 30만원씩 내는 연금보험뿐만 아니라 종신보험(4만원), 건강보험(5만원), 운전자보험(3만원), 암·건강 보험(3만원)에 들었다. 모두 합쳐 45만원이다. 아내는 15만원짜리 건강보험이 전부다.

남편 보험의 문제점은 대부분이 일정 기간마다 보험료가 오르는 ‘갱신형 상품’으로 구성돼 있다는 점이다. 그대로 두면 몇 년 뒤엔 보험료가 감당할 수 없을 정도로 불어날 게 뻔했다. 보험 간에 겹치는 보장항목도 많고, 적립금 옵션이 있는 보험도 적지 않았다.

적립금은 만기 때 가입자에게 되돌려주는 돈인데, 여기엔 이자가 거의 붙지 않는다. 원금을 불리지 못했으니 사실상 손해를 본 거나 마찬가지다. 따라서 남편은 건강보험과 운전자보험을 제외한 모든 보험을 해지했다. 보험료를 45만원에서 8만원으로 37만원 줄인 셈이다.

아내의 보험(15만원)은 일부 옵션을 조정해 가격을 4만원 낮추는 것으로 마무리했다. 이렇게 부부의 보험료는 60만원에서 19만원으로 41만원 줄어들었다.

![신혼 때는 이루고 싶은 게 많다. 하지만 선택과 집중이 필요한 때이기도 하다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202307/58244_91278_4552.jpg)

마지막으로 비정기 지출을 손봤다. 의류비를 연 300만원에서 150만원(이하 1년 기준)으로 줄였다. 지난 1년간 구매한 옷이 있으니 최대한 아껴보기로 했다. 양가 부모님께 드리는 용돈도 200만원에서 50만원으로 줄였다. 상황이 여의치 않으니 나중에 소득이 늘면 용돈 액수를 늘리기로 했다. 이에 따라 비정기 지출은 월평균 75만원에서 50만원으로 25만원 줄었다.

이렇게 부부의 지출 줄이기가 모두 끝났다. 부부는 식비·생활비 20만원(80만→60만원), 보험료 1만원(60만→19만원), 비정기지출 25만원 등 86만원을 줄이는 데 성공했다. 이에 따라 8만원 적자였던 부부의 가계부도 78만원 흑자가 됐다.

이제 남은 건 이 돈으로 부부의 목표를 이뤄줄 솔루션을 짜는 것이다. 과연 안씨 부부는 잘 준비할 수 있을까. 마지막 편에서 자세히 다뤄보겠다.

서혁노 한국경제교육원㈜ 원장

shnok@hanmail.net | 더스쿠프 전문기자

이혁기 더스쿠프 기자

lhk@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?