30대 부부 재무설계 3편

과도한 보험료는 빚과 같아

월급에 맞춰 보험료 설정해야

병치레 잦다면 실손 강화하고

위험 직군은 사망보험 추가 가입

보험은 참 손을 대기 애매한 지출항목이다. 평소엔 쓸모가 없어 보이지만, 병원 신세를 질 때면 이보다 더 든든한 버팀목을 찾기 힘들다. 그래서인지 직장인들은 ‘언젠간 도움이 되겠지’란 기대감에 과한 보험료를 납부하는 경우가 적지 않다. 이번 상담의 주인공들도 월 80만원에 달하는 보험료를 꼬박꼬박 내고 있었다. 더스쿠프(The SCOOP)와 한국경제교육원이 이 부부의 보험 상태를 살폈다.

![보험료는 신중하게 설정해야 한다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202310/59171_94188_3756.jpg)

신혼부부라면 필연적으로 맞닥뜨리는 재무 이벤트가 몇가지 있다. 첫째는 출산 비용이다. 자녀를 갖지 않겠다고 선언하는 ‘딩크족’이 아니라면, 각종 검사비와 진료비부터 출산 후 산후 조리원 비용까지 적지 않은 지출을 감내해야 한다.

그다음은 자녀 양육비와 교육비다. 교육열이 높은 우리나라에서 사교육비는 학부모 입장에선 커다란 부담이다. 자녀를 가졌다면 교육비부터 마련해야 뒤탈이 없을 정도다. 이뿐만이 아니다. 장기적으론 내집 마련에 필요한 주택 구입 자금, 노후 준비 등도 신혼부부가 대비해야할 필수 이벤트다.

하지만 이 모든 걸 한꺼번에 준비할 수 있는 신혼부부는 사실상 없다. 이유는 단순하다. ‘그럴 만한 경제적 여유’가 없어서다. 이번 상담의 주인공인 박문휘(가명·36)씨와 양영희(가명·35)씨 부부도 그랬다. 부부의 가계부는 매월 마이너스를 찍고 있다. 두 자녀(3·1)에 들어가는 양육비가 급격히 늘어난 데다, 이를 감당하기 위해 부부가 마이너스통장(1400만원·연이율 6.4%), 보험계약대출(600만원·5.02%) 등에 기대면서 상황이 나빠졌다.

여기에 전세대출금(2억원·4.24%)까지 합하면 부부가 진 빚만 2억2000만원에 달한다. 이 상황을 스스로 해결하기 어렵다고 판단한 부부는 필자의 상담실을 찾아와 도움을 요청했다.

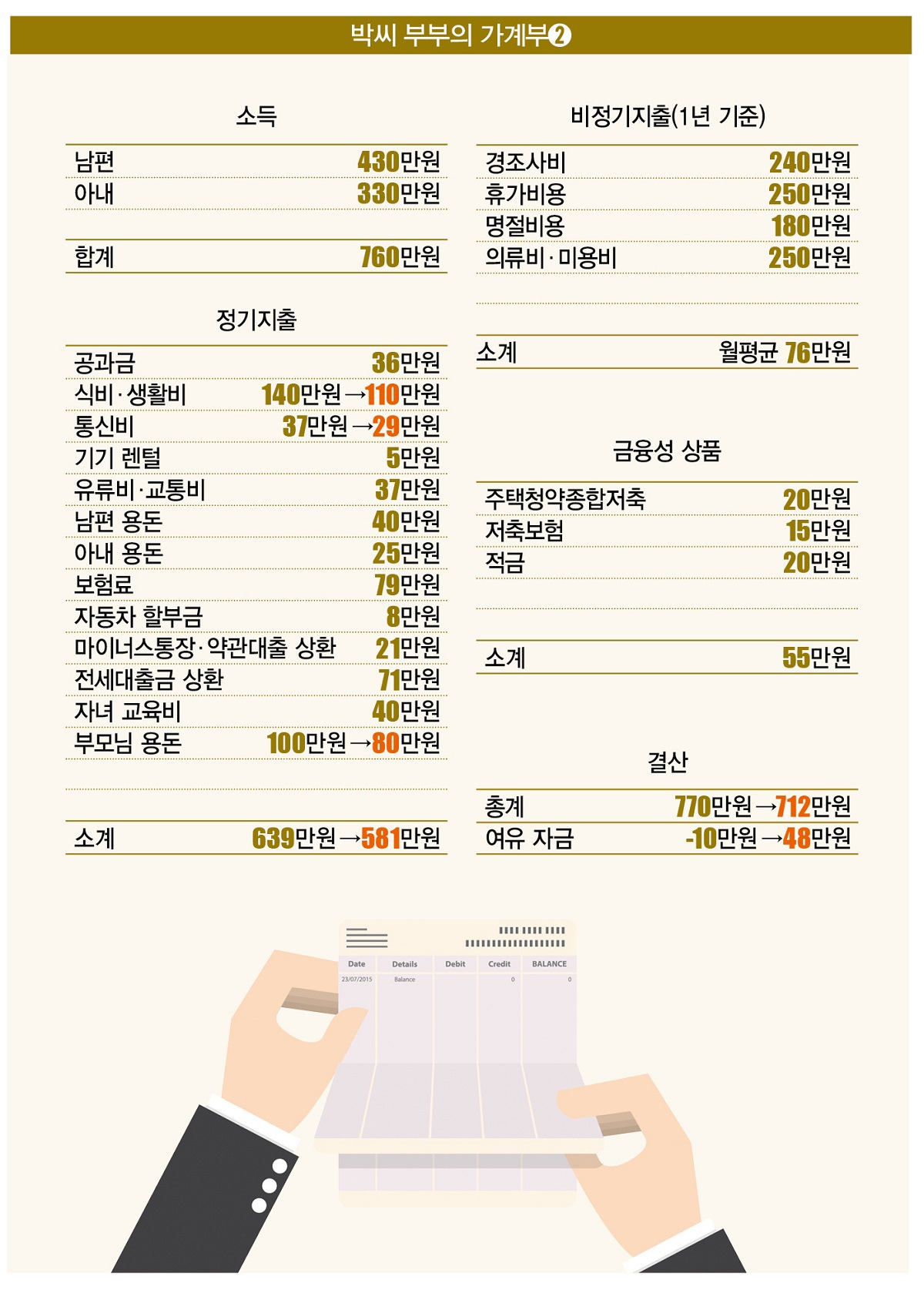

그럼 지금까지의 상담 진행 상황을 간단히 요약해 보자. 먼저 필자는 부부의 재정 상태를 파악했다. 둘 다 중견기업에 다니는 부부의 월 소득은 760만원이다. 남편이 430만원, 아내가 330만원을 번다. 지출은 정기지출 639만원, 1년간 쓰는 비정기지출 월평균 76만원, 금융성 상품 55만원 등 770만원이다. 부부는 월 10만원씩 적자를 봤다.

적자를 없애고 재무 솔루션에 필요한 자금을 마련하기 위해 필자는 부부의 지출을 하나씩 줄여나갔다. 그 과정에서 식비·생활비(30만원), 통신비(8만원), 부모님 용돈(20만원) 등 58만원을 줄여 10만원 적자를 48만원 흑자로 전환하는 데 성공했지만 여기서 만족할 순 없었다. 부부가 목표로 잡은 ‘대출 전액 상환’ ‘내 집 마련’과 더불어 두 자녀의 교육비와 노후까지 대비하려면 자금이 턱없이 부족했다.

그래서 이번 상담에선 지출을 더 줄여보기로 했다. 먼저 유류비·교통비(37만원)를 살폈다. 집과 회사가 가까운 아내는 대중교통을 이용하고, 아내보다 직장이 먼 남편은 자차로 출퇴근한다. 이런 상황에서 유류비·교통비를 줄이려면 자차 이용 횟수를 줄이는 수밖에 없다. 필자는 남편에게 일주일에 하루 정도는 자차 대신 대중교통으로 이용하는 것을 추천했고, 이를 통해 유류비·교통비를 5만원 줄였다.

다음으로 줄일 항목은 월 79만원에 달하는 보험료다. 4인 가구라곤 하지만 액수가 너무 크다. 이런 경우 친척이나 지인 중에 보험 설계사가 있을 확률이 꽤 높다. 부부도 보험 설계사인 지인의 추천을 받아 이런저런 보험에 가입했다. “언젠가 부부에게 도움이 될 것”이란 지인의 말을 철석같이 믿은 결과였다.

![보험료를 책정할 땐 자신의 소득과 건강 상태를 면밀히 따져야 한다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202310/59171_94190_3920.jpg)

그럼 적당한 보험료 수준은 어느 정도일까. 먼저 자신의 건강 상태와 가족 대대로 내려오는 ‘가족력 질병’ 등을 고려해 보험의 보장 범위를 명확히 해야 한다. 쉽게 설명하면 가족 중에 암 환자가 있을 경우 암 보장을 좀 더 강화하는 식으로 보장 범위를 설계하면 된다.

그런 다음엔 자신의 소득과 재정 상태를 고려해 부담스럽지 않은 범위 내에서 보험료를 최종 산정하는 게 좋다. 사람마다 다르겠지만 일반적으로 소득의 3%가 적당하다. 많이 책정해도 11%를 넘어선 곤란하다. 중요한 건 보험료를 낼 때 ‘대출을 갚는 것’처럼 부담감이 느껴져선 안 된단 점이다.

어떤 보험에 가입해야 할지 고민스럽다면 ‘병원에 다니는 빈도’를 따져봄직하다. 평소 병원을 자주 찾는다면 입원·통원 치료에 특화된 실손보험의 비중을 높이면 된다. 자신의 직업이 위험 직군에 속한다면 사망보험이나 운전자 보험 등에 추가로 가입해 두면 좋다. 이런 방식으로 정해둔 예산에 맞춰 보험에 가입한다면 효과적으로 보험 설계를 끝마칠 수 있다.

다시 재무설계로 돌아와보자. 부부의 보험료는 전체 소득(760만원)의 10.3%에 달한다. 부부가 특별한 가족력 질병을 갖고 있지 않다는 점, 부부가 많은 빚을 지고 있다는 점을 감안하면 보험료를 대폭 줄일 필요가 있었다. 필자는 보험 전체를 리모델링해 부부에게 꼭 필요한 실손보험과 몇가지 보험만 남기고 나머지를 전부 해지했다.

이를 통해 79만원이던 부부의 보험료를 35만원으로 44만원 줄였다. 덕분에 해지 환급금 1800만원도 손에 넣었다. 부부는 이 돈으로 총 2000만원에 달하는 마이너스통장(1400만원)과 보험약관대출(600만원)을 전부 갚기로 했다. 부족한 200만원은 남편 부모님에게 빌려 메꿨다. 그 결과, 부부의 마이너스통장·약관대출 상환금 21만원을 가계부에서 지울 수 있었다.

마지막으로 남편 용돈을 40만원에서 30만원으로 10만원 줄였다. 평소 남편은 회사 동료들에게 자주 커피나 간식거리를 사주곤 했는데, 이 비용을 줄여 용돈을 절약하기로 했다.

이렇게 지출 줄이기가 모두 끝났다. 부부는 유류비·교통비 5만원(37만→32만원), 보험료 44만원(79만원→35만원), 대출금 상환 21만원(21만→0원), 남편 용돈 10만원(40만→30만원) 등 80만원을 줄이는 데 성공했다. 이에 따라 부부가 활용할 수 있는 자금도 48만원에서 128만원으로 크게 늘어났다.

부부의 가장 큰 고민거리였던 마이너스통장과 보험약관대출을 한번에 털어낼 수 있었던 게 이번 지출 줄이기의 가장 큰 수확이었다. 이제 이 돈으로 부부의 미래를 설계하는 일만 남았다. 그 과정은 마지막편에서 자세히 다루도록 하겠다.

서혁노 한국경제교육원㈜ 원장

shnok@hanmail.net | 더스쿠프 전문기자

이혁기 더스쿠프 기자

lhk@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?