더스쿠프 안창남의 생각⓳

참 말 많은 상속세 폐지 논쟁

헌법적 의무 ‘적정한 소득 분배’

불평등 해소 생각하면 존속해야

폐지론자 “OECD엔상속세 없다”

다른 명칭 세목으로 걷고 있을 뿐

상속세제 개선해야 할 요소 많아

물가 고려한 상속공제액 상향 조정

배우자 상속세 내는 것도 부당해

세계 각국이 폐지하려고 시도했던 건 ‘불평등의 세습’이지 ‘부의 세습’이 아니다. 그런 면에서 부잣집 자식과 평범한 집 자식의 출발선을 ‘동일선상’에 놓으려는 상속세는 존재가치가 크다. 이 때문에 상속세를 폐지해야 한다는 주장은 과한 측면이 없지 않다. 되레 상속세는 더 효율적으로 운영할 방안을 강구하는 게 합리적이다.

![상속세는 부의 세습을 억제해주는 세제다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202311/59599_95506_1525.jpg)

상속세는 젊은층의 ‘사회 출발점 평등’이란 정치적 이념적 당위성이 짙은 세목이다. 100m를 달린다고 가정했을 때, 90m 앞에 있는 재벌집 아들의 출발선을 상속세를 통해 가난한 농부 아들이 서있는 지점 언저리로 내리자는 게 상속세의 취지다.

우리나라 헌법은 국가에 적정한 소득의 분배를 유지할 의무를 지우고 있다(제119조 제2항). 헌법재판소도 “상속세 제도는 재산 상속을 통한 부의 영원한 세습과 집중을 완화해 국민의 경제적 균등을 도모하려는데 그 목적이 있다(96헌가19)”고 해석했다.

역사적으로도 폐지하려고 시도했던 건 노예제도 등 ‘불평등의 세습’이었지 ‘부의 세습’은 아니었다. 1900년 미국연방대법원이 상속세 합헌 결정문에서 “후손으로서 재산을 취할 수 있는 권리는 법의 산물이지, 자연법이나 특권의 소산은 아니다(The right to take property by descent is the creature of the law, and not a natural right and a privilege)”라고 밝힌 것은 탁견이라고 생각한다. 미국 작가 토머스 페인(Thomas Paine)은 “극도의 빈부가 교차하는 굴곡진 얼굴을 가진 사회에서는 극단적인 폭력이 자행된다”고 말했다.

혁명이 일어나면 모든 것이 파괴되고 무너진다. 노블레스 오블리주 정신, 구약성서에 50년마다 빚을 탕감해 주었다고 적혀 있는 희년 제도, ‘1만석 이상의 재산은 사회에 환원하라’는 경주 최부자집 제가齊家의 가훈 ‘육훈六訓’은 그런 폭력이나 혁명을 미리 막고자 하는 예방주사인 셈이다.

상속세를 둘러싼 논란과 갈등이 우리나라에서만 벌어지는 건 아니다. 미국에선 조지 부시 2세 대통령 시절인 2001년 상속세를 폐지하려고 했다.

여기서 흥미로운 건 상속세를 사이에 둔 흑인 부자와 백인 부자의 관점이 크게 달랐다는 점이다. 흑인 부자들은 “상속세는 이중과세일 뿐만 아니라 최근에야 재산을 좀 모은 흑인 부유층에게 절대 불리하므로 폐지해야 한다”고 주장했다.

이와 달리 백인 부자들은 “상속세 폐지는 부익부 빈익빈의 사회구조를 더욱 심화하고, 상속세 절세節稅를 위해 자선단체에 돈을 내는 기부문화도 쇠퇴시킬 것”이라며 폐지에 반대했다. 어쨌거나 수많은 논의와 개정을 통해 미국 상속세는 현재 살아남아 있다.

![부부 중 한명이 상속했을 때 상속세를 매기는 건 불합리하다. [사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202311/59599_95508_1758.jpg)

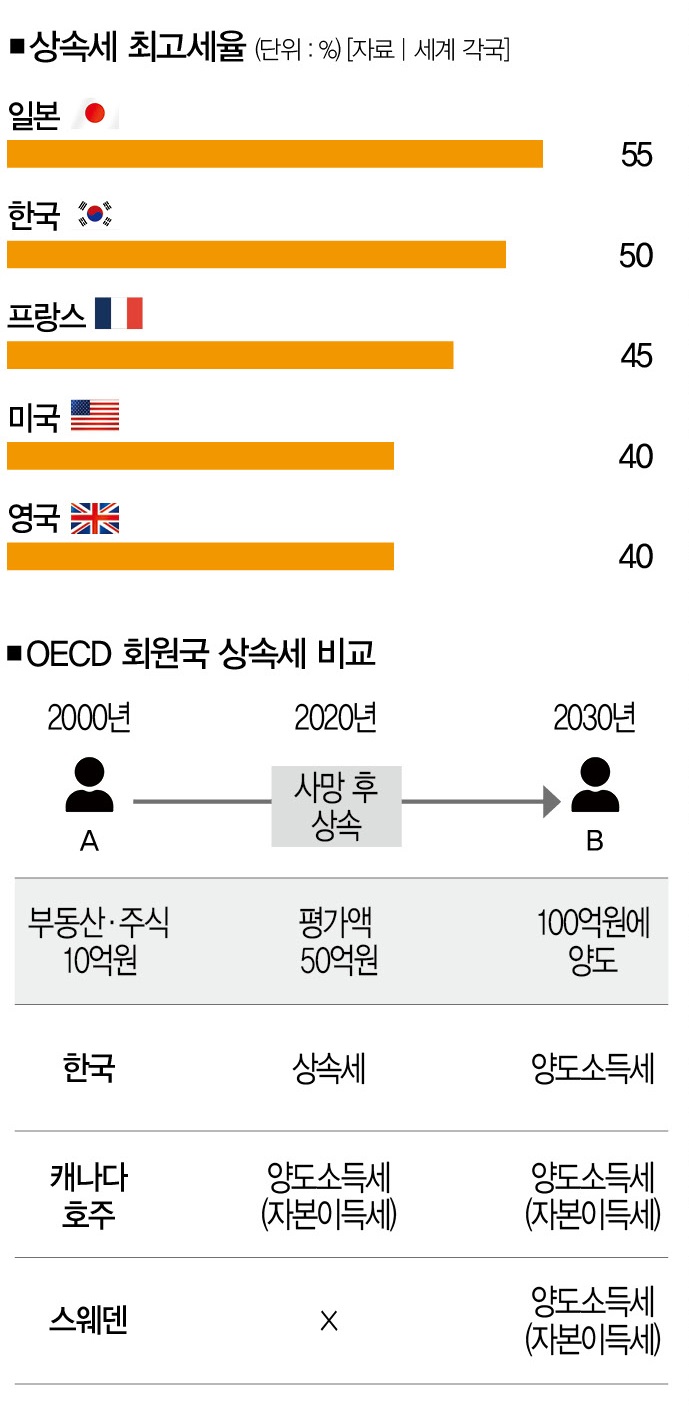

경제협력개발기구(OECD) 회원국 중 상당수는 상속세 대신 양도소득세(자본이득세ㆍcapital gains tax)를 부과한다. 그렇다면 상속세를 부과하는 우리나라와 무엇이 다를까. 사례를 통해 살펴보자.

A는 2000년 10억원을 들여 부동산과 주식을 샀다. 그는 2020년 사망했는데, 부동산ㆍ주식의 평가액은 50억원으로 늘어난 상태였다. 이 재산을 자녀 B가 상속했고, B는 2030년 100억원에 부동산과 주식을 모두 양도했다. 우리나라는 A가 사망한 2020년 그의 재산 50억원에 상속세를 부과하고, 2030년 B에게 양도소득세를 부과한다.

반면 캐나다ㆍ호주 등 상속세가 없는 국가에선 2020년 사망한 A가 재산을 양도한 것으로 판단해 양도소득세를 부과한다. 스웨덴처럼 2030년 B가 양도할 때야 비로소 양도소득세(자본이득세)를 부과하는 나라도 있다. 이 방식은 기업을 물려받아도 팔지 않으면 세금 부담이 없다는 장점이 있다. 이런 점에서 보면 OECD 회원국들에는 상속세가 없다는 주장은 설득력이 없다. 상속세란 이름이 아닌 양도소득세로 거두고 있을 뿐이다.

우리나라 상속세 최고세율이 50%로 높은 건 사실이다. 일본만 55%로 우리나라보다 높을 뿐 미국(40%), 프랑스(45%), 영국(40%)은 모두 40%대다. 하지만 상속세가 소득세의 보완 역할을 한다는 측면에서 보면 세율이 높다는 지적은 고려할 요소가 있다.

우리나라 소득세 과세체계에 비과세나 감면 등이 OECD 회원국에 비해 많기 때문이다. 다만, 미국 등의 국가에선 연간 사망자(피상속인)의 2%가 상속세 과세대상이란 점을 감안하면, 연간 부동산 가격의 상승으로 피상속인의 과세대상이 약 6%로 늘어난 우리나라도 물가인상을 반영한 상속공제액 등을 상향 조정할 필요가 있다고 본다. 미국의 상속 공제금액은 대략 1000만 달러(약 130억원)다.[※참고: 우리나라와 OECD 회원국의 상속세를 비교할 때 의미 있게 살펴야 할 지점은 유산세냐 유산취득세냐 또는 상속세냐 자본이득세냐의 논쟁보단 상속세 납세의무자 비율이라는 게 필자의 판단이다.]

상속세를 두고 고려해야 할 건 또 있다. 배우자가 재산을 상속할 때 세금을 매기느냐다. 부부는 함께 노력해 재산을 형성하는데, 당사자인 배우자가 상속한다고 해서 상속세를 내라는 건 앞뒤가 맞지 않는다. 몇년 뒤 그 배우자가 사망해 다시 그의 자녀가 상속할 때 그 자녀는 또 상속세를 부담해야 한다. 이 점이 이중과세의 문제보다 더 심각하다고 본다.

현행 세법은 세대를 건너뛴 상속(할아버지 재산을 손자에게 상속)에는 30% 할증 과세를 한다(상속세 및 증여세법 제27조). 이런 논리로 보면 세대를 건너뛰지 않는 배우자 상속은 비과세하거나 할인과세를 하는 게 합리적일 것이다. 이는 혼인율과 출산율을 높이는 데도 일조할 듯싶다.

안창남 강남대학교 세무학과 교수 | 더스쿠프

acnanp@yahoo.com

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?