30대 중반 중소기업 직장인 재무설계

베이비부머 세대(55~64세)는 평균 49.1세에 가장 오래 다닌 직장에서 퇴사했다. 문제는 직장인들이 느끼는 ‘퇴사 압박’ 시기가 더 빨라지고 있다는 점이다. 40대 초반부터 퇴사 압박을 느끼는 직장인도 적지 않다. 직장생활 10년차인 김소정(35 · 가명)씨도 최근 불안감이 들었다. 앞으로 남은 직장생활은 길어야 15년. 그 후를 준비할 때가 됐다.

![소비는 심리상태의 영향을 많이 받는다.[일러스트=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/201811/32653_40779_2114.jpg)

“인생은 60부터”라는데 회사는 언제까지 다닐 수 있을까. 통계청 조사 결과(2018년 5월), 55~64세 취업경험자의 평균 근속기간은 15년 5개월인 것으로 나타났다. 이들이 가장 오래 다닌 직장을 퇴사할 때 평균 연령은 49.1세였다. 노후준비를 제대로 하지 못하고 퇴사하는 이들이 수두룩한 이유다.

더 큰 문제는 주요 직장에서 퇴사하는 연령대가 낮아질 공산이 크다는 점이다. 실제로 40대 초반부터 은퇴 압박을 느끼는 직장인이 적지 않다. 취업포털 벼룩시장의 구인구직 관련 조사(2017년)에 따르면 40대 퇴사자는 퇴사 이유로 ‘회사의 퇴사 압박(34.1%)’을 첫번째로 꼽았다. 40대 후반에 퇴사한다고 가정했을 때, 30대 중반 이후가 직장생활의 가장 중요한 시기라고 할 수 있다. 안정적으로 급여가 오르는 시기인 데다, 활동적으로 커리어를 쌓을 수 있는 때이기도 하다.

울산의 한 중소기업에 다니는 김소정(35 · 가명)씨는 30대 중반에 접어든 후 고민이 많아졌다. 결혼 계획이 없어 ‘싱글라이프’를 즐겨 왔던 김씨는 문득 조바심이 들었다. “결혼한 친구들을 보면, 내집 마련을 위해 아끼고 모으면서 사는데, 나는 주택마련은커녕 혹시 모를 결혼자금도 모으지 못했다. 지금부터라도 현실적으로 재무설계를 세워야 할 듯하다.”

김씨의 가장 큰 목표는 40대 초반에 내집 마련에 성공하는 것이다. 아울러 3년 안에 부모님 노후자금 명목으로 5000만원을 드리고 싶다. 65세 이후 월 350만원(국민연금 포함)을 수령할 수 있도록 노후에 대비하고자 한다. 마지막으로 7년 안에 결혼자금 5000만원을 모으고 싶다.

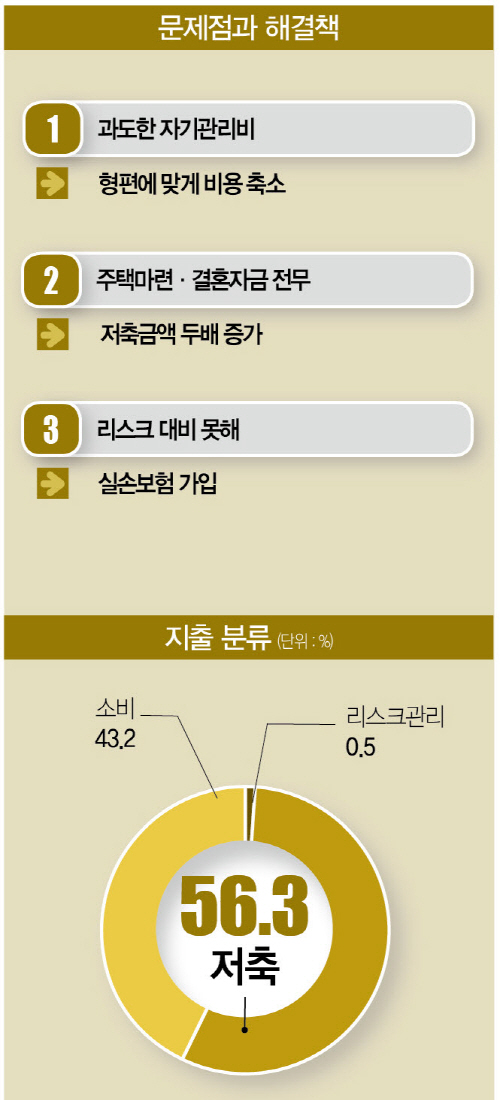

Q1 지출구조

김씨의 월급은 316만원이다. 매달 통신비 13만원, 관리비 · 공과금 31만원, 교통비 10만원, 용돈 20만원이 나가고 있었다. 지출의 가장 큰 비중을 차지하는 건 자기관리 비용(120만원)이었다. 식비(20만원)는 많이 들지 않았다. 대부분 끼니를 회사에서 해결하거나, 부모님이 보내주신 음식으로 차려먹었기 때문이다. 여기에 부모님용돈 · 경조사 · 휴가비 등으로 쓰는 돈이 연간 159만원으로 월평균 13만원이었다.

소비성지출은 총 227만원이었다. 비소비성지출로는 적금 60만원, 주택청약종합저축 2만원, 연금 20만원 등 매달 82만원을 저축하고 있었다. 30대 직장인의 이상적인 저축 비중이 소득의 30%(월 소득 316만원 기준 94만8000원)라는 점을 감안하면 저축 규모가 적은 편은 아니었다. 여기에 카드 대출금 4만원을 포함해 비소비성지출은 86만원으로, 총 지출은 313만원이었다. 잉여자금 3만원은 통장에 모아뒀다.

Q2 문제점

25살에 직장생활을 시작한 김씨는 최근까지 학자금 대출을 갚아왔다. 매달 빠져나가는 대출금 탓에 생활하는 데 여유가 없었던 김씨. 스트레스를 풀기 위해 남은 돈을 유흥비로 탕진했다. 적금이나 연금을 붓기 시작한 지는 3년이 채 되지 않았다. 급여가 오른 후에는 자기관리에 많은 돈을 투자했다. 김씨의 가계부에 구멍이 난 원인이다. 주기적으로 피부과시술을 받았고, 고가의 화장품을 구입하는 데도 주저 없이 지갑을 열었다. 2년 전부터는 일주일에 두번 필라테스 강습을 받고 있다.

김씨는 “30대의 품위유지비”라고 말했다. 실제로 30~40대 여성을 타깃으로 한 마케팅이 넘쳐난다. 번화가를 5분만 걸어도 성형외과 · 피부과 · 에스테틱이 즐비하다. 점심시간이나 퇴근시간 짬내서 받을 수 있는 간단한 시술도 얼마든지 있다. 남들 다하는데 안하면 뒤처질 것 같은 불안감을 노리는 마케팅에 김씨도 넘어갔던 셈이다.

Q3 해결점

김씨의 경우, 자기관리 비용 120만원을 줄이는 게 관건이다. 이는 마음만 먹으면 쉽게 해결할 수 있다. 김씨는 월 30만원만 자기관리에 쓰기로 했다. 여기서 남은 90만원으로 포트폴리오를 다시 짤 여력을 갖췄다. 카드할부금(20만원)을 일시 상환해 매달 나가던 대출금 4만원을 없앴다. 통신비도 5만원 저렴한 요금제로 바꿨다. 이로써 김씨의 여유자금은 102만원(기존 잉여자금 3만원 포함)이 됐다.

적금(60만원), 주택청약종합저축(2만원), 연금(20만원)은 유지했다. 금리우대적금(40만원)에 가입하고, 추후에 부모님 용돈 용도로 활용하기로 했다. 김씨의 투자 성향(중위험)을 고려해 월급의 40%가량을 적립식펀드(50만원)에 투자하도록 했다. 실손보험(1만7000원)에 가입했다.

천눈이 한국경제교육원㈜ PB 팀장 ncrimsonnunn@naver.com | 더스쿠프

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?