시중은행 6월 예대마진 차이 분석해보니…

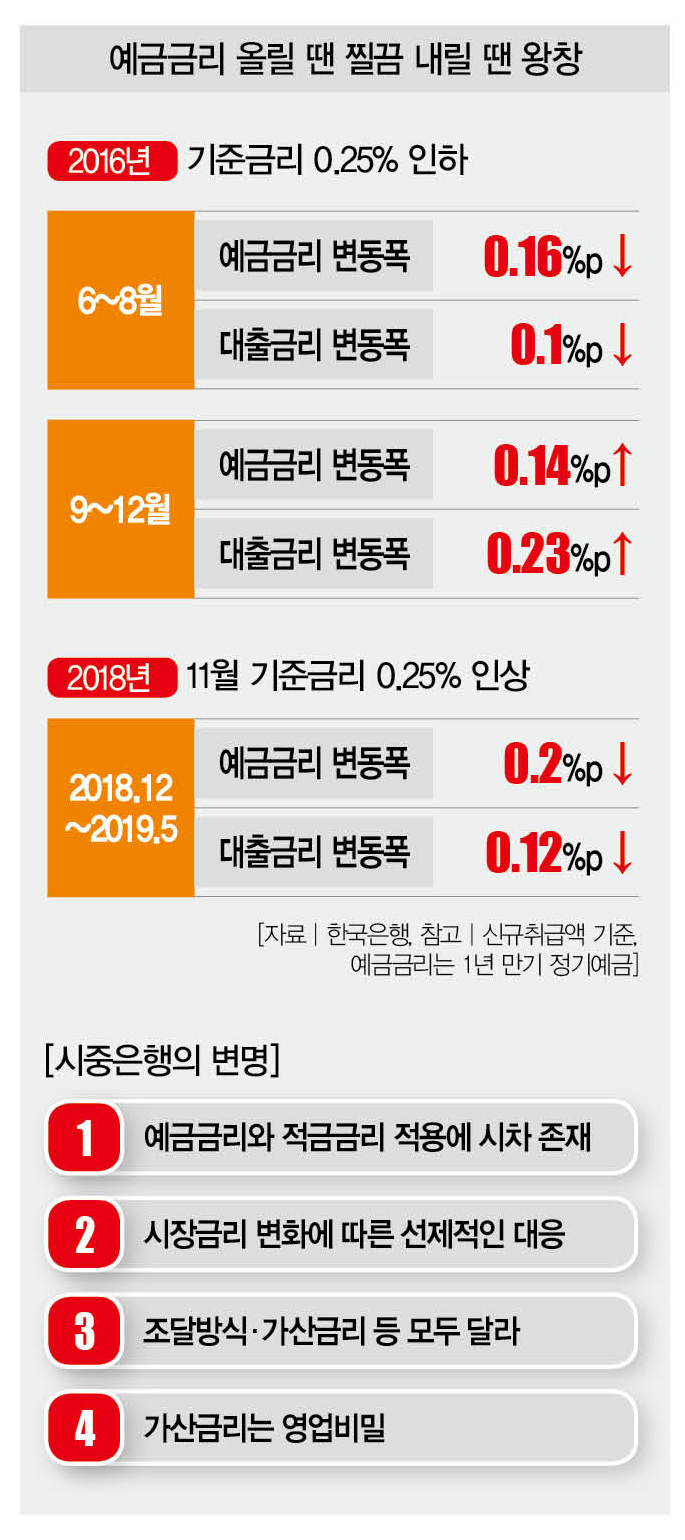

한은이 기준금리를 인하하면서 은행의 예금금리도 하락할 가능성이 높아졌다. 기준금리가 낮아졌으니 예금금리를 조정하는 건 이해 못할 일도 아니다. 하지만 이럴 때면 예금금리만 큰 폭으로 떨어졌고 대출금리는 찔끔 하락하기 일쑤다. 더스쿠프(The SCOOP)가 지난해 12월 이후 예금과 대출금리를 살펴본 결과에 따르면 예금금리가 0.2%포인트 떨어지는 동안 대출금리는 0.12%포인트 하락하는 데 그쳤다.

![금리인하기 시중은행이 예금금리는 빨리 내리고 대출금리는 더디게 내린다는 비판을 받고 있다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/201907/35993_46770_123.jpg)

한국은행이 기준금리를 전격 인하했다. 한은은 지난 7월 18일 금융통화위원회를 열고 1.75%였던 기준금리를 1.50%로 0.25%포인트 인하했다. 7월 동결 후 8월 인하를 점친 시장의 예상보다 빠른 행보였다.

이주열 한은 총재는 금통위 직후 “경기 회복을 뒷받침할 필요성이 이전보다 커져 금리를 인하했다”면서 “앞으로 통화정책 방향도 실물경제 회복을 뒷받침하는 쪽으로 유지하겠다”고 밝혔다. 그는 “한번의 금리인하로 당장 실효하한에 근접하는 것은 아니다”며 “한은은 어느정도 정책 여력을 갖고 있다”는 말로 추가 인하 가능성까지 내비쳤다.

한은의 금리인하에 가장 발빠르게 움직인 곳은 시중은행이다. 기준금리가 인하될 것으로 점친 시중은행들이 6월부터 예금금리를 낮췄기 때문이다. KEB하나은행은 ‘369 정기예금(1년 만기)’의 최고 금리를 연 2.1%(5월 말)에서 1.9%로 0.2%포인트 내렸다. 신한은행은 1.95%였던 ‘쏠편한 정기예금’의 금리를 0.17%포인트 낮춘 1.78%로 조정했다.

우리은행은 ‘위비SUPER 주거래예금2’의 금리를 2.0%에서 1.9%로 인하했고, KB국민은행도 ‘KB Star 정기예금’을 1.84%에서 1.75%로 0.09%포인트 내렸다. NH농협은행은 2.35%였던 ‘e-금리우대적금(2년 만기)’의 금리를 2.26%로 0.09%포인트 낮췄다. 금리인하 가능성이 높아지자 예금금리를 부리나케 내렸다는 것이다.

한은의 기준금리 인하로 2%대의 예금이 곧 사라질 수 있다는 전망도 나온다. 은행 관계자는 “기준금리가 인하한 만큼 예금금리를 낮출 수밖에 없다”며 “시장금리가 떨어지면 은행의 예금금리도 낮아지는 건 당연한 일”이라고 말했다. 그렇다면 은행은 예금금리만큼 대출금리도 빠르게 낮췄을까. 안타깝지만 은행의 대출금리 인하 속도는 더디기만 하다.

올 초부터 제기된 기준금리 인하 가능성에 대출금리의 기준이 되는 코픽스(COFIX) 금리(신규취급액 기준)는 1월 2.04%에서 6월 1.85%로 0.19%포인트 하락했다. 하지만 시중은행의 같은 기준의 대출금리는 3.61%에 3.49%로 0.12%포인트 떨어지는 데 그쳤다. 예금금리와 달리 대출금리는 느리게 움직였다는 얘기다.

은행 측은 시장금리를 일률적으로 적용하기 어렵다고 항변한다. 각 은행마다 자금 조달 방식에서 차이가 나는 데다 업무원가·법적비용·위험프리미엄·목표이익률 등이 모두 다르다는 이유에서다.

금리인하 전 떨어진 예금금리

하지만 이는 설득력이 떨어져 보인다. 대출금리의 하락폭이 적은 이유가 은행의 몫인 ‘가산금리’에 있어서다. 은행연합회 공시자료에 따르면 올 1월 4.58%였던 시중은행의 신용대출 평균금리는 6월 4.28%로 0.3%포인트 하락했다. 같은 기간 시중은행의 가산금리는 0.13%포인트 떨어졌다.

가산금리를 크게 낮춘 곳은 IBK기업은행(-0.48%포인트)과 KEB하나은행(-0.63%포인트) 두곳에 불과했다. 반면, KB국민은행·SC제일은행·한국씨티은행 등은 가산금리를 각각 0.11%포인트, 0.09%포인트, 0.04%포인트 인상했다. 금리 하락에 따른 수익성 악화를 가산금리를 조정해 메운 셈이다.

이런 현상은 어제오늘의 일이 아니다. 2016년 6월 9일 한은은 1.50%였던 기준금리를 1.25%로 떨어뜨렸다. 그런데 당시 시중은행의 대출금리(신규취급액 기준)는 2016년 6월 3.06에서 7월 2.96%로 겨우 0.1%포인트 하락했다. 8월 2.95%까지 떨어졌지만 바로 상승세로 돌아섰고 그해 말 3.29%까지 치솟았다. 기준금리가 인하된 6월(3.06%) 대비 0.23% 상승한 셈이다.

예금금리의 흐름도 비슷했지만 그 폭은 차이가 컸다. 2016년 6월 1.52%였던 정기예금(1년 만기) 금리는 8월 1.36%로 0.16%포인트 하락했다. 대출금리 하락폭과 엇비슷한 수준이었지만 상승세는 완전히 달랐다. 정기예금의 금리는 2016년 12월 1.66%로 6월 대비 0.14%포인트 오르는 데 그쳤다. 대출금리 상승폭 0.23%포인트의 절반 수준에 불과했다.

예대마진 보전에 혈안인 은행

은행업계 관계자는 “예대마진을 통한 수익 창출은 은행업의 기본 원리”라면서 “기업이 수익을 내는 걸 잘못된 일이라고 매도하는 건 합리적인 비판이 아니다”고 주장했다. 그는 “은행의 수익에서 큰 부분을 차지하는 예대마진을 따지지 않을 수 없다”며 “우대금리 등을 적용해 예금금리를 높여주거나 대출금리를 낮추고 있다”고 밝혔다.

국내 은행은 지난해 예대마진으로 40조3000억원의 이자수익을 올리며 당기순이익 13조8000억원을 기록했다. 2007년 이후 최대 실적이다. 김득의 금융정의연대 대표는 “기업 실적과 가계 소득이 감소할 때 은행은 예대마진으로 큰돈을 벌었다”며 “대출금리 인하에 인색한 은행의 행태가 비판을 받는 이유가 여기에 있다”고 말했다. 그는 “가산금리를 조정해 수익을 올리고 있지만 소비자가 요구하는 원가는 공개하지 않고 있다”며 은행의 핑계를 소비자가 납득할 수 있을지 의문”이라고 꼬집었다.

강서구 더스쿠프 기자 ksg@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?