40대 부부 재무설계 上

한달에 용돈 157만원을 쓰는 남편이 있다. 은인으로 여기는 직장 상사들에게 ‘골프 접대’를 해야 해서 많은 용돈이 필요하다는 게 남편의 입장이다. 반면 아내는 한푼이라도 줄이기 위해 오늘도 마트 할인전단지를 챙긴다. “왕을 모시고 사는 것 같다”며 하소연하는 아내와 “어쩔 수 없다”는 남편. 더스쿠프(The SCOOP)와 한국경제교육원㈜이 두사람의 사연을 들어봤다.

![골프를 취미생활로 두기는 쉽지 않다. 드는 비용이 만만찮아서다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202011/41632_59126_1029.jpg)

우체통에 꽂혀있는 마트 전단지를 집어든 김선경(가명·45)씨. 집으로 올라와 냉장고에 전단지를 붙이면서 김씨는 한숨을 쉬었다. 전단지 옆에 붙어 있는 남편 신동준(가명·48)씨의 카드 명세서가 눈에 들어와서다. 자신은 생활비를 조금이라도 줄여보겠다고 일주일에 한번씩 나오는 마트 전단지를 일일이 챙기는데, 마이너스 통장과 카드 청구서를 끼고 사는 남편을 보고 있자니 김씨는 속이 답답해졌다.

신혼 초부터 과소비를 일삼았던 남편에게 김씨는 화를 내보기도 하고 애원도 해봤지만 별 소용이 없었다. 여기에 아들(병훈·가명·15)이 성장할수록 생활비가 불어날 수밖에 없다는 점도 김씨의 걱정을 부채질했다. 어쩔 수 없이 김씨는 올초 직장에 취업했다. 전단지 할인품목만 들여다보며 살기엔 삶이 너무 버거웠다.

남편 신씨는 “아내에게 내미는 카드값, 마이너스 통장을 당연하게 생각하진 않는다”며 “이는 대부분 동고동락하며 지내온 직장동료들과의 친목 활동(골프 등)에 나가는 비용인데 그걸 쉽사리 그만두긴 힘들다”고 말했다. 처음 다녔던 회사에서 만난 3명의 상사는 좋은 조건을 가진 직장으로 옮긴 뒤 신씨를 스카우트했다. 신씨 입장에서 자신을 끌어준 상사들이 더 많은 연봉을 받을 수 있게 도와준 고마운 사람들인 셈이다. 그렇기에 신씨는 이들과 정기적으로 치는 골프모임을 끊을 수 없다.

문제는 골프에 드는 비용이 상당하다는 점이다. 신씨는 “접대를 하는 입장이기에 골프 연습도 꾸준히 해야 한다”면서 “주말에 스크린 골프를 치러 가는 건 이런 이유에서다”고 말했다. 그나마 요새 코로나19로 골프를 치지 못하게 되면서 상사들이 갖고 있는 콘도회원권이나 별장으로 가족 모임을 갖는 방식으로 모임의 성격이 바뀌었다.

아내 김씨는 “한편으론 코로나19가 고마울 지경”이라면서 “지금처럼 앞으로도 집에서 지내는 시간이 더 많아지길 바라고 있다”고 털어놨다. 그렇다고 아내가 걱정을 접을 수 있는 것도 아니다. 위안을 삼을 수 있는 거라곤 집 한채뿐이다. 18년 전 결혼하면서 3억5000만원에 샀던 집은 이제 7억원으로 훌쩍 뛰었다. 하지만 집 한채에 미래를 맡길 순 없는 상황. 아이 교육비가 더 늘어날 것이란 점을 감안하면 이 부부는 계획 있는 삶을 만들어야 한다.

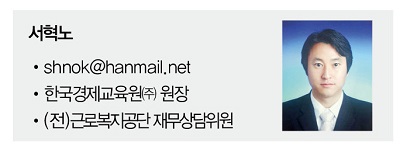

이쯤에서 부부의 가계부를 조사해 보자. 부부의 월소득은 731만원이다. 중견기업에 다니는 남편이 521만원을 벌고 중소기업에 다니는 김씨가 210만원을 번다. 소비성 지출로는 공과금 27만원, 정수기 렌털 5만원, 식비 59만원, 생활용품·화장품 7만원, 유류비·교통비 62만원, 통신비 27만원, 용돈 총 194만원(남편 157만원+아내 30만원+자녀 7만원), 자녀 교육비 79만원, 보험료 68만원, 부모님 용돈 30만원, 모임비 총 18만원, 미용비 20만원, 병원비 25만원 등 621만원이다.

비정기 지출은 명절비(연 140만원·이하 1년 기준), 시댁 용돈(200만원), 경조사비(70만원), 여행비(200만원), 의류비(400만원), 자동차 관련 비용(300만원), 각종 세금(50만원) 등 총 1360만원이다. 한달에 평균 113만원을 쓰는 셈이다. 금융성 상품으로는 적금 5만원과 17만원·20만원짜리 예금이 전부다. 이렇게 부부는 한달에 총 776만원을 쓰고 45만원씩 적자를 내고 있었다.

이 부부는 소득 면에서 부족함이 없다. 아쉬운 건 풍족한 수입을 제대로 활용하지를 못하고 있다는 점이다. 무엇보다 신씨가 용돈으로 한달에 157만원이나 쓰고 있는 상황을 이해하기 힘들었다. 아무리 직장 상사들과 ‘접대 골프’를 쳐야 한다지만 아내(30만원)의 5배나 많은 금액을 개인 용도로 쓰는 건 합당치 않았다.

그래서 부부가 ‘균형 있는 소비’를 하도록 바로잡을 필요가 있었다. 그래서 1차 상담 때부터 공개적으로 신씨에게 “용돈을 줄이고 그 돈을 노후자금으로 써도 되느냐”고 물었다. 그러면서 현재 노후 준비, 자녀 교육비 등 준비해야 할 것이 너무 많으므로 지금과 같은 소비습관을 바꿀 필요가 있다고도 설명했다.

예상대로 남편이 완강하게 반대했다. 지금의 자신을 있게 만들어준 사람들과의 모임을 소홀히 할 수 없다는 이유에서였다. 필자는 “동고동락한 사이라면 그렇게 많은 돈을 써야 할 이유가 없지 않은가”라고 조금 강하게 조언했다. 가끔씩 모여 조촐하게 술 한잔하는 것으로도 족하지 않겠느냐는 취지의 말이었다. 이런 설득 과정을 거쳐 일단은 용돈을 157만원에서 100만원으로 57만원 줄이는 선에서 합의를 봤고, 2차 상담에서 더 줄여보기로 했다.

아울러 유류비·교통비(62만원)도 지금보다 훨씬 더 절약할 수 있을 것이란 조언도 곁들였다. 그럴 만한 근거도 있었다. 아내 김씨는 직장이 근처여서 교통비가 거의 들지 않았다. 골프모임이 부쩍 줄어든 신씨도 유류비를 절감하는 게 가능했다. 처음부터 갑자기 비용을 줄이면 남편의 반발이 심할 것 같아 62만원에서 52만원으로 10만원만 줄여보라고 했다.

이렇게 1차 상담에선 가볍게 지출을 줄여봤다. 부부는 용돈(157만→100만원), 유류비(62만→52만원) 등 총 67만원을 줄였고, 45만원이었던 적자 규모를 22만원 흑자로 돌리는 데 성공했다. 그럼에도 부부 가계부에 낀 군살은 여전히 숱하다. 남편 용돈을 더 줄여야 하고, 보험료(68만원), 미용비(20만원) 등 아낄 수 있는 게 산더미다. 어떻게 해야 현명하게 지출을 줄일 수 있을까. 다음 시간에 자세히 설명하도록 하겠다.

서혁노 한국경제교육원㈜ 원장

shnok@hanmail.net | 더스쿠프 전문기자

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?