쿠팡 상장과 이커머스의 그림자

상장 앞서 수익성 개선이 관건

쿠팡 효과에 기대선 안 돼

쿠팡이 미국 뉴욕증권거래소에 상장했다. 몸값은 예상을 뛰어넘는 100조원으로 평가받았다. 그러자 11번가, 마켓컬리 등 다른 이커머스 업체들도 줄줄이 기업공개 의지를 밝히고 있다. 반응은 엇갈린다. 쿠팡의 대박 소식에 국내 이커머스 업체들을 재평가해야 한다는 목소리가 나온다. 하지만 ‘상장 대박’은 어디까지나 쿠팡에만 해당하는 얘기란 비관론도 있다. 쿠팡을 쫓는 자들은 과연 대박까지 좇을 수 있을까. 더스쿠프(The SCOOP)가 쿠팡의 상장 대박과 이커머스의 그림자를 취재했다.

![쿠팡은 뉴욕증권거래소 상장 첫날 시가총액 100조원을 돌파했다.[사진=쿠팡 제공]](https://cdn.thescoop.co.kr/news/photo/202103/50093_70201_325.jpg)

“쿠팡은 우리나라에서 사업을 해서 유니콘 기업으로 성장했고, 그것을 바탕으로 미국 증시에 상장한 것이다. 우리나라 벤처 생태계가 성장한 결과다.” 지난 2월 16일 정부서울청사에서 열린 벤처기업 고용동향 브리핑에 나선 권칠승 중소벤처기업부 장관이 쿠팡 상장 관련 질문을 받고 한 말이다.

쿠팡이 연일 화제다. 지난 11일 미국 뉴욕증권거래소(NYSE)에 상장된 쿠팡의 주식은 공모가 35달러에서 40.71% 오른 49.25달러에 첫날 거래를 마감했다. 거래량은 9000만주. 시총은 886억5000만 달러(약 100조 1300억원)로 집계됐다. 쿠팡은 올해 미국 내에서 기업공개(IPO)를 한 최대 기업으로 우뚝 섰다. 2014년 알리바바 상장 이후 아시아 상장기업 중 가장 큰 IPO란 족적도 남겼다.

뚜껑을 열어보기 전까지만 해도 쿠팡의 몸값은 최대 55조원 수준으로 점쳐졌다. 하지만 예상을 훌쩍 뛰어넘는 100조원이라는 몸값이 매겨지자 국내 이커머스 업체들이 덩달아 춤을 추고 있다. 국내 이커머스 업계의 가치를 재평가해야 한다는 얘기가 곳곳에서 흘러나오고 있어서다. 실제로 국내 1위 사업자인 네이버 쇼핑의 가치를 쿠팡보다 더 높게 평가하는 보고서들도 속속 나오고 있다. 지난해 기준 네이버와 쿠팡의 시장점유율은 각각 17%, 13%로 네이버가 앞서 있기 때문이다.

이런 분위기 속에서 상장을 준비 중인 업체들은 내심 ‘쿠팡 효과’를 바라고 있다. 티몬은 연내 상장을 목표로 하고 있다. 모기업 SK텔레콤이 2018년 “5년 내 상장”을 목표로 내세운 11번가는 2023년을 목표로 IPO를 추진 중이고, 마켓컬리 역시 IPO를 공식화했다.

하지만 몇몇 전문가는 고개를 가로젓는다. 주영훈 유진투자증권 애널리스트는 “상장 과정이 쉬울 것 같지 않다”고 꼬집었다. 왜일까. 그의 얘기를 들어보자. “상장을 준비 중인 업체들은 이미 시장을 장악하고 있는 상위 업체들과의 경쟁력 차이가 크다. 투자자들이 납득할 만한 매출성장률 또는 수익성 개선을 보여줘야 상장이 순조로울 것이다.”

실제로 국내 이커머스 시장에선 이베이코리아를 제외하곤 모두 적자 신세다. 상장 대박을 치긴 했지만 쿠팡은 2010년 문을 연 이후 줄곧 적자 신세를 면치 못하고 있다. 티몬은 지난해 3월 창사 10년 만에 처음으로 월 단위 흑자를 기록했지만 여전히 적자 신세다. 2019년에 흑자전환에 성공했던 11번가 역시 1년 만에 다시 적자(98억원)로 돌아섰다. 그렇게 잘나가는 마켓컬리도 지난해 약 1000억원의 손실을 봤다.

그렇다면 모두 적자 신세인데 쿠팡은 되고, 다른 업체들은 안 될 것이란 전망이 나오는 이유는 뭘까. 이 답을 찾기 위해선 먼저 쿠팡이 뉴욕증시 상장을 위해 제출한 증권신고서를 살펴봐야 한다.

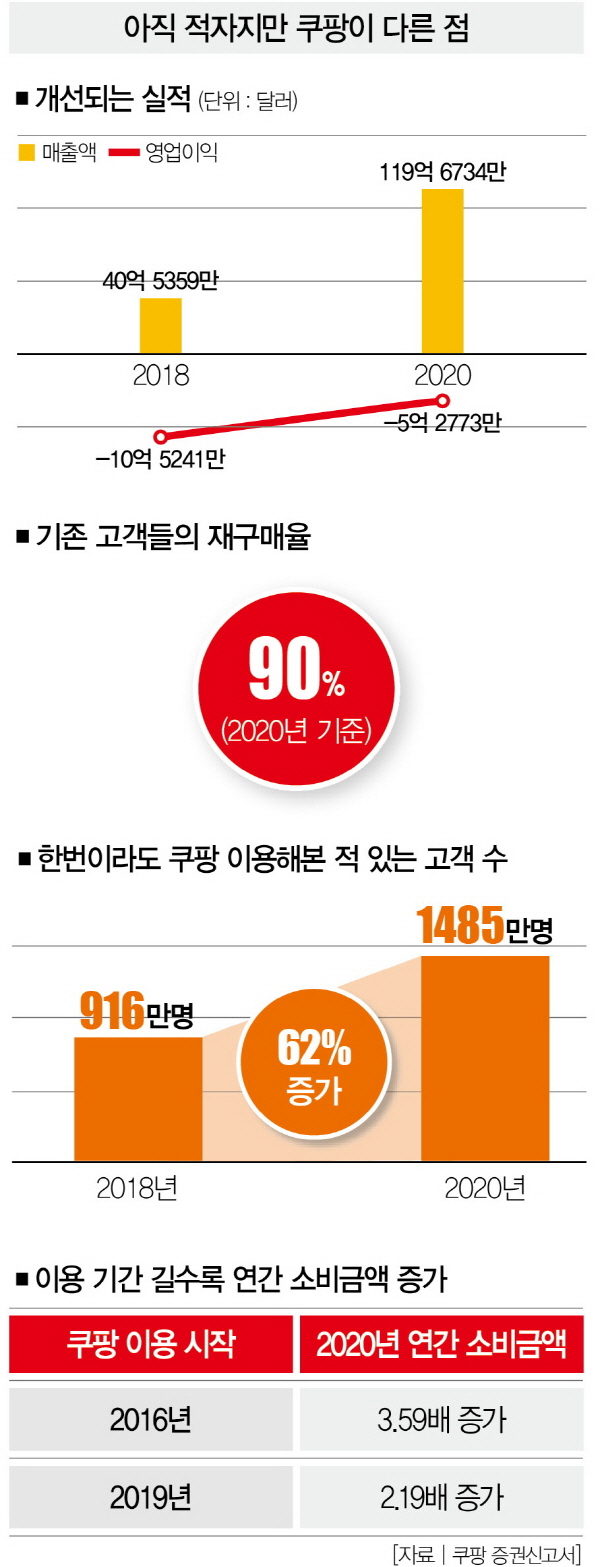

쿠팡의 증권신고서에선 눈에 띄는 게 하나 있다. 매출이 폭발적으로 늘고, 적자폭은 빠르게 줄어들고 있다는 점이다. 쿠팡에 따르면 지난해 매출은 약 13조3000억원으로 전년 대비 91% 증가했다. 국내 온라인쇼핑의 같은 기간 성장률 19%를 크게 웃도는 성적이다. 영업손실액은 1300억원가량 감소했다.

유승우 SK증권 애널리스트는 “쿠팡이 코로나19 방역비로 5000억여원을 지출했다는 걸 감안하면 사실상 영업손실 규모는 800억원 수준이 불과하다”며 “올해부턴 흑자전환할 가능성이 높아졌다”고 분석했다. 쿠팡의 실적에서 주목할 만한 건 이뿐만이 아니다. 영업적자율도 2016년 29.8%에서 지난해 4.4%로 25.4%포인트 줄었다.

다른 이커머스 업체에 ‘쿠팡처럼 될 수 있을까’란 꼬리표가 붙는 이유는 또 있다. 절대적인 경쟁력을 입증하지 못해서다. 박종대 하나금융투자 애널리스트는 “쿠팡이 가치를 높게 평가받은 건 한국 온라인 유통시장에서 절대적인 사업자로 인정받았다는 의미”라며 “그건 다른 말로 업체들이 경쟁에서 도태됐다는 것을 뜻하는 것이기도 하다”고 풀이했다.

각 업체들의 거래액 성장곡선을 살펴보면 그의 얘기를 이해할 수 있다. 업계에 따르면 쿠팡의 거래액은 2019년 17조원에서 지난해 24조원(추정치)으로 껑충 뛰었다. 반면 상장을 준비 중인 티몬과 11번가는 각각 4조원에서 5조원, 10조원에서 11조원 늘어나는 데 그쳤다.

박종대 애널리스트는 티몬, 11번가가 이커머스 시장에서 쿠팡과 차별점이 크지 않다는 점도 지적했다. “쓱닷컴은 식품 온라인 사이트로, 네이버는 플랫폼 업체로 자리 잡고 있다. 직매입과 배송 인프라를 기반으로 하는 쿠팡과 지향하는 바가 다르다.

반면 티몬과 11번가는 어떤가. 오픈마켓을 운영하고 있다는 점에서 쿠팡과 수요가 겹칠 수밖에 없다.” 이 말은 쿠팡이 성장할수록 그들의 입지가 줄어든다는 걸 의미한다. 박 애널리스트가 쿠팡의 성장이 다른 경쟁업체들의 도태를 의미하는 것이라고 말하는 이유가 바로 여기에 있다.

업계의 한 전문가도 “쿠팡은 그들만의 경쟁력으로 투자자들을 매료시켰지만 다른 업체들은 과연 그들만의 핵심경쟁력이 무엇인가를 냉정하게 고민해봐야 한다”고 조언했다. 쿠팡이 김범석 의장의 강한 의지 아래 오래전부터 차근차근 미국 상장을 준비해온 것도 다른 업체들이 생각해 봐야 할 문제다. 쿠팡이 상장 대박을 기록했다고 다른 업체들도 단순하게 접근했다가는 큰코다칠 수 있다는 의미다.

남성현 한화투자증권 애널리스트는 “쿠팡은 물류센터와 로지스틱스(물적유통 종합시스템) 투자가 마무리되면서 본질적인 경쟁력을 구축했고, 풀필먼트 사업부도 안정됐지만 경쟁업체들은 그렇지 않다”며 “쿠팡 상장으로 인해 이커머스 업계에 내려지는 가치 재평가는 일시적인 현상에 그칠 수 있으니 이제라도 자신들의 본질적인 경쟁력이 무엇인지 찾아가는 작업을 해야 한다”고 강조했다. 국내 이커머스 업체들이 쿠팡 효과에 기대 상장을 서두를 게 아니라 남들과 견줘도 뒤지지 않을 경쟁력을 키우는 게 먼저라는 얘기다.

김미란 더스쿠프 기자

lamer@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?