한국 반도체의 현주소 2편

경쟁자 메모리반도체 추격 거세

시스템반도체 더딘 육성 흐름

![우리나라가 앞서 나가던 메모리반도체 시장점유율의 판도가 바뀌고 있다. [사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202212/56238_85216_5458.jpg)

메모리반도체의 왕국이란 수식어는 이제 옛말이 됐다. 세계 각국의 기술력은 우리나라를 쫓아왔고, 되레 역전의 발판을 마련한 기업도 많다. 그렇다고 우리나라의 약점인 시스템반도체가 빠르게 성장하는 것도 아니다. 한국 반도체는 지금 어떤 길을 걸어야 할까. 앞서느냐 처지느냐 분기점을 맞은 한국 반도체의 미래, 두번째 편이다.

반도체 산업은 커다란 변곡점을 맞이하고 있다. 인공지능(AI), 사물인터넷(IoT), 자율주행차 등 미래 산업의 개화開花와 함께 반도체 산업의 범위도 크게 확장될 공산이 크다.

미국과 중국, 유럽, 일본을 비롯한 세계 각국 정부와 기업들이 반도체 산업에 천문학적인 금액을 투자하고 있고, 그에 따라 향후 반도체 산업의 판도가 재편될 가능성도 충분하다. 이는 지난 1편(‘앞서느냐 처지느냐’ 한국 반도체의 분기점)에서 살펴본 내용이다.

그렇다면 반도체 산업이 중요한 기로에 놓인 지금, 한국 반도체는 어떤 길을 가고 있을까. 사실 한국 반도체의 현주소는 그리 낙관적이지 않다. 세계 반도체 산업이 새로운 변곡점을 맞이하고 있지만, 우리나라의 위상은 예전만큼 견고하지 않다. 산업통상자원부와 산업연구원이 내놓은 ‘2021년 반도체 산업 경쟁우위 평가 결과’를 보면 이런 위기의식을 느낄 수 있다.

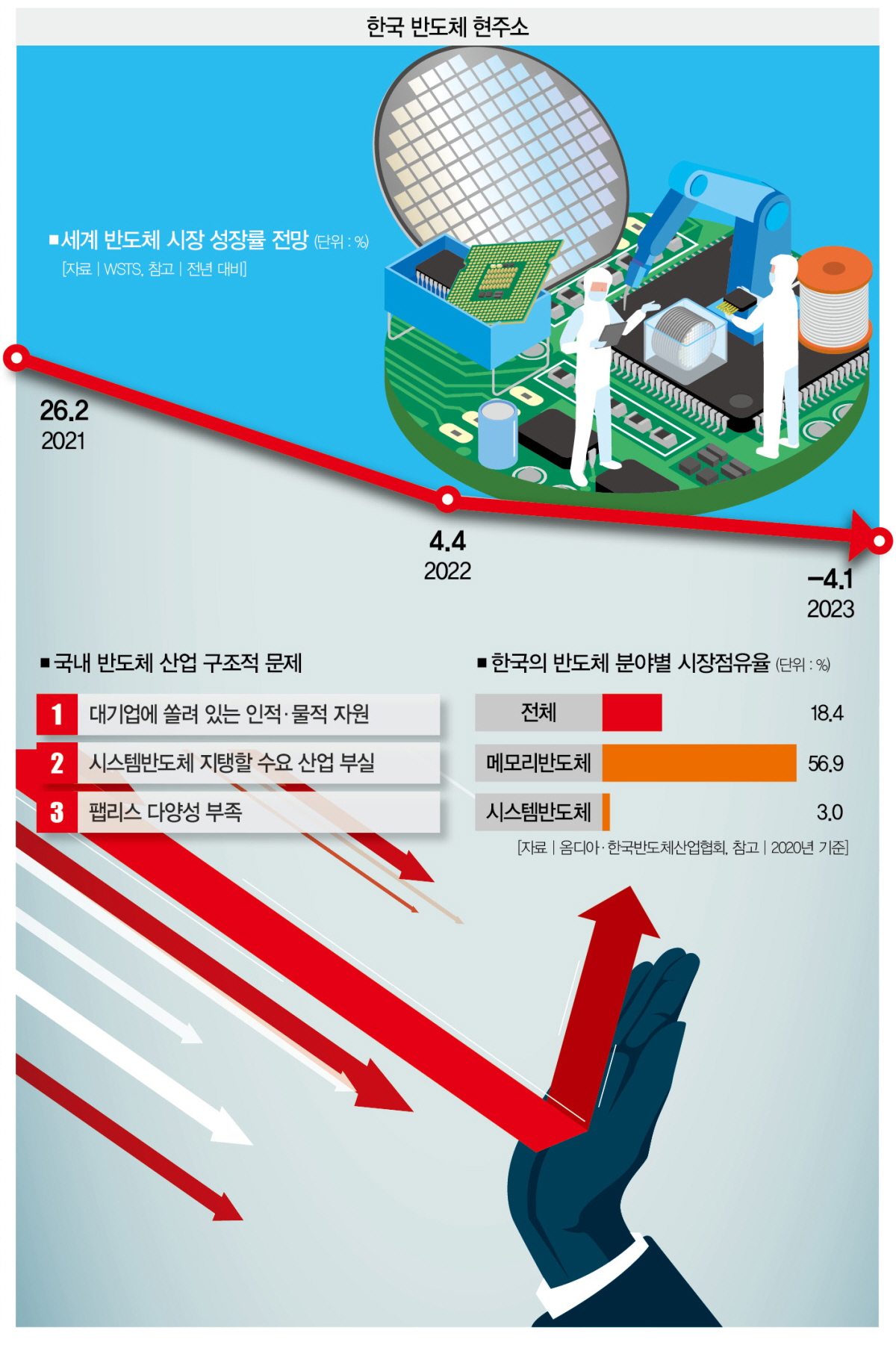

이 평가 결과에 따르면 한국은 미국·중국·대만·일본·EU를 포함한 총 6개국 가운데 종합 반도체 경쟁력 순위가 5위에 그쳤다. 2020년 평가 결과(4위)보다 순위가 한 단계 더 낮아졌다. 메모리반도체(87점)에선 점수가 높았지만 시스템반도체(63점)에서 가장 낮은 점수를 받았기 때문이다. 과거 메모리반도체가 반도체 시장을 주도했던 것과 달리 시스템반도체의 중요성이 갈수록 커지고 있다는 점을 감안하면 뼈아픈 결과다.

심지어 메모리반도체마저 언제까지 경쟁 우위를 가져갈 수 있을지 장담하기 어렵다. 기술이 고도화함에 따라 차세대 기술로 넘어가는 시간이 길어졌고, 그에 따른 기업 간 기술격차도 좁혀지고 있는 추세다. 실제로 지난 7월 미국 마이크론은 삼성전자와 SK하이닉스에 앞서 세계 최초로 232단 낸드플래시를 양산하는 데 성공했다.

![[자료 | 옴디아, 더스쿠프, 사진 | 게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202212/56238_85219_5531.png)

압도적 격차를 자랑했던 시장점유율에서도 이런 변화가 조금씩 나타나고 있다. 시장조사업체 옴디아에 따르면 2018년 한국과 미국, 일본의 메모리반도체 시장점유율은 각각 61.7%, 27.0%, 7.2%였지만, 2020년엔 56.9%, 28.6%, 8.7%로 차이가 줄었다.

시스템반도체를 육성하는 데 좀처럼 속도가 나지 않는 데도 이유가 있다. 국내 반도체 산업의 구조적 약점 때문이다. 무엇보다 인적·물적 자원이 일부 대기업에 몰려 있다. 업계 한 관계자의 말을 들어보자.

“우리나라 팹리스(반도체 설계전문회사·Fabless)의 전성기는 2000년대 초반이었다. 1997년 외환위기 이후 반도체 산업 구조조정이 있었고, 대기업에서 나온 사람들이 팹리스를 만들면서다. 하지만 지금은 고급 인력들이 대부분 대기업에 있다. 시스템반도체 산업의 중요한 요소인 다양성이 사라졌다.”

팹리스 키울 수요 산업 약해

그뿐만이 아니다. 시스템반도체를 지탱해줄 국내 수요 산업이 약하다는 지적도 쏟아진다. 현재 가장 큰 반도체 시장은 미국과 중국이다. 하지만 미국과 중국 기업에 비해 반도체 설계 기술력이 부족한 우리나라는 해외 수요 산업을 뚫기가 어렵다는 거다.

김양팽 산업연구원 연구위원은 “결국엔 대기업에 기대야 하는 것이 한계”라면서 이렇게 지적했다. “삼성전자 시스템LSI 사업부나 LX세미콘 같은 경우는 팹리스 치고도 매출이 나온다. 국내 대기업과의 협력이 가능하기 때문이다. 하지만 대기업은 한정적이고, 국내 수요 산업도 매우 작다. 원초적인 얘기지만 우수한 인재를 키우고 수요 산업을 육성해 많은 팹리스가 나와야 (시스템반도체의) 경쟁력을 키울 수 있다. 하지만 적지 않은 한계들 탓에 쉽지 않아 보인다.”

그렇다고 우리에게 기회가 없는 건 아니다. 코로나19 팬데믹 이후 활황을 누린 반도체 산업이 내리막길로 접어들고 있다. 세계반도체시장통계기구(WSTS)는 2023년 세계 반도체 시장 규모가 올해보다 4.1% 감소할 것으로 내다봤다.

메모리반도체 시장만 따지면 감소폭이 17.0%로 더 크다. 일부 전망에 따르면 이런 침체기가 2025년까지 장기화할 수도 있는데, 이런 상황이 한국 반도체 산업에 비관적인 것만은 아니다. 침체기를 어떻게 보내느냐에 따라 후발주자들의 추격을 따돌리거나, 새로운 분야에서 경쟁력을 쌓을 수도 있기 때문이다.

김양팽 연구위원은 “반도체 산업이 확대되고 변화하는 현시점에서 우리가 오히려 (시스템반도체) 신흥국으로 뜰 수 있는 기회가 될 수 있다”면서도 “다만, 메모리반도체의 경쟁력을 잘 유지하고 버티는 것만으로도 버거운 게 사실”이라고 설명했다.

이처럼 세계 반도체 산업이 변곡점을 맞았고, 한국 반도체는 위기와 기회를 맞았다. 메모리반도체 시장에선 후발주자들의 추격을 따돌리고, 시스템반도체 시장에선 앞선 주자들과의 격차를 좁힐 발판을 마련해야 한다. 두마리 토끼를 잡는 게 쉽진 않겠지만 불가능한 얘기도 아니다. 1990년대 그때처럼 또 한번의 반전을 만들어낼 수 있을까.

고준영 더스쿠프 기자

shamandn2@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?