2022년 IPO 성적표 1편

증시 부진에 얼어붙은 IPO 시장

LG엔솔 빼면 공모금액 86% 줄어

# SK바이오사이언스, 자이언트스텝, 해성티피씨, 맥스트…. 2021년 기업공개(IPO) 투자 열풍에 올라타 상장 첫날 ‘따상’을 기록한 종목들이다. 투자자들이 너나 할 것 없이 IPO 시장에 뛰어들었던 건 이런 이유에서였다.

# 하지만 2022년 IPO 시장의 온도는 지난해와는 180도 달랐다. 증시 침체, 기준금리 인상 등의 악재가 겹치면서 IPO에 나선 기업이 눈에 띄게 감소했다. 어렵게 상장에 성공한 기업의 성적표도 신통치 않다. 더스쿠프가 2022년 IPO 시장의 성적표를 분석했다. 그 첫번째 편이다.

상장대박, 따상, 따따상…. 주식투자에 관심이 있는 사람이라면 누구든 ‘혹’하게 만드는 말들이다. 코스피 시장이나 코스닥 시장에 주식을 상장하는 기업공개(IPO)는 ‘황금알을 낳는 거위’ ‘기회의 땅’으로 불렸다. 2020년 코로나19 팬데믹 이후 몰아친 주식투자 열풍이 정점을 찍은 곳도 IPO 시장이다.

실제로 지난해 따상(공모가 두배로 시작한 시초가가 상한가 기록·공모가의 2.6배 상승)은 물론 따상상(공모가의 3.38배 상승)을 기록한 종목이 심심찮게 등장하면서 IPO를 향한 투자자의 관심은 하늘을 찔렀다.

투자 열기는 지표로도 알 수 있다. 금감원이 지난 2월 발표한 ‘2021년 IPO 시장동향 분석’ 자료에 따르면 2020년 956대 1이었던 일반투자자의 공모주 청약 평균 경쟁률은 지난해 1136대 1로 높아졌다.

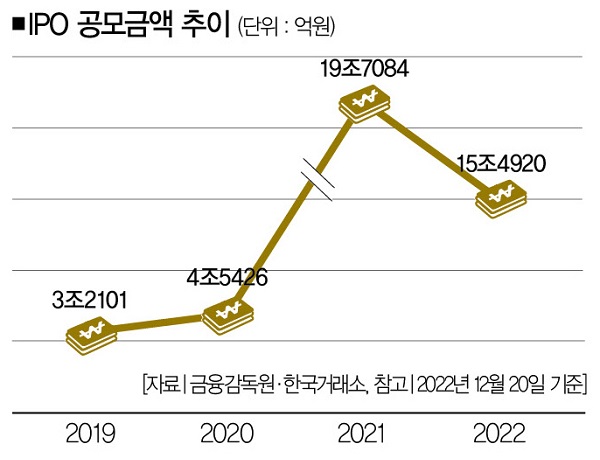

기관투자자가 공모주의 희망 매입수량과 가격을 제시하는 수요예측 경쟁률도 830대 1에서 1124대 1로 치솟았다. IPO로 끌어모은 공모금액은 같은 기간 4조5426억원에서 19조7084억원으로 4배 이상 증가했다. ‘상장대박’이라는 말이 현실화했다고 해도 과언이 아니었다.

[※참고: 물론 IPO의 열매를 모든 투자자가 나눠 가진 것은 아니다. 공모주 의무보유확약(주식을 팔지 않고 최단 15일에서 최장 6개월간 보유하겠다는 약속) 비율이 낮은 외국인 투자자와 공모주 배당에 유리한 ‘큰손’이 공모주 투자로 수익을 올렸을 가능성이 높아서다.]

그렇다면 상장대박의 꿈은 올해도 이어졌을까. 이를 분석하기 위해 올해 코스피와 코스닥 시장에 상장한 기업 64곳(부동산리츠ㆍ스팩ㆍ코넥스 상장ㆍ이전 상장ㆍ재상장 제외)의 주가를 분석했다.

■ IPO 초반 열풍 = 2021년 시장을 휩쓴 IPO 열풍은 해가 바뀌고도 계속됐다. 대표적 사례는 올해 IPO 최대어였던 ‘LG에너지솔루션’이다. LG엔솔의 청약 열기는 대단했다. 기관투자자의 수요예측 경쟁률은 2023대 1을 기록하며 1경5203조원의 주문이 몰렸고, 일반 청약(경쟁률 69대 1)에서도 114조1066억원의 자금을 빨아들였다. 당시 LG엔솔의 청약 열기에 신용대출이 7조원 넘게 증가했다는 언론 보도까지 나왔다.

하지만 떼어 놓은 당상이라 여겼던 LG엔솔은 따상에 실패했다. 상장일 47만8500원으로 시작한 LG엔솔의 주가가 17.7% 하락하며 39만3500원으로 장을 마감했다. 물론 공모가격(30만원)보단 31.1% 상승했지만, 시장의 기대를 충족하지는 못했다. IPO 시장에 거품이 잔뜩 꼈다는 우려의 목소리가 나오기 시작한 것도 이때다.

■ IPO 냉각기 = LG엔솔 이후 IPO 시장은 차갑게 식어갔다. IPO 거품 논란에 엎친 데 덮친 격으로 주식시장의 투자심리까지 얼어붙었다. 하늘 높은 줄 모르고 치솟는 인플레이션을 잡기 위해 세계 주요국이 기준금리 인상에 나선 게 찬바람을 일으켰다.

미 연방준비제도(연준ㆍFed)는 3월을 시작으로 올해에만 기준금리를 4.0%포인트(3월 0.5%→12월 4.5%ㆍ상단 기준) 인상했다. 한은도 올해 기준금리를 2.25%포인트(1월 1.0%→11월 3.25%) 끌어올렸다. 기준금리가 인상되자 주식시장에 몰렸던 자금이 썰물처럼 빠져나갔다. 올해를 2988.77포인트로 시작했던 코스피지수는 지난 20일 2333.29포인트로 21.9% 떨어졌다.

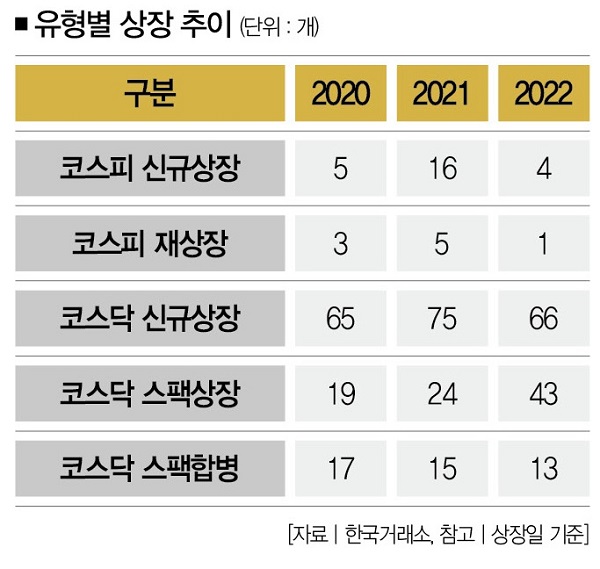

당연히 IPO 시장에도 냉각기가 찾아왔다. 2021년 상반기 9건을 기록했던 코스피 시장 IPO 건수는 올해 1건으로 쪼그라들었다. 코스닥도 같은 기간 48건에서 45건으로 감소했다. 그 결과, 올해 IPO 건수는 64건(20일 기준)으로 지난해 89건 대비 28.0% (25건) 줄어들었다. 같은 기간 IPO 공모금액은 19조7094억원에서 15조4920억원으로 21.3% 감소했다.

이중 LG엔솔의 공모금액이 12조7500억원이었다. LG엔솔을 빼면 공모금액은 2조7420억원으로 더 쪼그라든다. LG엔솔을 제외하면 공모금액이 전년 대비 86%나 줄어든 셈이다. IPO 시장이 꽁꽁 얼어붙었다는 얘기다.

■ 초라한 성적표 = 그렇다면 IPO에 나선 기업들의 주가는 ‘상장대박’이라는 공식을 따랐을까. 전체적인 성적표는 부진했다. 올해 상장한 64개 기업의 공모가 대비 상장일 평균 주가 상승률은 29.71%를 기록했지만 시초가 대비 주가 등락률은 마이너스(-1.36%)에 머물렀다. 상장 직전까지 투자자의 관심을 한몸에 받았지만 상장 후엔 그렇지 않은 종목이 많았다는 거다.

좀 더 구체적으로 살펴보면, 상장일 따상에 성공한 종목은 케이옥션(미술품 중개ㆍ1월 25일 코스닥 상장), 유일로보틱스(특수 목적용 기계제조ㆍ3월 18일 코스닥 상장), 포바이포(초고화질 콘텐츠 제작ㆍ코스닥 상장 4월 28일) 등 3곳에 그쳤다.

전체 상장기업의 4.6%만 따상을 기록했다는 건데, 이는 지난해 15개 종목(16.9%)과 비교하면 초라한 수치다. 2020년 7개보다도 훨씬 적다. 반면, 시초가를 공모가의 두배로 시작한 11개 종목 중 시초가 대비 종가가 하락한 종목은 5개였다.[※참고: 상장일 시초가 대비 가격 상승제한폭까지 오른 종목은 모두 7개를 기록했다.]

정우철 블랙펄자산운용 대표는 “증시 부진이 IPO 시장에도 영향을 미친 결과”라며 “증시의 높은 변동성을 두려워해 상장일 주식을 매도한 투자자가 많다는 의미”라고 말했다. 그는 “기업의 장기적인 성장 가능성을 보고 투자해야 할 IPO 시장이 단기 수익을 내는 곳으로 바뀐 것 같다”며 “‘상장대박’과 ‘따상’ 공식이 올해엔 통하지 않은 셈”이라고 분석했다. 그렇다면 올해 증시에 입성한 종목들의 IPO 효과는 오래 지속됐을까. 이는 2편에서 자세히 다뤄 볼 예정이다.<2편에서 계속>

강서구 더스쿠프 기자

ksg@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?