안창남의 생각⓬ 세법 조문 경직된 해석

하버드대 기부한 백범 김구 선생 후손들

국내 공익재단 아니라는 이유로 세금 내

국내 상속세·증여세법 평등주의 지나쳐

세법 조문의 유연한 해석이 필요한 시점

최근 김구 선생 후손들이 낭패를 봤다. 자신들의 재산을 미 하버드대에 기부했는데, 그 대학이 국내에 공익법인으로 등록돼 있지 않다는 이유로 상속세와 증여세를 추징당한 거다. 재산의 해외도피를 방지한다는 이 규정의 취지는 이해할 수 있다. 하지만 좀 더 유연한 해석은 불가능했을까. 우리나라 상속세와 증여세법 체계가 ‘절대적 평등주의’를 지나치게 고집하고 있는 건 아닐까.

![국내 상속세·증여세법 체계는 지나치게 ‘절대적 평등주의’를 지향한다.[일러스트=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202301/56578_86309_255.jpg)

아프가니스탄 탈레반 정권은 지난해 12월 ‘여성들의 대학 교육은 필요하지 않다’며 여대생의 대학캠퍼스 출입을 막았다. ‘내일부터 학교등교 금지’란 말을 듣고 울부짖는 여대생들의 모습을 보면서 문득 이런 생각이 떠올라 전율을 느꼈다. “총으로 무장한 한줌(?)도 안 되는 정치세력이 인구의 절반이나 차지하고 있는 여성의 미래와 희망을 이렇게 쉽게 망가뜨릴 수 있구나.”

탈레반은 왜 이토록 여성에게 잔혹한가. 이는 오도된 법률 해석에서 시작된다. 주지하다시피 무슬림 국가를 지배하는 규범은 ‘샤리아’ 율법이다. 여기엔 “여성은 남성의 절반에 해당하는 재산 상속권이 있다”는 조문이 있다.

일반적으로 ‘A=B다’란 법조문은 ‘A라는 법률 요건이 갖춰지면 B라는 법률 효과가 주어진다’는 뜻으로 해석한다(문리해석). 당연히 ‘샤리아’ 율법의 재산 상속권 관련 조문은 여성을 폄하할 근거 규정이 아니다. 그런데 탈레반은 ‘절반’이라는 단어에 집착한 나머지 여성이 남성의 절반에 불과하므로 굳이 고등교육을 받을 필요가 없다는 억지 해석을 내렸다.

하지만 이 조문의 역사를 보면 남성 주도의 사회에서 여성을 배려하고자 하는 취지로 당시로선 가히 혁명적이고 개혁적인 발상이었다. 마호메트가 살아있다면 가슴 치고 통곡할 일 아니겠는가.

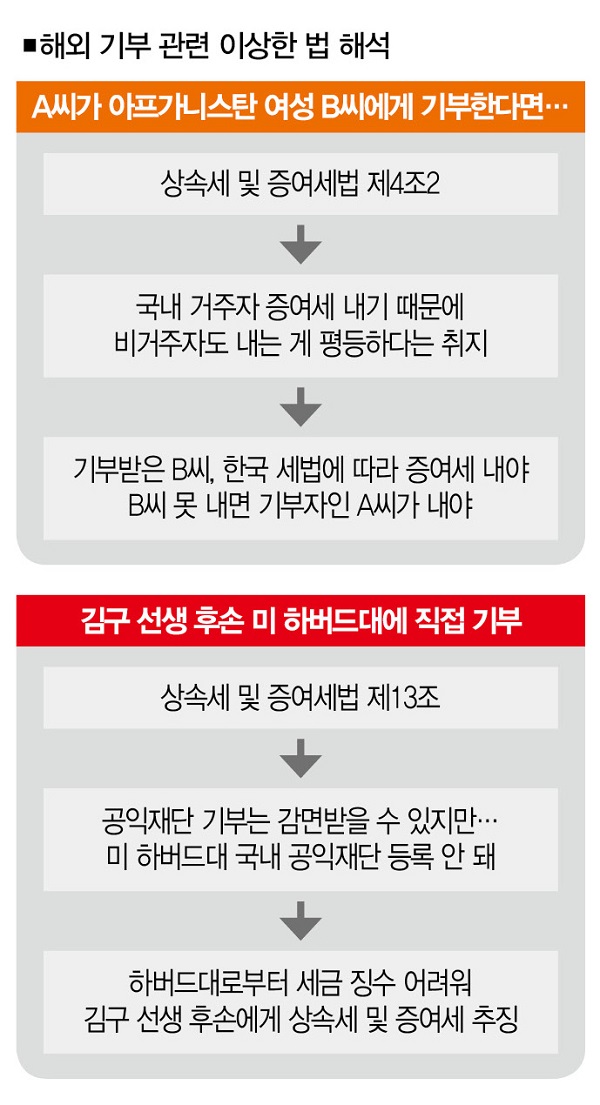

이번엔 시각을 우리나라로 돌려보자. 여기 아프가니스탄 여성을 돕기 위해 기부를 하고자 하는 A씨가 있다. 그에겐 어떤 세법을 적용하고, 그 세법은 어떻게 해석해야 할까.

‘상속세 및 증여세법’ 제4조의2를 보자. “수증자가 비거주자(비영리법인 포함)인 경우, 증여세 과세대상이 되는 국내에 있는 모든 증여재산에 대해 증여세 납세의무가 주어진다.” 이 조문의 취지는 국내 거주자가 재산을 받으면 증여세를 납부하므로 비거주자도 재산을 받으면 납부하는 게 평등하다는 것이다.

이 조문을 문언대로 해석하면 국내 종교단체가 해외에 구호 금품을 전달하는 경우까지 증여세 과세대상이 될 수 있다는 의미다. 이에 따라 A씨의 기부를 받은 아프가니스탄 여성이나 구호기관(수증자)은 우리나라 세법에 따라 증여세를 내야 하고 이들이 증여세를 못 낼 경우, 기부자(증여자)가 해당 증여세를 부담한다.[※참고: 이를 과세 현장에선 비과세관행이 있다고들 말한다.]

![국내법상 과세당국은 경우에 따라 기부자와 수혜자에게 세금을 부과할 수 있다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202301/56578_86239_5451.jpg)

최근 김구 선생 후손들이 하버드대에 재산을 직접 기부했다가 그 대학이 국내의 공익법인으로 등록돼 있지 않다는 이유로 상속세와 증여세를 추징당했다. 해당 규정이 지향하는 재산의 해외도피 방지 등의 취지는 이해할 수 있다.

하지만 한국전쟁 이후 외국으로부터 받은 기부금 덕분에 한국 대학이 이만큼 성장했다면 이젠 한국인이 외국 대학에 기부하는 것도 국내 대학과 동일하게 처리해야 하는 것이 아닌가 싶다.

그렇지 않다면 남성만 대학교육을 받을 권리가 있다는 탈레반의 샤리아 해석과 뭐가 다를까. 우리나라 상속세와 증여세법 체계가 ‘절대적 평등주의’를 지나치게 고집하고 있는 것은 아닌가 하는 우려가 있다.

세법 조문은 과세관청의 세수확보 목적이 아니라 성실한 납세자를 위해 엄격하게 해석해야 한다. 합리적인 이유가 없는 한 유추해석이나 확장해석을 해선 안 되고, 필요한 경우엔 합목적적으로 해석해야 한다(대법 2007두4438판결). 그 합목적적 해석의 전거는 두말할 나위가 없이 ‘인류의 보편적 가치추구’의 지향에 있다고 본다.

사회 규범을 갈고 닦아야 할 자들이 해석 권한을 무리하게 행사할 때 사회는 정체하고 퇴보한다. 율법이 잘못된 것이 아니라 특정 집단의 이익에 함몰된 해석을 하는 율법주의자가 사회에 더 해로운 존재다. 국고를 건전하게 유지하는 건 매우 중요하지만, 그렇다고 모든 것을 국고로 귀속해야 한다고 생각하고 해석하는 국고주의자 역시 율법주의자 못지 않게 해롭다.

![[자료 | CAF·국세청, 참고 | 국내 기부금 총액은 국세청 신고액 기준]](https://cdn.thescoop.co.kr/news/photo/202301/56578_86311_2524.jpg)

과부와 고아 등 사회적 약자에게 각별한 관심을 가져야 하는 건 인류의 보편적 가치이며 헌법적 요구이기도 하다. 그렇다면 이들을 위한 구호나 교육ㆍ질병치료 목적의 기부 행위엔 세법이 과감하게 문을 열어둘 필요가 있다고 본다.

그 대신 기부를 조세회피나 탈세의 수단으로 삼는 행위는 지금보다 더 엄격한 규정으로 엄단해야 한다. 인류 보편적 가치추구와 반대 방향이기 때문이다. 악화가 양화를 구축해선 안 된다.

안창남 강남대 세무학과 교수

acnanp@yahoo.com

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?