30대 부부의 재무설계 1편

아내 몰래 돈 빌려준 남편

차일피일 미뤄지는 변제

재무 목표도 차질 생겨

부부는 어떤 판단 내려야 하나

여기 아내 몰래 동생에게 큰돈을 빌려준 남편이 있다. 사실을 알아챈 아내는 불같이 화를 냈고, 설상가상으로 동생이 대금 날짜를 미루면서 부부 갈등의 골이 깊어졌다. 이 일로 부부의 사이에 금이 간 것은 물론이고, 재무 목표를 달성하는 데도 차질이 생겼다. 어떻게 해야 이 상황을 풀어나갈 수 있을까. 더스쿠프(The SCOOP)와 한국경제교육원㈜이 이 부부의 사연을 들어봤다.

![타인에게 돈을 빌려줄 땐 반드시 배우자와 논의해야 한다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202303/57201_88060_5229.jpg)

“아니 그래서요…. 도대체 언제 갚을 건데요 도련님!” 이윤희(가명·36)씨는 휴대전화 너머에 있는 시동생을 향해 소리를 질렀다. 평소 차분한 성격인 이씨가 화를 버럭 낸 데는 이유가 있다. 이씨가 빌려줬던 돈을 시동생이 몇년째 갚지 않고 있어서다.

남편 박상현(가명·36)씨의 동생은 조그마한 사업을 운영하고 있는데, 코로나19로 회사가 기울기 시작하면서 ‘급전’이 필요해지자 형을 찾아갔다. 하나밖에 없는 동생이 “금방 갚겠다”며 매달리자 남편은 큰 고민을 하지 않고 5000만원을 빌려줬다.

문제는 박씨가 아내에게 이를 알리지 않았다는 점이다. 얼마 지나지 않아 이 사실을 알아챈 이씨는 박씨와 한바탕 말싸움을 벌였다. “아무리 가족이라지만 왜 내 동의도 구하지 않고 돈을 빌려줬냐”는 이씨의 주장에는 일리가 있었다. 그래서 남편 박씨는 “조금만 기다리면 동생이 금방 갚을 것”이라며 성난 아내를 달랬다.

하지만 코로나19 국면은 수년째 이어졌다. 회사가 계속된 적자에 시달리자 시동생은 이곳저곳에 손을 벌리기 시작했다. 박씨 부모님에게도 매년 500만~1000만원씩 돈을 빌렸다. 이 얘기를 들은 이씨는 ‘이러다 돈을 못 돌려받는 건 아닐까’ 하는 불안감에 휩싸였고, 불행히도 이씨의 감은 적중했다.

아내가 평소 시동생에게 악감정이 있어서 예민한 반응을 보였던 건 아니다. 이씨가 계획했던 목표가 이번 일로 크게 틀어졌기 때문이다. 현재 전세아파트(시세 2억3000만원)에 사는 이씨는 돈을 모아 집을 살 계획을 세우고 있었다. 하지만 언급했듯 남편이 시동생에게 돈을 빌려주면서 부부는 크게 다퉜고, 집을 사는 계획도 미루게 됐다.

가계부가 늘 마이너스를 찍는 것도 이씨가 이번 돈 문제를 민감하게 받아들인 이유 중 하나다. 특별히 돈을 허투루 쓰는 것 같지 않은데도 매월 통장엔 남는 돈이 없었다. 어떻게든 지출을 줄이기 위해 본인 스스로 노력해 봤지만 소용이 없었다. 이씨는 “요즘 들어 부쩍 재정적 압박을 느끼다 보니 돌려받지 못한 5000만원이 자꾸 아른거렸다”고 털어놨다.

그나마 다행인 건 시동생이 최근 소액으로나마 돈을 갚아나갔다는 점이다. 현재 5분의 1 정도 갚았는데, 코로나19 국면이 끝나 회사가 살아나기 시작하면서 매달 갚는 액수가 늘고 있다고 한다.

그렇지만 문제는 여전히 남아있다. 이번 일로 인해 틀어질 대로 틀어진 부부 관계다. 당시 이씨는 남편에게 가족이라 해도 다시는 돈을 빌려주거나 보증을 서지 않겠다는 각서를 쓰게 했다. 은행 공인인증서, 통장 등 모든 돈을 이씨에게 맡기겠다는 약속도 받았다.

박씨는 굴욕감을 느꼈다. 아내와 상담하지 않고 돈을 빌려준 건 잘못이지만, 돈을 들고 도망간 것도 아닌데 이런 취급을 받는 게 이해가 되지 않았다. 미안함은 억울함으로 바뀌었고, 돌이켜보니 어느새 자신도 아내에게 목소리를 높이고 있었다. 이러니 부부의 사이도 늘 냉랭할 수밖에 없었다.

‘마이너스 가계부’ ‘악화한 부부 사이’란 두 고민을 부부의 힘만으론 풀기 어려웠다. 이 모든 게 돈 때문이라고 판단한 부부는 일단 재무상담을 받아보고 재정 문제부터 풀어보기로 결정했다.

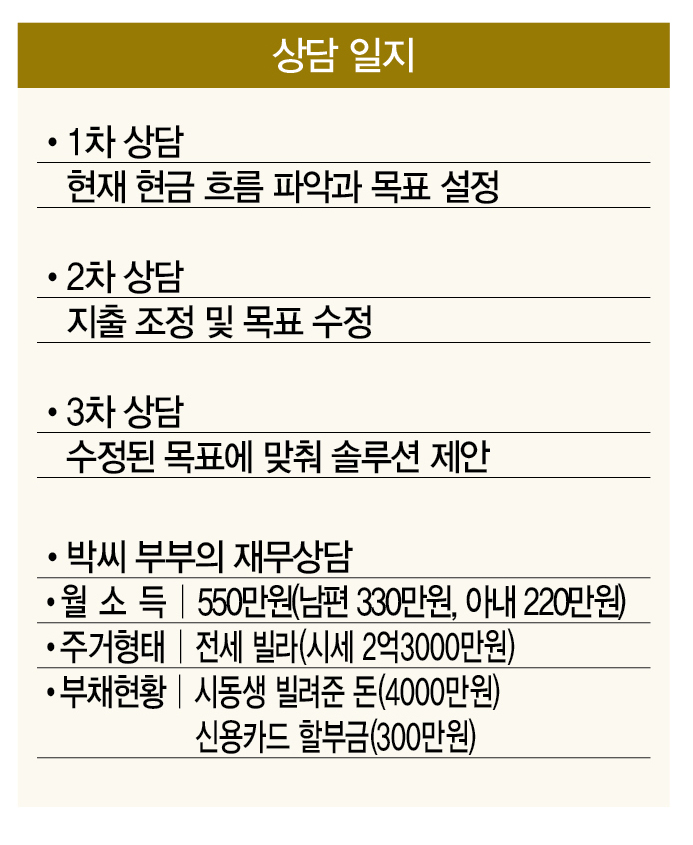

필자는 먼저 부부의 재정 상태부터 살피기로 했다. 부부의 월 소득은 550만원이다. 중견기업에서 근무하는 남편이 330만원, 중소기업을 다니는 아내가 220만원을 번다. 정기지출로는 공과금 31만원, 통신비 21만원, 정수기 렌털비 4만원, 식비·생활비 130만원, 자녀 교육비 15만원, 교통비·유류비 30만원, 부모님 용돈 30만원, 남편 용돈 50만원, 아내 용돈 50만원, 보험료 52만원, 신용카드 할부금 30만원, 자동차 할부금 47만원, 세탁비 10만원 등 500만원이다.

1년간 쓰는 비정기지출은 자동차 보험료 및 각종 세금(연 300만원), 여행비·휴가비(연 150만원) 등 450만원이다. 한달로 따지면 37만원이 지출되는 셈이다.

금융성 상품으론 남편·아내·자녀(9) 이름으로 된 주택청약종합저축(월 10만원) 3개와 예금(10만원), 적금(20만원) 등에 월 60만원을 저축한다. 전부 계산하면 부부는 한달에 597만원을 쓰고 47만원 적자를 보고 있다.

![[일러스트 | 게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202303/57201_88063_5230.jpg)

부부는 나름 알뜰살뜰 절약하며 산다고 했지만 필자가 보기엔 그렇지 않았다. 무엇보다 매월 40만원 넘게 적자가 나는 건 분명 문제다. 부부가 자신들의 소득에 걸맞지 않은 생활을 하고 있다는 얘기라서다.

지출 여기저기에도 과소비의 신호가 눈에 띈다. 부부의 회사에서 식비를 지원한다는 걸 감안하면, 한달에 130만원씩 쓰는 식비·생활비는 다시 한번 살펴볼 필요가 있다. 부부가 용돈으로만 100만원을 쓰는 부분도 체크해야 하고, 신용카드 할부금(30만원)과 자동차 할부금(47만원) 등 갚아야 할 ‘빚’이 적지 않다는 점도 고려해야 한다.

그나마 다행인 건 부부가 다른 상담자들과 다르게 저축에 꽤 신경을 쓰고 있다는 점이다. 부부는 3개의 청약통장과 예·적금을 모두 활용하고 있다. 희박하게나마 ‘재테크 DNA’가 있다는 얘기므로, 세차례 진행할 상담 때 다양한 재테크 상품을 동원해 재무 솔루션을 짤 생각이다. 자세한 솔루션은 다음 시간에 소개하겠다.

서혁노 한국경제교육원㈜ 원장

shnok@hanmail.net | 더스쿠프 전문기자

이혁기 더스쿠프 기자

lhk@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?