40대 외벌이 부부 재무설계 上

여기 전업주부인 강미나(가명·42)씨가 있다. 자녀를 위해, 남편을 위해 헌신적으로 생활했다. 매일 수십㎞를 운전하며 딸아이의 학원도 챙겼다. 하지만 강씨는 문득문득 자신이 초라해졌음을 직감한다. 다른 학부모를 만나거나 대학 동창회에 나갈 때 특히 그렇다. 강씨가 최근 남편에게 “이제부턴 나 자신에게 투자하겠다”고 선언한 이유다. 더스쿠프(The SCOOP)-한국경제교육원㈜이 그의 하소연을 들어봤다.

![한국의 학부모들은 자녀 교육열이 높다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202007/40031_55476_1015.jpg)

전업주부인 강미나씨는 매일 40㎞가 넘는 거리를 운전한다. 올해로 중학교 2학년이 된 아이를 서울에 있는 학원에 데려다 주기 위해서다. 강씨가 거주하는 동네는 경기도 남양주시의 다산신도시. 대중교통을 이용하기 쉽지 않고 안전 문제도 있어 강씨는 부득이하게 딸의 ‘운전사’ 역할을 자처했다.

이런 생활에 강씨가 불만을 품고 있는 건 아니다. 자녀를 위해서라면 어떤 궂은 일도 기꺼이 하겠다는 게 강씨의 다짐이다. 걱정되는 건 먼 거리를 이동하면서 하루에 2~3개의 학원 일정을 소화해야 하는 딸의 건강이다.

강씨는 딸의 성적을 올리기 위해 사교육비를 더 늘려야겠다는 생각을 하면서도 ‘입시 코디’까지 받는다는 이웃집 얘기를 듣고 있다 보면 “이런 게 정말 아이를 위한 일일까”라는 생각에 사로잡히곤 한다. 강씨의 마음을 어지럽히는 건 또 있다. 자녀에게 투자하느라 자기 자신에게 신경 쓰지 못했다는 점이다.

얼마 전 딸 또래의 자식을 둔 동네 엄마들과의 모임에서 강씨는 자신의 모습이 초라하다는 생각이 들었다. 대학 친구들과 만날 때도 그랬다. 입고 나갈 만한 옷이 없었기 때문이었다. 5년째 자기 옷 한벌 사지 않고 아이와 남편(김호준·가명·45)의 것에만 신경 쓴 결과란 생각에 강씨는 씁쓸한 기분을 감추지 못했다.

친구들은 “이제 40대니까 자신에게 좀 더 신경을 써보라”고 조언했다. 최근 강씨가 옷과 신발을 사는 데 50만원 가까이 지출한 건 이런 이유에서다. 충동구매였지만 자신에게 투자했다는 생각에 강씨는 쓸쓸함을 다소 날릴 수 있었다.

내친김에 강씨는 가계 예산에 자기계발 비용을 추가하고 싶어졌다. 하지만 그러려면 불가피하게 다른 지출을 줄여야 하는데, 무엇을 얼마만큼 아껴야 할지 감이 잡히지 않았다. 더구나 갈수록 늘어나는 아이 학원비를 마련하는 것도 고민이었다. 이런 이유로 강씨는 재무상담을 신청해 손루선을 받기로 결심했다.

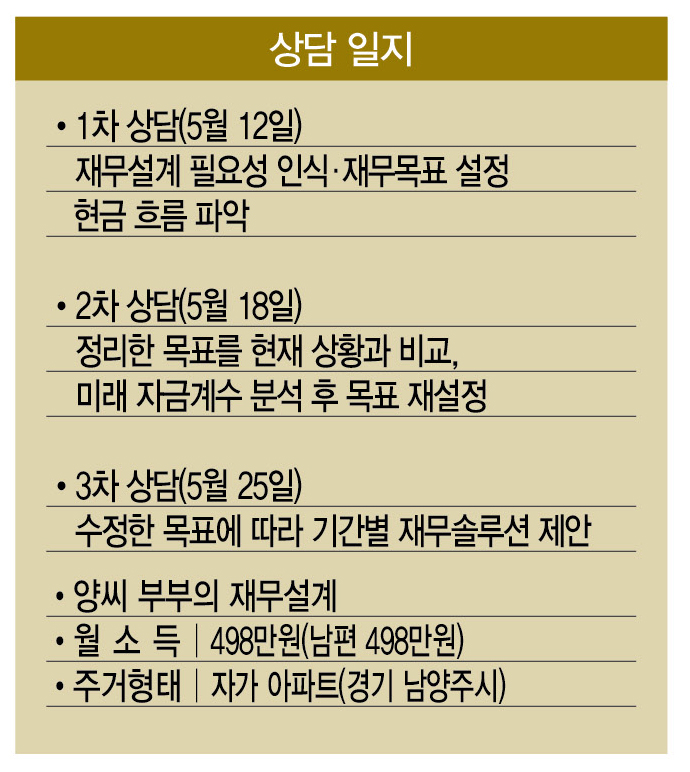

그럼 부부의 가계부 상황을 살펴보자. 부부는 외벌이다. 중소기업 부장인 남편의 월 소득은 498만원이다. 소비성 지출로는 공과금 24만원, 식비 121만원, 통신비 17만원, 유류비·교통비 48만원, 자녀 학원비 130만원, 김씨 용돈 50만원, 강씨 용돈 10만원, 자녀 용돈 5만원, 보험료 52만원, 신용카드 할부금 24만원, 시댁·친정 모임비 총 10만원 등 491만원을 쓴다.

비정기 지출은 1년 명절비·경조사비(130만원), 의류비·미용비(120만원), 각종 세금(120만원), 자동차 관련 비용(200만원)을 합쳐 570만원이 든다. 월평균 47만원을 쓰는 셈이다. 금융성 상품은 월 20만원 저축하는 예금통장이 전부다. 부부는 월 558만원을 쓰고 60만원 적자를 내고 있었다.

가계부만 봐도 가정에 헌신하는 강씨의 면모가 드러났다. 남편 김씨 용돈이 50만원인 반면, 강씨 용돈은 10만원에 불과했다. 의류비·미용비(연 120만원)로 한달에 10만원을 쓰지만 앞서 언급했듯 김씨 옷을 사는 경우는 거의 없었다.

그럼에도 김씨 부부의 가계부가 적자라는 건 문제였다. 이번 달에 김씨가 쇼핑하느라 결제한 신용카드 할부금(24만원)을 빼더라도 마이너스다. 이유를 물어보니 강씨는 “최근 자녀 학원 수를 늘리면서 적자가 나기 시작했다”고 답했다. 생활비가 모자라 지인들에게 돈을 빌리는 경우도 있었다고 그는 말했다. 초조해진 강씨는 아르바이트 앱을 살펴보기 시작했다. 저녁에 아이를 학원을 데려다줘야 하므로 시간제 아르바이트를 찾아봤지만, 강씨의 조건에 딱 들어맞는 곳이 없었다.

문제는 적자뿐만이 아니었다. 부부는 저축을 거의 하지 않는다. 월 20만원씩 넣는 예금통장이 전부다. 40대에 접어든 만큼 부부는 하루빨리 노후 준비를 시작할 필요가 있었다. 아울러 만약의 사태를 대비할 비상금도 마련해야 한다. 그나마 다행스러운 건 집을 소유한 덕분에 전세대출금을 갚거나 집을 구하기 위해 돈을 모을 필요가 없다는 점이다. 여유자금을 확보하면 남들보다 수월하게 노후를 대비할 수 있고, 강씨를 위한 자기계발 비용도 어렵지 않게 마련할 수 있을 것이다.

이번 1차 상담에선 준비운동 삼아 지출을 가볍게 줄여봤다. 먼저 월 121만원씩 쓰는 식비가 눈에 들어왔다. 3인 가구치고 액수가 컸다. 강씨가 식비를 어떻게 쓰고 있는지 식재료를 구입하는 경로를 세심하게 살펴봤다. 강씨는 자녀를 학원에 데려다주고 인근 백화점이나 쇼핑몰에서 식재료를 산다. 불규칙적으로 장을 보다 보니 과하게 식재료를 사는 경우가 많았고, 상대적으로 비싼 백화점 상품을 구입한 것도 생활비가 훌쩍 늘어난 데 한몫했다.

강씨에게 앞으로 식재료를 사는 날짜를 정하라고 조언했다. 비교적 값이 싼 재래시장을 이용하는 방식으로 식재료 값을 절약하기로 했다. 음식을 낭비하는 일이 없도록 한달 주기로 식단도 짜기로 결정했다. 그 결과, 식비는 121만원에서 76만원으로 45만원 줄어들었다.

통신비(17만원)도 줄일 예정이다. 부부의 데이터 사용량을 체크해 보니 매월 10분의 1도 쓰지 않았다. 이유는 별다른 게 아니었다. 두 사람 모두 와이파이 생활 반경에서 생활하고 있기 때문이었다. 자녀도 마찬가지로 SNS만 조금 쓰는 정도라 데이터가 남아돌았다. 3명의 요금제를 조금씩 낮춰 통신비를 17만원에서 12만원으로 5만원 절약했다.

가벼운 지출 줄이기가 끝났다. 부부는 생활비(45만원), 통신비(5만원) 등 50만원을 줄이는 데 성공했다. 이로써 60만원이었던 적자가 10만원까지 줄어들었다. 부부에겐 다음 상담 때까지 자녀 학원비(130만원)를 조정할 방법을 찾아보라고 조언했다. 자녀 교육비 문제를 해결하는 것 외에 김씨 부부가 여유자금을 확보할 방법이 마땅치 않았기 때문이었다. 교육비를 줄이면 유류비 등 다른 지출도 동시에 절약할 수 있다는 장점도 있다. 어떻게 해야 부부가 효과적으로 지출을 줄일 수 있을지는 다음 시간에 자세히 살펴보도록 하자.

서혁노 한국경제교육원㈜ 원장

shnok@hanmail.net | 더스쿠프 전문기자

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?