금리인상기와 시중은행의 탐욕

이자로 40조원 벌어들인 은행

예대마진 8년 만에 최대치 기록

# 자고 일어나면 치솟는 게 있다. 시중은행의 대출금리다. 기준금리 인상 기조에 시중은행들이 대출금리를 큰 폭으로 끌어올리고 있어서다. 논란이 일자 은행들은 “기준금리를 따라 대출금리를 올릴 수밖에 없다”고 항변한다.

# 문제는 그 속도가 빨라도 너무 빠르다는 점이다. 2010~2011년 금리인상기와 비교하면 상승폭이 훨씬 더 가파르다. 더스쿠프(The SCOOP)가 2010~2011년과 2022년 기준금리 인상기에 시중은행이 대출금리를 어떻게 끌어올렸는지 비교해 봤다.

![국내 시중은행이 올 3분기까지 40조6000억원을 이자 수익으로 벌어들였다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202212/56020_84638_1043.jpg)

3고高(고물가‧고금리‧고환율) 위기 앞에 한국경제가 휘청이고 있다. 지난 11월 24일 기준금리를 3.25%로 끌어올린 한국은행은 내년 우리나라 경제성장률 전망치를 기존 2.1%에서 1.7%로 낮췄다. 1%대의 저성장 시대를 예고한 셈이다.

경기침체 시그널은 이미 나타나고 있다. 한국거래소에 따르면 3분기 코스피 시장 상장기업의 영업이익(개별 기준)은 69조6539억원으로 전년 동기(81조6284억원) 대비 14.6% 감소했다. 같은 기간 순이익도 77조1073억원에서 65억8458억원으로 14.6%(11조2615억원) 줄었다. 부진한 성적표도 문제지만 올 4분기는 물론 내년 전망도 밝지 않다는 건 더 심각하다.

최재원 키움증권 애널리스트는 “코스피 상장 기업의 올 4분기 영업이익 성장률 전망치는 10월 초 4.03%에서 –11.5%로 크게 낮아졌다”며 “내년 성장률 전망치도 10월 초 4.51%에서 최근 0.78%로 떨어져 역성장 가능성을 배제할 수 없는 상황”이라고 분석했다.

이런 부진에도 가파른 실적 성장세를 기록 중인 곳이 있다. 고금리 수혜를 톡톡히 누리고 있는 국내 시중은행이다. 금융감독원이 발표한 ‘3분기 기준 국내은행 영업실적(잠정)’ 자료를 살펴보자. 금감원에 따르면 올 들어 3분기까지 국내 시중은행은 15조원의 당기순이익을 기록했다. 지난해 3분기까지 벌어들인 당기순이익 15조7000억원과 비교하면 7000억원 감소한 수치다.

실적이 예상보다 좋지 않다고 생각하겠지만 속내를 보면 얘기가 달라진다. 국내 은행이 3분기까지 거둬들인 이자이익은 40조6000억원으로 전년 동기(33조7000억원) 대비 6조9000억원(20.3%) 증가했다.

당기순이익이 감소한 이유는 국내 증시 부진으로 유가증권 평가액과 매매손실 등이 발생해 비이자이익(1조6000억원)이 전년 동기(6조1000억원) 대비 4조5000억원 줄어든 데 있다. 시중은행이 대출이자로 막대한 돈을 벌어들였다는 거다.

물론 시중은행은 기준금리 인상의 영향으로 대출금리가 상승한 탓이라고 항변한다. 틀린 말은 아니다. 한은은 지난 1월 1.25%였던 기준금리를 11월 3.25%로 2.00%포인트 인상했다. 3월 이후 6차례 연속 기준금리를 인상한 결과다. 기준금리가 치솟았으니, 대출금리도 오를 수밖에 없었을 거다.

문제는 대출금리의 상승폭이다. 이를 알아보기 위해 금리 상승에 민감하게 반응하는 신용대출 금리의 변화를 살폈다. 은행연합회 공시자료에 따르면 올해 1월 평균 5.22%였던 시중은행의 대출금리는 지난 10월 7.10%로 1.88%포인트 치솟았다.

같은 기간 한은이 기준금리를 1.25%에서 3.00%로 인상했다는 걸 감안하면 기준금리 인상분이 고스란히 신용대출 금리에 반영된 셈이다. 하지만 기준금리만큼 대출금리가 오르는 게 정상이라고 여기면 오산이다.

2010~2011년 기준금리 인상기와 비교하면 현재의 대출금리 상승폭이 얼마나 큰지 엿볼 수 있다. 자! 그럼 시계추를 10년 전으로 돌려 이 문제를 좀 더 세밀하게 따져보자.

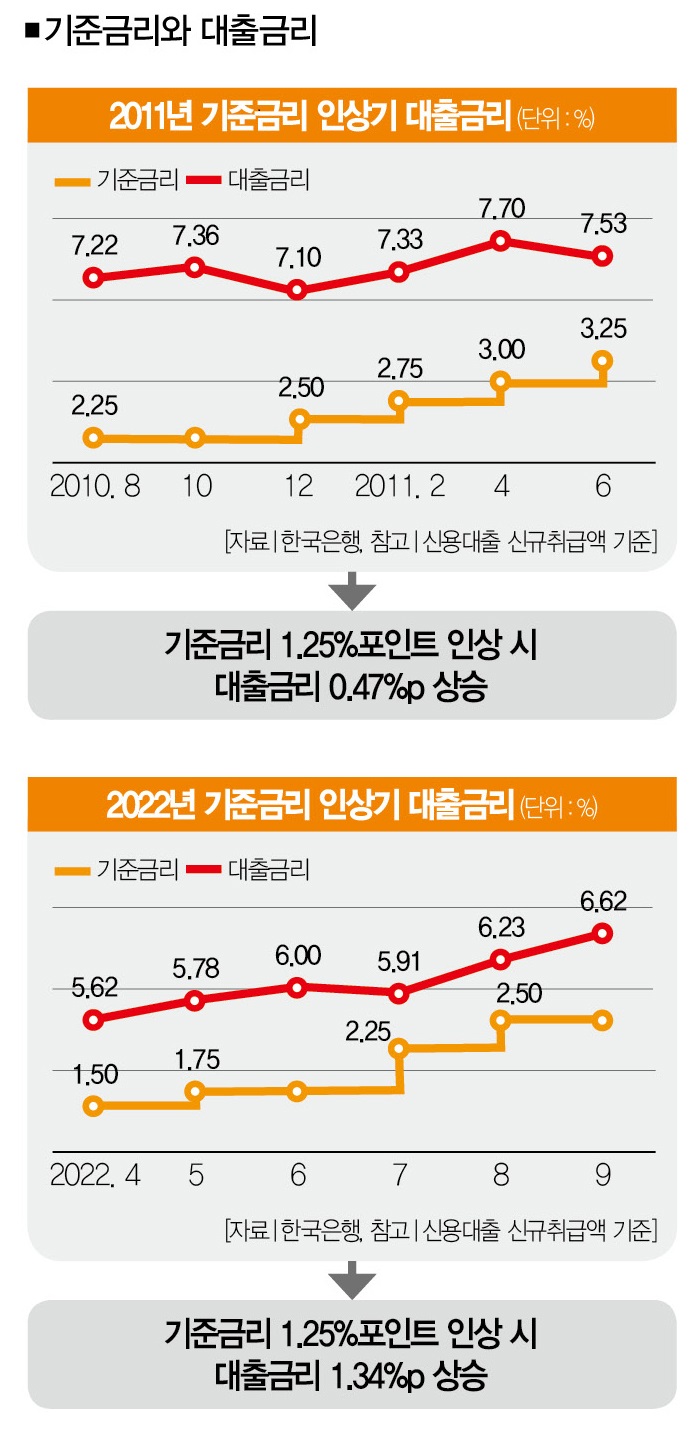

■ 비교➊ 대출금리 상승폭 = 한은이 최근 기준금리를 큰폭으로 인상한 건 2010년 6월부터 2011년 7월까지다. 2008년 글로벌 금융위기를 헤쳐나온 한국 경제가 빠른 회복세를 보이면서 물가상승 압력이 높아진 게 기준금리 인상의 요인이었다. 한은은 2010년 6월 2.0%였던 기준금리를 2010년 6월부터 2011년 7월까지 5차례 인상해 3.25%로 끌어올렸다. 지금 기준이라면 대출금리도 그만큼 가파르게 올랐을 게 뻔하다.

과연 그럴까. 결론부터 말하면 그렇지 않다. 한국은행의 시중은행 신용대출 금리 자료를 살펴보면, 이 기간 신용대출 금리는 7.06%에서 7.53%로 0.47%포인트 오르는 데 그쳤다(예금은행 신규취급액 기준). 기준금리를 1.0%포인트 인상할 때 대출금리가 0.376%포인트 올랐다는 것이다.

올해는 어떨까. 대출금리 상승 속도만 보면 2011년과 완전히 다르다. 한은에 따르면 신용대출 금리는 지난 1월 5.28%에서 9월 6.62%로 1.34%포인트 올랐다. 이 기간 기준금리는 1.25%에서 2.50%로 1.25%포인트 인상됐다. 2011년 0.376%포인트와 비교하면 신용대출 금리의 상승속도가 2배가량 빠른 셈이다.

[※참고: 같은 기간 국내 주요 시중은행의 금리 변화를 살펴보면, NH농협은행의 대출금리가 4.23%→6.00%로 1.77%포인트 뛰어 오르며 가장 큰폭의 상승세를 기록했다. 뒤를 이어 우리은행 1.67%포인트(4.23%→5.90%), 하나은행 1.34%포인트(4.47%→5.81%), KB국민은행 1.26%포인트(4.57%→5.83%), 신한은행 1.16%포인트(4.56%→5.72%) 순으로 대출금리 상승폭이 컸다(일반신용대출 기준‧서민금융 포함금리).]

시중은행 관계자는 “기준금리의 수준만큼 금리인상 속도도 은행 금리에 영향을 미친다”면서 말을 이었다. “올해에만 기준금리가 2.00%포인트 상승하며 시중금리도 저금리에서 고금리로 빠르게 전환했다. 시장에서 금리가 더 오를 것이란 기대감에 코픽스 금리 등이 상승한 결과다. 이를 반영해 대출금리를 결정하다 보니 자연스럽게 대출금리도 올라간 것이다.”

금리인상 속도가 대출금리에 영향을 미쳤다는 건데, 설득력이 없는 주장은 아니다. 한은이 두차례에 걸쳐 전례 없던 빅스텝(기준금리 0.5%포인트 인상)을 밟을 만큼 기준금리 인상 속도가 가팔랐던 건 사실이다.

■ 비교➋ 예대마진 = 그렇다면 기준금리 인상 국면에서 시중은행은 탐욕을 부리지 않았다는 걸까. 만약 시중은행이 그들의 주장처럼 ‘앉은자리에서 기준금리 인상 효과’만 누렸다면 순이자마진(NIM)과 예대마진의 변화가 나타나선 안 된다. 대출금리가 오르는 만큼 예금금리도 올리는 게 정상이기 때문이다.

NIM이 상승하는 건 예대금리차가 커지는 것이고, 이는 시중은행이 예금금리보다 대출금리를 더 빠르게 올리고 있다는 방증이다.[※참고: NIM은 은행이 자산을 운용해 창출한 수익에서 조달비용을 차감한 다음 운용자산 총액으로 나눈 값으로, 은행의 수익력을 나타낸다.]

분석 결과는 ‘역시나’였다. 올해 1분기 1.53%였던 NIM은 3분기 1.63%로 0.1%포인트 높아졌다. 10여년 전인 2010년 2분기~2011년 2분기엔 0.03%포인트 수준이었다. 올해 들어 NIM이 훨씬 더 가파르게 치솟은 셈이다.

당연히 대출금리와 예금금리의 차이를 나타내는 예대마진도 확대하고 있다. 금감원에 따르면 2011년 2.07%포인트였던 예대마진은 올 3분기 2.46%포인트로 커졌다. 이는 2014년 2분기 2.49%포인트 이후 8년 만에 최대치다.

김득의 금융정의연대 대표는 “경기침체 우려로 모두가 힘든 상황에서 은행만 유례없는 호황을 누리고 있다”면서 주장을 계속했다. “10년 전과 비교하면 신용평가 모델도 정교해졌고, 대출 과정도 간소화해져 은행의 비용은 더 줄어들었을 가능성이 높지만 시중은행이 이런 요인을 대출금리에 반영하고 있는지 의문이다. 최근엔 은행들이 올린 예금금리가 대출금리 상승으로 다시 이어지는 악순환까지 나타나고 있다.”

한은에 따르면 기준금리가 1.0%포인트 인상될 때 빚이 있는 차주借主의 이자 부담은 64만4000원 늘어난다. 단순 계산으로 올해에만 차주 1명당 이자 부담액이 128만8000원 늘어났다.

이는 좋은 징조가 아니다. 갈수록 커지는 이자 부담은 악화일로를 걷고 있는 한국경제에 독으로 작용할 공산이 크다. 이자를 잡느라 허리띠를 졸라매면 소비에 쓸 수 있는 돈이 줄어들 수밖에 없어서다. 고공행진을 이어가는 시중은행 대출금리, 이대로 둬도 괜찮은 걸까.

강서구 더스쿠프 기자

ksg@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?