법인세 인하하면 기업 투자할까

MB 때 현금 쟁여놓은 대기업들

기업 선의 과신하면 부메랑 맞을 수도

![여당은 법인세 최고세율 인하 등 핵심 쟁점을 담은 김진표 국회의장의 중재안을 받아들이지 않았다. [사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202212/56202_85124_5255.jpg)

# 물가와 경기

돈이 차고 넘치면 물가가 오른다. 물가를 정상화하려면 시장에 풀린 돈을 끌어들여야 한다. 이 간단한 논리를 경기景氣에 빗대보자. 시장에 활력이 감돌 땐 유동성(돈)이 넘쳐 물가가 오른다. 물가가 지나치게 치솟으면 유동성을 다시 끌어들여야 한다. 세계 각국의 중앙은행은 이럴 때 ‘금리 인상’이란 칼을 빼든다. 지금이 바로 그런 국면이다.

# 두 토끼와 허구

사실 두 논리는 ‘양립 불가’다. 한쪽(물가)을 정상화하면 다른 한쪽(경기)은 위축된다. 경기 활성화와 물가안정을 동시에 꾀하겠다는 말은 그래서 ‘허구’다. 강경훈 동국대(경영학) 교수의 말을 들어보자.

“경기를 방어하는 동시에 올라간 물가를 정상 수준으로 내리겠다는 건 사실상 불가능한 일이다. 역사적으로 그 어떤 나라도 그런 시도를 하지 않았다.”

# 낙수효과와 감세책

그 어려운 일을 윤석열 정부가 해내겠다며 나섰다. 금리를 올려 물가를 통제하면서 한편으론 ‘탈규제’와 ‘감세책’을 통해 시름시름 앓고 있는 경기에 호흡기를 달겠다는 거다. 여기에 동조하는 이들은 ‘낙수효과落水效果(trickle-down effect)’를 운운하고, 누군가는 다음과 같은 논리로 정부의 ‘감세 정책’을 합리화한다.

“지금의 인플레이션은 글로벌 공급망이 붕괴하면서 원자재 가격이 가파르게 오른 탓이다. 이런 상황에서 법인세 인하 등 감세 전략은 기업의 비용 부담을 줄여준다는 점에서 일견 타당하다.”

# MB 시절의 경험

적지 않은 경제학자는 반론을 제기한다. 낙수효과는 경험적으로 실패를 거듭한 후 폐기된 이론이며, 법인세 인하 등의 감세책은 정부가 대기업의 ‘선의善意’를 과신한 결과물이란 거다.

2001년 노벨경제학상을 수상한 조지프 스티글리츠 미국 컬럼비아대 교수의 말을 들어보자. 그는 자신의 저서 「불평등의 대가」에서 낙수효과의 허상을 이렇게 꼬집었다. “대기업을 위한 국가의 우선적 지원과 규제완화는 부의 양극화를 가져오고 공공 부문의 투자를 축소한다. 그 결과는 기회의 상실로 인한 사회적 불안정이다.”

대기업의 법인세를 낮추면 ‘생산자’의 비용 부담이 줄어들 것이란 주장도 우리나라의 독특한 ‘갑을관계’를 고려하지 않은 단견이다. 실질적인 생산비 절감을 위해선 법인세 인하가 협력업체의 납품단가에 연동돼야 하는데, 우리나라에선 여태껏 이런 선순환이 나타난 적 없다.[※참고: 납품단가 연동제 방안이 담긴 ‘대·중소기업 상생협력 촉진에 관한 법률 일부 개정안’(상생협력법 개정안)은 진통 끝에 지난 12월 8일 국회 본회의를 통과했다. 하지만 어떤 효과를 낼 지는 지켜봐야 한다.]

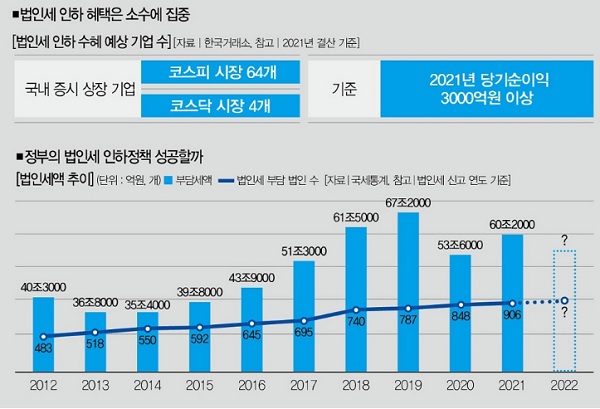

그렇다고 법인세 인하가 곧장 기업의 투자로 이어지는 것도 아니다. 이는 이명박(MB) 정부가 집권했던 5년간의 통계(2008~2012년)를 통해 쉽게 확인할 수 있다.[※참고: MB정부는 2억원(과세표준) 이하 법인세를 13%에서 10%로, 최고세율을 25%에서 22%로 각각 3%포인트 낮췄다.]

2015년 국회 예산정책처가 발간한 ‘MB정부 감세정책에 따른 세수효과 및 귀착효과’ 보고서를 보자. 법인세를 인하했던 2009~ 2012년 대기업의 세금은 총 26조7000억원 줄어든 반면 투자액은 23조1000억원 늘었다.

수치상으론 법인세 인하가 투자 확대로 이어진 듯하지만, 이는 착시다. 이 시기에 증가한 투자금은 법인세를 인하하기 전인 2005~2008년 33조5000억원보다도 10조4000억원 적다.

그럼 법인세 인하로 절감된 ‘돈’은 어디로 갔을까. 놀랍게도 기업의 곳간으로 향했다. 2008~2011년 기업의 사내유보금은 65조3000억원에서 165조3000억원으로 2.5배가 됐다. 법인세 인하로 돈을 아낀 기업들이 이를 투자금으로 쓰기보단 주머니에 쟁여놨다는 얘기다.

# 경제 마에스트로의 추락

시장에 ‘선한 경제주체’란 없다. 경제주체는 비합리적인 데다 충동적이다. 때론 탐욕스럽기도 하다. 이 때문에 그들을 ‘합리적 존재’로 인식했다가 곤경에 빠진 인물은 숱하다. 그중엔 앨런 그린스펀도 있다.

그린스펀은 1987~2006년 미 연방준비제도(연준·Fed)의 수장이었다. 1990년대 탈규제와 저금리를 통해 저성장의 늪에 빠져있던 미국 경제를 부활시킨 그는 ‘경제 마에스트로’란 찬사를 받았다.

그린스펀은 기업·은행·가계 등 경제주체가 ‘합리적 성향’을 갖고 있다고 판단했다. 그의 눈에 비친 시장은 당연히 합리적이었다. 시장 안팎에선 거품이 발생할 이유도, 잡음이 새어 나올 까닭도 없었다.

2001년 닷컴버블이 터졌을 때도, 그로부터 3년 후인 2004년 “주택시장에 거품이 쌓였다”는 몇몇 경제학자의 경고장이 날아올 때도, 그린스펀은 그 심각성을 외면했다. 시장에 위기가 몰려와도 각 경제주체가 합리적인 선택을 통해 시장을 보호할 것으로 확신했기 때문이다.

하지만 시장은 그린스펀의 뒤통수를 때렸다. 그렇게 ‘합리적일 것’ 같았던 시장에선 서브프라임 모기지 사태(2007년), 리먼 사태(2008년)가 연달아 터졌고, 그린스펀의 명성은 땅에 떨어졌다. 인간의 탐욕과 비합리성을 외면한 결과였다.

![시장의 합리성을 맹신했던 앨런 그린스펀 미 연준 전 의장은 끝내 시장의 부메랑을 맞았다. [사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202212/56202_85127_5348.jpg)

# 시장만능주의의 덫

시장의 합리성을 과신했던 그린스펀처럼 시장만능주의를 추종하는 윤석열 정부의 행보에 우려의 시선이 꽂히고 있다. 특히 ‘두마리 토끼(물가+경기)’를 동시에 잡겠다는 발상을 비판하는 목소리가 높다. 윤 정부의 기대대로 경제주체가 따라주지 않을 거란 경고도 곳곳에서 나온다. 언급했듯 경제주체는 이성적이지 않아서다.

이 지점에서 몇몇 경제학자는 고통이 따르더라도 물가를 먼저 잡고, 그다음 경기를 살리는 수순을 밟아야 한다고 얘기한다. 그 과정에서 ‘내성’이 약한 취약계층이 무너지지 않도록 나라의 곳간을 채워야 한다는 조언도 나온다.

누가 봐도 현 정부가 추진하는 경제정책과는 다르지만, 윤 정부는 여전히 ‘직진 모드’다. 지난 15일 첨예한 대립 끝에 야당이 ‘법인세 1%포인트 인하’를 반영한 내년 예산안을 받아들였지만, 정부와 여당은 여전히 ‘법인세 최고세율 3%포인트 인하’를 고집하고 있다.

# 그린스펀의 후회

실험실에서의 실패는 약이다. 시장에서의 실패는 독약이다. 이 때문에 시장에선 그 어떤 레토릭도, 이상론도 통용되지 않는다. 냉정한 정책적 판단으로 오류를 범하지 않는 게 정도다. 단순한 실수가 민생을 벼랑으로 내몰고, 취약계층의 삶을 무너뜨릴 수 있어서다.

시장의 실패를 목도한 그린스펀은 2008년 10월 미 하원의 정부개혁위원회에 출석해 허무한 한마디를 남겼다. “내가 실수했다(I made a mistake).” 윤 정부는 과연 어떤 길을 걸을까.

이윤찬 더스쿠프 편집장

chan4877@thescoop.co.kr

강서구 더스쿠프 기자

ksg@thescoop.co.kr

[※참고: 이 기사는 더스쿠프 매거진 503호 기사를 근거로 재작성했습니다.]

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?