미국 은행 3곳 연쇄 부도 사태

연준, 자금 지원으로 입장 선회

금융위기 전염 단계별 점검 필요

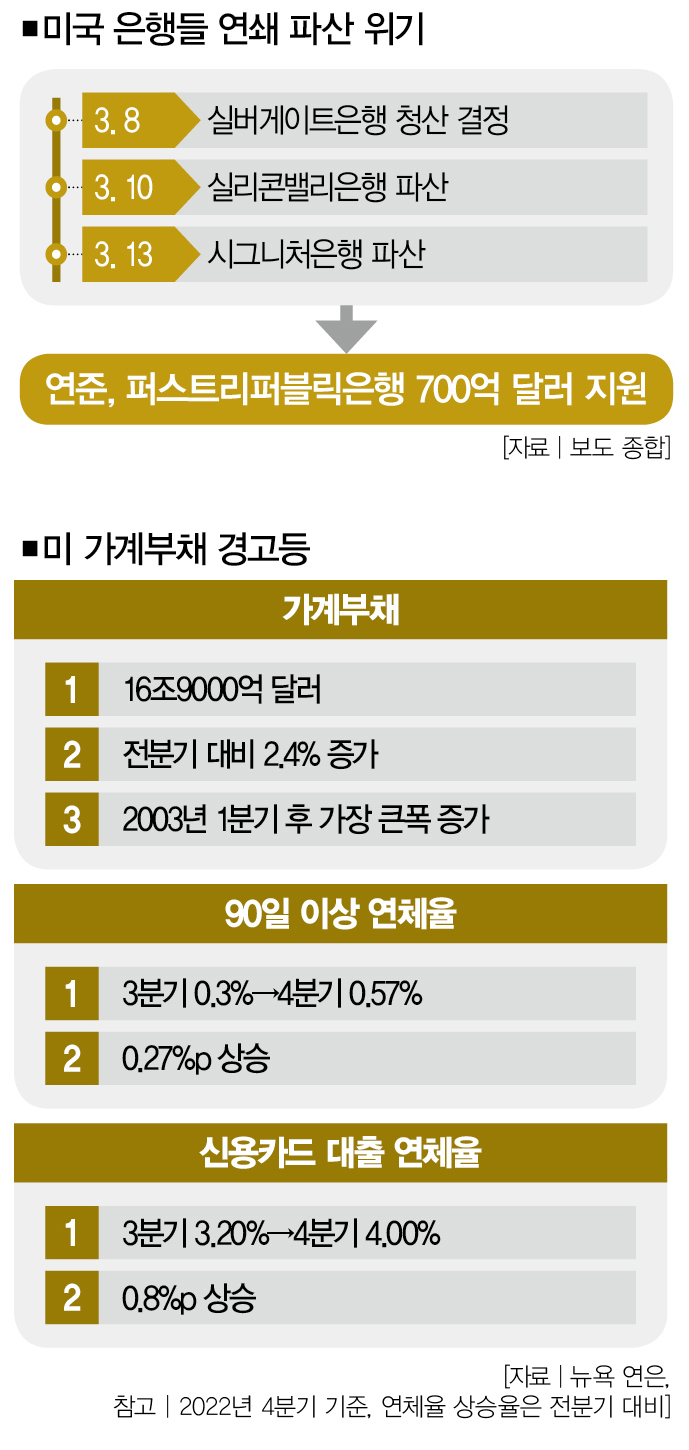

# 미국에서 금융위기가 발생한 지 15년 만에 다시 미국 은행들이 연쇄 파산하고 있다. 지난 8일 캘리포니아주에 위치한 실버게이트은행 지주회사인 실버게이트캐피탈이 청산을 결정했다. 10일엔 미국 내 자산 규모 16위인 캘리포니아주 실리콘밸리은행(SVB)이 파산했다.

# 12일(현지시간)에는 뉴욕주에 위치한 시그니처은행이 파산했다. 미 연방준비제도(연준‧Fed)는 13일 영업을 앞둔 퍼스트리퍼블릭뱅크에 JP모건과 함께 700억 달러를 지원하기로 결정했다. 미국 은행 연쇄부도의 여파와 투자자가 생각해 볼 점을 두 편으로 나눠 공개한다. 그 첫번째 편이다.

![최근 청산을 결정한 실버게이트은행의 2019년 상장 행사 모습. [사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202303/57106_87802_1850.jpg)

미국 연방예금보험공사(FDIC)의 보호를 받는 은행이 파산한 건 2020년 10월 23일 캔사스주 알메나 스테이트 은행 이후 처음이다. 2019년과 2020년 각각 4개 미국 은행이 파산했지만, 이들 은행은 모두 지역 기반의 중소형 은행이었다. 하지만, 3월 둘째주 파산한 SVB는 자산 규모 16위의 대형 은행이다.

최근 3일 동안 청산이나 파산한 미국 은행들은 지역 기반도 다르다. 캘리포니아주에 2개, 뉴욕주에 1개 위치해 있다. 파산 원인도 암호화폐 관련 2건, 뱅크런 관련 1건으로 다르다.

이로 인해 미국이 다시 세계 금융 암흑기를 불러올 가능성이 존재하는 것은 사실이다. 신뢰로 움직이는 금융 시스템에서 신뢰가 무너지면 공포가 전염되고, 결국 위기로 발전한다.

재닛 옐런 미 재무장관은 12일 “2008년 금융위기와 현재 상황이 다르다”며 정부가 은행을 위해서 구제금융에 나서지 않겠다고 밝혔다. 그런데 같은 날 재무부와 연방준비제도(연준‧Fed)는 “은행 시스템의 공공 신뢰를 강화하고, 미국 경제를 보호하겠다”며 정부가 지불할 필요 없는 SVB의 모든 예금을 전액 지급 보장하겠다고 입장을 바꿨다. 이날 연준은 JP모건과 함께 13일 영업을 앞둔 퍼스트리퍼블릭뱅크에 700억 달러의 유동성을 지원하겠다면서 입장을 다시 바꿨다.

이 지점에서 투자자가 해야 할 일은 과거 미국발 금융위기에서 위기가 퍼져나갔던 단계를 다시 살펴보고, 문제는 없을지 판단하는 거다.

■ 공포의 전염=2008년 금융위기의 전조는 연준의 금리인상이었다. 연준은 2000년 연 6.5%였던 기준금리를 2001년 연 2.0%, 2003년 6월 연 1.0%로 낮췄고 이를 2004년 12월까지 유지했다. 그다음 연준은 2005년 1월부터 2006년 3월까지 15개월 만에 기준금리를 연 5.25%까지 5배 이상 인상했다.

당시 미국의 아킬레스건은 부동산 시장이었다. 2000년대 초반 초저금리 시대를 틈타 부동산 시장에 버블이 생겼다. 집값이 상승하며 모기지론(주택담보대출)을 2차, 3차까지 받는 이들이 늘어났고, 금융회사들은 비우량(서브프라임) 등급의 대출자에게도 모기지론을 집행했다.

이때 연준이 금리를 인상하자 서브프라임 모기지론의 연체율이 즉각 치솟았다. 금융회사들이 ‘연체 사태’란 위험을 회피하기 위해 만든 주택담보대출 기반의 각종 파생상품은 되레 부실 규모를 키우는 뇌관이 됐다.

2007년 6월 투자은행 베어스턴스가 유동성 위기에 몰렸다. 연준은 같은해 9월 다시 금리 인하에 나섰지만 베어스턴스는 2008년 3월 파산했다. 8월에는 모기지론 전문은행인 컨트리와이드가 파산 직전에 매각됐고, 인디맥은행은 파산했다.

9월 투자은행 리먼 브라더스가 파산하고, 메릴린치는 매각됐다. 같은달 일반 상업은행이던 워싱턴 무추얼이 파산했고, AIG는 파산 직전 국유화됐다. 금융 시스템을 떠받치던 신뢰가 무너지면서 모기지에서 투자은행으로, 투자은행에서 상업은행과 보험회사로 공포가 전염돼 나갔다.

■ 연체 증가=그렇다면 현재 미국 상황은 어떨까. 미국의 부채는 늘고 있고, 연체율도 소폭이긴 하지만 상승하고 있다. 뉴욕 연방준비은행(연은)은 2월 16일 지난해 4분기 가계부채 보고서를 발표했다.

보고서에 따르면, 지난해 4분기 미국 가계부채는 전 분기보다 3940억 달러(2.4%) 늘어난 16조9000억 달러를 기록했다. 이는 2003년 1분기 이후 가장 큰폭의 증가다. 모기지론, 학자금 대출, 자동차 대출, 신용카드 대출 모두 증가했다. 지난해 4분기 미국의 90일 이상 연체율은 전 분기보다 0.27%포인트 상승한 0.57%였다. 특히 신용카드 대출의 연체율이 전 분기 3.2%에서 4.0%로 크게 높아졌다.

금리인상기인 한국도 마찬가지다. 지난해 12월 기준 KB국민은행, 신한은행, 하나은행, 우리은행, NH농협은행 등 5대 시중은행의 대출 연체율은 3개월 전인 9월보다 높아졌다.

연체율은 예금보험공사가 금융감독원으로부터 공유받은 은행들의 업무보고서를 바탕으로 집계된다. 5대 은행의 지난해 12월 가계대출 연체율 평균은 0.19%로 지난해 9월보다 0.03%포인트 높아졌다. 동월 주택담보대출 연체율도 0.15%로 3개월 전보다 0.03%포인트 상승했다.

기업 대출 연체율 역시 대기업‧중소기업‧개인사업자 부분에서 모두 3개월 전보다 소폭 상승했다. 연체율은 개인 신용대출과 중소기업대출이 0.28%로 가장 높았고, 이어 개인사업자 연체율이 0.24%를 기록했다.

국내 저축은행 79곳의 연체율도 상승하고 있다. 예금보험공사 자료에 따르면, 지난해 3분기 기준 저축은행 평균 연체율은 3.0%로 전 분기 대비 0.4%포인트 상승했다. 금액으로 환산하면 3조4344억원으로 2016년 이후 처음으로 3조원을 넘어섰다.

부동산 자산 가격의 상승세가 몇년 동안 이어지면서 그 여파가 영향을 미친 것으로 보인다. 한국은행 금융안정보고서에 따르면, 저축은행의 평균 자기자본 대비 부동산파이낸싱 비중은 75.9%로 시중 은행의 7배 이상 높았다.

이렇게 은행의 줄파산은 미국에서 진행되고 있지만, 다음 뇌관은 유럽이 될 가능성이 높다. 이 이야기는 2편에서 이어가 보자.

한정연 더스쿠프 기자

jayhan0903@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?