더스쿠프 마켓분석

K-뷰티기업 인수 붐 일어

거액 베팅한 글로벌 공룡들

기대에 못 미치는 실적 올려

OEM·ODM 생산의 한계

예견된 결과란 지적 많아

투자금 회수 나서 모기업

K-뷰티기업의 현주소

‘홈쇼핑 아이크림’으로 이름을 알린 카버코리아가 2017년 영국 기반의 글로벌 기업 유니레버에 인수됐다. 인수금액은 3조원에 달했다. 그 이후 K-뷰티기업에 러브콜을 보내는 글로벌 브랜드가 줄을 이었다. K-뷰티를 무기로 중국 등 아시아 시장에서 세를 불리기 위해서였다. 그럼 글로벌 브랜드의 품에 안긴 K-뷰티기업의 현주소는 어떨까.

![카버코리아는 유니레버에 인수된 이후 실적이 내리막을 걷고 있다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202307/58298_91452_716.jpg)

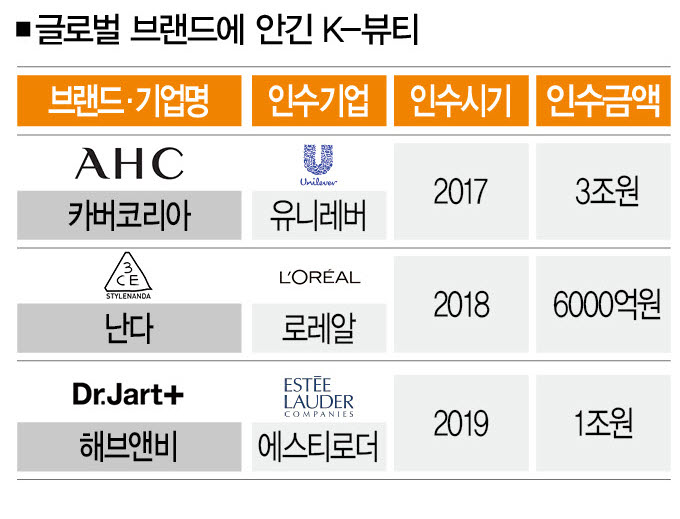

3조원(카버코리아·2017년), 6000억원(스타일난다·2018년), 1조원(해브앤비·2019년)…. 지금으로부터 4~6년 전 K-뷰티기업들이 받은 몸값이다. 여기에 거액을 베팅한 건 유니레버, 로레알, 에스티로더 등이었다. 글로벌 화장품 기업 사이에서 K-뷰티 인수 붐이 일었던 거다.

그 호재를 누린 첫번째 주인공은 ‘카버코리아’의 사례부터 살펴보자. ‘홈쇼핑 아이크림’ 브랜드 AHC로 인기몰이에 성공한 카버코리아는 2017년 유니레버로부터 22억7000만 유로(약 3조원)의 기업가치를 인정받으며 인수됐다. 그만큼 유니레버가 카버코리아에 거는 기대는 작지 않았다.

당시 유니레버 측은 “카버코리아가 혁신적인 프리미엄 제품으로 인기를 얻고 있다”면서 “이번 인수를 통해 스킨케어 최대 시장인 북아시아에서 입지를 강화하겠다”고 밝혔다.

2018년엔 패션 브랜드 ‘스타일난다’로 시작해 화장품 브랜드 ‘3CE(쓰리컨셉아이즈)’로 영역을 넓힌 ‘난다(이하 스타일난다)’가 로레알의 품에 안겼다. 인수금액은 6000억원(지분 100%)에 달했다. 당시 스타일난다는 국내뿐만 아니라 중국 MZ세대에서 인기가 높아지고 있었다. 중국시장에서 파이를 넓히고 싶었던 로레알은 스타일난다를 발판으로 삼기 위해 베팅을 단행했다.

2019년엔 또 하나의 빅딜이 이뤄졌다. 더마 화장품(dermatology cosmetic·피부과학화장품) 브랜드 ‘닥터자르트’로 널리 알려진 ‘해브앤비’가 에스티로더(에스티로더 컴퍼니즈)에 인수됐다. 에스티로더가 아시아 기반의 화장품 브랜드를 인수한 첫 사례로, 인수금액은 1조원대에 달했다.

글로벌 화장품 브랜드가 줄줄이 인수한 K-뷰티기업을 두고 한편에선 고평가 논란도 일었다. 화장품 업계 관계자는 “당시 한국 화장품이 전성기를 구가하고 있었지만 트렌드에 기반한 인기란 한계점도 드러내고 있었다”면서 “이들 기업의 창업자 입장에선 성공적인 ‘엑시트’였을지 모르지만, 인수금액은 과하다는 목소리도 적지 않았다”고 말했다. 그렇다면 K-뷰티 기업의 현주소는 어떨까. 한 기업씩 살펴보자.

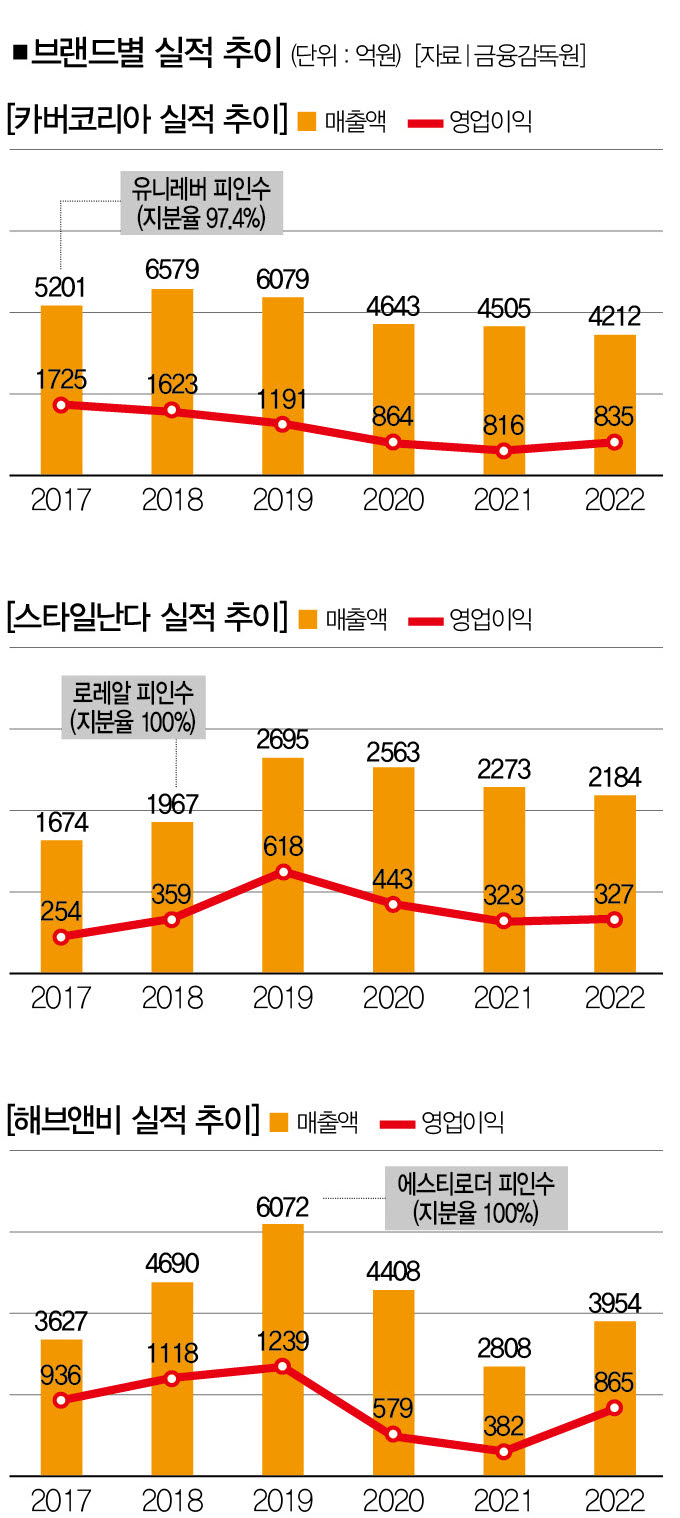

■ 하나같이 실적 감소 = K-뷰티기업의 현실을 보여주는 건 실적이다. 세 기업 모두 매출이 감소세를 걷고 있다. 먼저 카버코리아를 보자. 카버코리아는 유니레버에 인수된 지 1년 만인 2018년 최대 매출액 6579억원을 기록했다. 하지만 이후 매출액이 줄어들더니 지난해엔 4212억원에 그쳤다. 같은 기간 영업이익 역시 절반 수준(1623억원→835억원)으로 쪼그라들었다.

해브앤비도 마찬가지다. 에스티로더에 인수된 2019년 6072억원이던 매출액은 지난해 3954억원으로 34.8% 감소했다. 영업이익도 1239억원에서 865억원으로 30.1% 줄어들었다.

스타일난다는 그나마 선방한 편이다. 립스틱·아이섀도 등 색조화장품을 주력으로 삼은 3CE가 중국 젊은층에게 인기를 얻고 있어서다. 지난 6월 중국 최대 쇼핑 축제인 ‘618(6월 1~18일)’에서 3CE가 메이크업 부문 1위를 차지하기도 했다.

하지만 인기가 100% 실적으로 이어지진 않았다. 스타일난다의 매출액은 2019년 2695억원까지 증가했지만 이후 꾸준히 감소해 지난해엔 2184억원에 머물렀다. 같은 기간 영업이익은 47.0%(618원→327억원) 감소했다.

![글로벌 화장품 브랜드에 인수된 K-뷰티기업들이 부진한 실적을 기록하고 있다.[사진=연합뉴스]](https://cdn.thescoop.co.kr/news/photo/202307/58298_91453_84.jpg)

■ 예견된 결과 = K-뷰티기업이 수조원대에 달하는 몸값에 비해 초라한 실적을 기록한 건데, 예견된 결과라는 지적도 적지 않다. 무엇보다 화장품 시장에서 장기적으로 경쟁력을 갖기 위해선 연구개발·제조기술 등을 기반으로 해야 하는데 이들 기업엔 그런 게 없다. 카버코리아, 스타일난다, 해브앤비 모두 OEM·ODM 방식으로 제품을 생산하고 있어서다.

일례로 해브앤비의 대표 제품인 ‘닥터자르트 시카페어 크림’이나 스타일난다의 ‘아이섀도우 팔레트’는 코스맥스가, AHC의 ‘텐 레볼루션 리얼 아이크림 포 페이스’는 한국콜마가 생산하고 있다. OEM·ODM 기업에 의존하는 만큼 차별화한 경쟁력을 갖기 어렵고, 비슷비슷한 ‘미투 제품’의 공세로부터 자유롭지 못하다.

김주덕 성신여대(뷰티산업학) 교수는 “K-뷰티기업이 시장에서 고전을 면치 못하는 건 차별화한 성분·기능 등 본질적인 경쟁력을 갖추지 못했기 때문”이라고 꼬집었다.

■ 투자금 회수 나선 모기업 = 기대를 걸었던 K-뷰티기업의 인수 결과가 신통치 않아서일까. 글로벌 기업들의 관심은 ‘투자금 회수’로 쏠리는 모양새다. 스타일난다를 인수한 로레알은 2020년 유상감자를 실시해 1326억원을 회수했다. 그 이후에도 매년 당기순이익의 대부분을 배당금으로 챙겨가고 있다. 로레알은 2019년부터 지난해까지 4년간 배당금으로 1206억원을 수취했다.

카버코리아도 마찬가지다. 카버코리아의 모회사인 유니레버는 2019~2022년 배당금으로 2793억원을 받아갔는데 같은 기간 당기순이익(총 2812억원)의 99.3%에 달한다.

이처럼 모기업이 투자보단 회수에 집중하는 건 K-뷰티기업에 좋은 시그널이 아니다. 김주덕 교수는 “글로벌 기업들은 인수 기업의 장기적인 미래를 보고 투자한다”면서 “투자금 회수에 주력한다는 건 K-뷰티기업의 전망을 밝게 보지 않는다는 방증일 수 있다”고 지적했다.

더 큰 문제는 지금의 위기가 세 기업에만 국한한 게 아니라는 점이다. 올해 한국의 화장품 수출액(1~5월 기준)은 28억 달러(약 3조6428원)로 2020년 같은 기간 32억 달러(약 4조1632억원)보다 12.5% 감소했다. 글로벌 브랜드도 어쩌지 못한 K-뷰티기업에 다음은 과연 있을까.

이지원 더스쿠프 기자

jwle11@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?