더스쿠프 마켓분석

올 4월 전세사기 대책 시행

전세보증보험 문턱 높였지만

오피스텔 전세가율 여전히 높아

깡통전세 막을 수 있는 건 아냐

2022년 말 ‘빌라왕’이라 불리던 집주인이 사망했다. 연쇄적으로 전세보증금을 돌려받지 못하는 사람들이 속출했다. ‘깡통 전세사기’라 일컬어진 사건이 확산일로를 걷자, 2023년 4월 정부는 전세사기 대응책을 내놨다. 전세사기 피해자들에게 대출을 지원하고 임시거처를 공급하겠다는 게 골자였다. 그렇다면 2023년 이뤄진 전세계약은 이제 안전해졌을까. 그중에서도 오피스텔의 현주소는 어떨까.

![정부는 전세사기 대책을 내놨지만 여전히 높은 전세가율의 계약이 이뤄지고 있다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202311/59543_95335_5527.jpg)

전세사기 뿌리는 정말 뽑힌 걸까. 2022년 서울ㆍ인천 등지에 수천호를 갖고 있던 빌라 소유자가 사망하면서 한꺼번에 터진 전세보증금 미반환 사고는 ‘빌라왕 사망사건’ ‘전세 사기’란 이름으로 미디어에 오르내렸다.

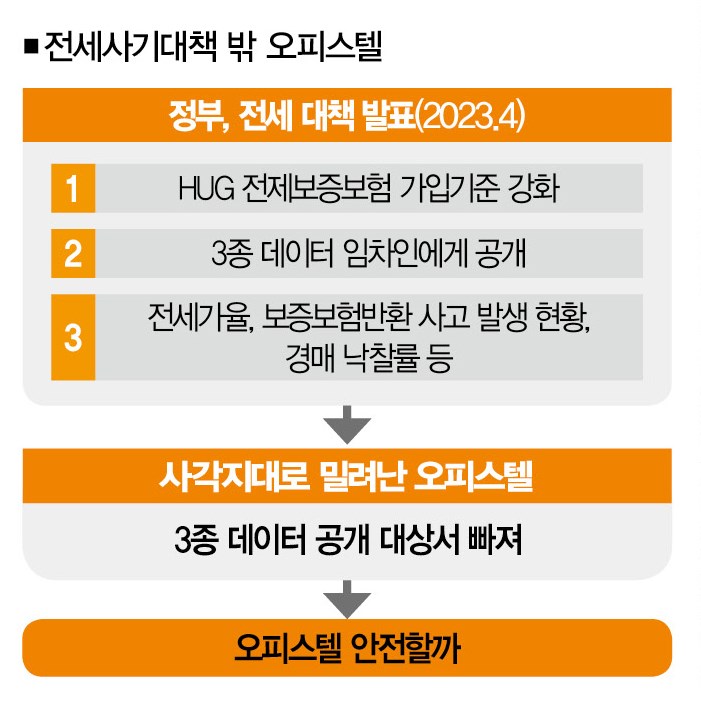

그제야 정부는 조금씩 움직였다. 올 4월 전세보증금을 돌려받지 못한 전세사기 피해자를 위해 대출을 해주거나 임시거처를 마련하는 등 ‘사후대책’을 집중적으로 발표했다. ‘사전대책’으론 전세보증보험의 조건을 까다롭게 만들었다.

전세보증보험은 집주인이 전세보증금을 돌려주지 못할 경우를 대신해 주택도시보증공사(HUG)가 임차인에게 전세보증금을 대위변제하고 나중에 집주인으로부터 대신 내준 전세보증금을 받아오는 방식이다.

하지만 수천호에서 동시다발적으로 전세보증금을 돌려주지 못하는 사고가 발생하자 HUG의 전세보증보험에도 빨간불이 켜졌다. 이 때문에 정부는 전세보증 가입 기준을 강화했다.

주택가격 산정시 공시가격의 반영률은 기존 150%에서 140%로, 전세가율(매매가 대비 전세가 비율)은 100%에서 90%로 강화해 실질적으로 보증금이 공시가격의 126%(140%의 90%) 이내여야 HUG의 보증보험에 가입할 수 있도록 했다. 실거래가에 의존하던 주택가격 산정 방식도 바꾸겠다고 약속했다. 거래 후 취소로 실제 실거래가가 아닌 경우가 많았기 때문이었다.

그렇다면 2023년 이뤄진 전세 계약은 안전해진 걸까. 그 위험성을 가늠해 보려면 일단 ‘전세가율’을 확인해야 한다. 부동산 시장에선 통상 전세가율이 80% 이상일 경우에 ‘깡통전세’라고 지칭한다. 이같은 ‘깡통전세’가 집값이 오르지 않은 상태에서 전세계약이 끝나면 ‘보증금 미반환 사고’가 발생할 가능성이 매우 높다.

정부는 깡통전세 피해 방지를 위해 2022년 8월부터 확인할 수 있는 전세가율, 보증보험반환 사고 발생 현황, 경매 낙찰률 등 3종 데이터를 임차인에게 제공했다. 다만, 문제가 있었다. 아파트, 연립다세대 주택의 전세가율은 확인할 수 있었지만 또 다른 전세를 낳는 ‘오피스텔’은 빠져 있었다. 그럼 2023년 이후 오피스텔 전세가율도 안정을 찾았을까.

■ 숨은 위험➊ 전세가율 = 오피스텔 전세가율을 확인하기 전에 범위를 한정해보자. 서울에서 전세보증보험 사고가 가장 빈번하게 일어난 곳은 강서구였다. 2022년 8월부터 정부가 나름대로 전세사기 대책을 내놨던 2023년 4월까지 서울에선 총 2626건의 전세보증 사고가 터졌는데, 그중 27.2%인 715건이 강서구에서 발생했다.

다행히 강서구의 전세가율은 위험하지 않은 수준이다. 서울 평균 아파트 전세가율은 54.0%, 연립다세대 주택의 경우 70.4%인데, 강서구의 전세가율은 각각 58.4%, 77.4%다. 앞서 언급했듯 깡통전세의 기준이 전세가율 80%라는 걸 감안하면 강서구에서 ‘깡통 전세’의 위기는 사라진 것처럼 보인다.

그럼 오피스텔은 어떨까. 오피스텔 전세가율을 가늠해 보기 위해 부동산 등기부등본상에서 2023년 ▲33㎡(약 10평) 이하, ▲2억원 이하에 거래된 강서구 오피스텔을 따로 골라냈다.

그중 매매와 전세 거래가 2023년에 이뤄진 오피스텔을 면적별로 구분하자 28.11㎡, 25.29㎡, 24.57㎡, 21.87㎡ 등 총 15개의 유형이 나왔다. 15개 타입의 오피스텔의 평균 전세가율은 93.8%, 그중 2개 타입은 전세가율이 80%를 넘겼고 나머지 13개 오피스텔은 전세가율이 90%를 넘었다.

2023년 전세 계약을 맺은 강서구 소형 오피스텔은 여전히 ‘깡통 전세’의 위험이 도사리고 있단 뜻이다. 일부 계약은 2023년 매매가보다 전세보증금이 더 많기도 했다. 누군가는 또다시 전세 만기 시점에 마음을 졸일 수밖에 없다.

■ 숨은 위험➋ 공시지가 140% = 정부는 앞서 설명했듯 ‘깡통전세’의 위험성을 낮추기 위해 전세보증보험에 가입할 수 있는 공시가격의 기준을 150%에서 140%로 강화했다. 집값을 부풀려 계산하지 않겠다는 의도였다.

그렇다면 강서구 오피스텔의 상황은 어떨까. 강서구에서 2023년 ▲33㎡(약 10평) 이하, ▲2억원 이하에 매매된 오피스텔은 대부분 공시가격과 실거래가(매매) 수준이 비슷하거나 공시가격 140% 가격이 실거래가보다 더 낮았다. 실제 가격보다 전세보증보험을 계산할 때 집값을 더 쳐주는 일은 없었다는 얘기다.

문제는 이런 기준이 ‘전세보증보험’에만 적용될 뿐 실제 거래에는 별다른 영향을 미치지 못한다는 점이다. 공시가격 140% 제한은 보증사고를 낼 수 있는 ‘위험 오피스텔’을 솎아내는 데는 도움을 줬다. 하지만 ‘위험 오피스텔’ 자체가 전세시장 밖으로 밀려난 건 아니다. 보증보험 가입 조건을 맞추지 못해도 여전히 전세계약이 이뤄졌기 때문이다. 공시지가 140%라는 기준이 전체 임차인을 보호할 순 없다는 얘기다.

구본기 구본기생활경제연구소장은 “정부가 전세 거래 자체를 막을 수 없지만 사전에 깡통 전세를 최소화할 수 있는 방안이 있다”며 “가장 좋은 방법 중 하나는 임차인의 전세 보증금까지 임대인의 총체적 상환능력 비율(DSR)에 포함하는 것”이라고 조언했다.

물론 정부가 전세보증보험에 가입하지 않은 임차인을 방치하고 있는 건 아니다. 20 23년 6월 발족한 전세사기피해지원위원회를 통해 전세사기 피해자로 입증될 경우 소득ㆍ전세보증금 등을 기준으로 전세대출 지원이나 법률 지원을 받을 수 있다. 오피스텔도 마찬가지다.

하지만 이런 유형의 지원은 결국 사고가 나야 이뤄지는 대처다. 모든 임차인이 피해자로 인정받는 것도 아니다. 전세사기피해지원위원회에 피해자 신청을 해도 10%가량은 피해자로 인정받지 못한다.

가장 큰 문제는 여전히 전세사기 자체를 막은 게 아니라 정부와 개인이 깡통 전세의 충격을 떠안아야 한다는 데 있다. 전세사기로 인해 집주인이 재판받고 그 결과가 나오더라도 HUG가 대위변제한 금액을 모조리 회수하기 어렵다. 물을 아무리 부어도 밑 빠진 독에 붓고 있다면 물이 찰 리가 없다. 구멍 난 전세의 현실이다.

최아름 더스쿠프 기자

eggpuma@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?