[視리즈] 회장님은 고점 판독기➌

한국엔 ‘Rule 10b5-1 Plan’ 없나

내부자 주식 매각 비판 받는 이유

사후 공시는 주식 매각 대비 못해

금융당국 제도 개선 나섰지만…

뒷전으로 밀린 자본시장법 개정

SG증권발 주가조작 사태 터져

부랴부랴 제도 정비 나선 국회

미국엔 기업의 내부자가 주식을 매각하기 전 금융당국에 매도 계획서를 제출하는 제도가 있다. 이른바 ‘내부자거래 사전거래 계획(Rule 10b5-1 Plan)’이다. 우리나라에도 이런 제도가 있었다면 SG증권발 주가 폭락 사태처럼 대주주 주식 매각 논란이 벌어지지 않았을지 모른다. 그렇다면 우리나라엔 왜 ‘Rule 10b5-1 Plan’ 제도가 없는 걸까. 아예 준비조차 안했던 걸까. 그렇진 않지만, 질질 끈 건 사실이다. 더스쿠프 視리즈 ‘회장님은 주가 고점 판독기’ 세번째 편에서 이를 살펴봤다.

![대주주 등 사장회사 내부자의 주식 매도는 불공정거래 의혹을 일으키기 쉽다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202305/57881_90181_5317.jpg)

우리는 視리즈 ‘주가 고점 판독기’ 1편에서 갑작스러운 내부자의 주식 매도가 주가에 어떤 영향을 미치는지 살펴봤다. 내부자가 주식을 매각한 기업의 주가는 대부분 폭락했고, 애먼 투자자들이 손실을 떠안았다. 그럴 때마다 ‘먹튀 논란’이 불거진 건 어쩌면 당연한 일이었다. 일반투자자들이 고점에서 주식을 매각한 내부자의 모럴 해저드를 지적하는 것도 이런 이유에서다.

이를 두고 누군가는 ‘대주주와 임원의 주식 매도를 무조건 나쁘게만 볼 순 없지 않은가’라고 반문할지 모른다. 틀린 주장이 아니다. 자본시장에서 주식을 거래하는 건 주주의 권리다.

하지만 내부자들의 주식 매각을 곱지 않은 시선으로 보는 이유는 따로 있다. 주식 매도 시점이 대부분 주가가 최고가를 기록한 직후였다는 것이다. 내부자들이 주가 하락을 예상하고 주식을 내다 판 게 아니냐는 의혹이 제기되는 이유다.

매도한 주식을 기업을 위해 쓰는 것도 아니다. 내부자들이 밝힌 주식 매도 이유 중 상당수는 주식담보대출 상황, 부채상환, 세금 납부 등이었다. 투자자들이 대주주와 임원의 주식 매각을 모럴 해저드라고 비판하는 건 이 때문이다.

황세운 자본시장연구원 선임연구원은 “회사 내부 사정에 밝은 대주주와 임원의 대규모 주식 매도는 시장에 기업의 주가가 고평가돼 있다는 시그널을 주는 것과 같다”며 “이는 주가 폭락으로 이어질 수밖에 없다”고 말했다.

그의 말을 더 들어보자. “일반투자자에 비해 우월한 지위를 가진 대주주와 임원의 지분 매각은 미공개 정보를 이용했다는 의혹을 일으키기 쉽다. 내부자거래를 불공정거래행위로 규정하고 있지만 대주주와 임원의 대규모 지분 매각에 관한 규정은 없기 때문이다.”

■ 의미 없는 사후 공시 = 그럼 투자자로선 대주주와 임원의 주식 매도 사실을 알아차릴 방법이 없을까. 법적 제도적 방법은 있다. 자본시장과 금융투자업에 관한 법률(자본시장법) 173조에 따르면, 임원과 주요주주는 소유하고 있는 특정 증권의 현황을 보고해야 한다. 보유 증권의 변동이 있는 경우에도 그 내용을 알려야 한다.

문제는 보고 시점이다. 현행법은 대주주와 임원의 주식 매각 보고 시점을 주식 변동이 있은 날부터 5일 이내로 규정하고 있다. 이미 주식을 팔고 난 후 공시한다는 건데, 투자자들이 반발하는 것도 이 지점이다.

정의정 한국주식투자자연합회 대표는 “카카오페이 ‘먹튀 사태’는 세금을 아끼기 위해서였고, 다른 기업들의 대주주나 임원도 세금이나 부채를 상환하기 위해 주식 매도한 사례가 많았다”며 “기업을 믿고 투자한 소액주주를 저버리는 모럴 해저드”라고 꼬집었다. 그는 “뒤늦은 매각 공시로는 문제점을 해결하기 어렵다”며 “투자자들이 안전하고 공정하게 투자할 수 있는 환경을 만들어야 한다”고 강조했다.

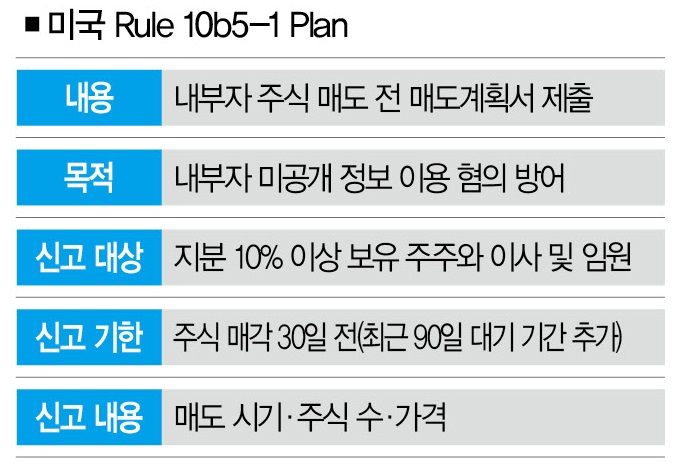

그렇다면 대책은 없는 걸까. 전문가들은 미국의 사례에서 해법을 찾고 있다. 미 증권거래위원회(SEC)에서 운영 중인 ‘내부자거래 사전거래 계획(Rule 10b5-1 Paln)’이다. 미국은 최대주주 등이 지분을 매각하기 전 SEC에 매도계획서를 의무적으로 제출해야 한다.

규제 대상은 의결권이 있는 주식 10% 이상을 소유한 개인과 고위 임원이다. 이들은 주식 매도하기 30일 전에 SEC에 주식 매각 시기와 가격, 주식 수 등을 보고해야 한다. 내부자의 비공개 정보 이용 거래를 막기 위한 장치라는 거다.

SEC는 최근 Rule 10b5-1 Paln 규제를 강화했다. 매매계획 제출 시점부터 주식 매도까지 90일의 대기 기간을 갖도록 했다. 사실상 주식 매각 120일 전에 계획서를 제출해야 하는 셈이다.

![국회가 상장회사 내부자의 주식 매도를 사전에 공시하는 자본시장법 개정에 나섰다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202305/57881_90182_5317.jpg)

정준혁 서울대(법학전문대학) 교수는 “우리나라의 주식소유 현황보고는 거래가 완료된 이후 이뤄지는 사후 공시라 일반주주들이 내부자의 주식매매를 사전에 알기 어렵다”며 “내부자 주식거래 계획이라는 중요한 정보를 시장에 알리고, 미공개 중요정보 이용행위를 통제할 수 있는 제도를 만들 필요가 있다”고 밝혔다.

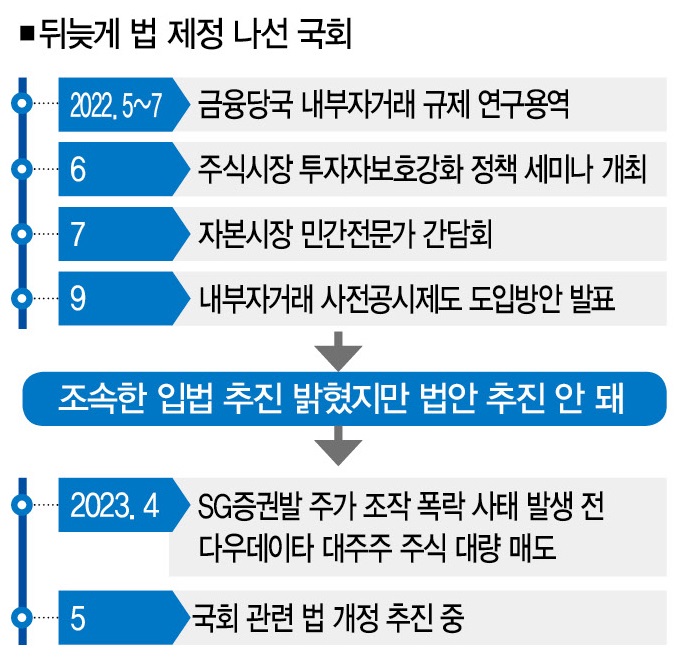

■ 말만 앞세운 제도 개선 = 금융당국도 이런 문제점을 알고 있다. 지난해 관련 제도 정비에도 나섰다. 금융위원회는 지난해 9월 ‘내부자거래 사전공시제도 도입방안’을 발표했다. 대주주·임원 등 내부자의 주식 매도시 매매목적과 가격·수량·매매예정기간 등을 매매 예정일 최소 30일 전에 공시하게 한다는 내용이었다.

더불어 연내 자본시장법 개정안을 제출해 조속히 입법화하겠다고 덧붙였다. 하지만 늘 그렇듯 약속은 지켜지지 않았다. 개정안 제출은 차일피일 미뤄졌고, 지난 4월 SG증권발 주가조작 사태가 터졌다. 국회와 금융당국은 그제야 부랴부랴 관련 제도를 정비하겠다며 호들갑을 떨고 있다.

국회 정무위원회 법안심사제1소위원회는 지난 16일 내부자거래 사전공시제도를 도입하는 내용의 자본시장법 개정안을 처리했는데, 주요 내용은 지난해 금융위원회가 발표한 것과 크게 다르지 않다. 더구나 아직 넘어야 할 산이 많다. 정무위원회 전체회의와 법제사법위원회를 거쳐야 한다.

마지막으로 국회 본회의를 통과해야 개정안이 처리된다. 공매도 금지 규정 등 여야가 이견을 보이는 내용도 남아있다. 금융당국이 제도 개선을 발표한 지 9개월 만에 법 개정에 나섰지만 국회의 문턱을 넘으려면 적지 않은 시간이 걸릴 수 있다는 거다. ‘소 잃고 외양간 고치는’ 촌극이 반복됐다는 비판이 나오는 이유다.

그럼에도 시장은 제도 도입에 기대를 걸고 있다. 정의정 대표는 “제도 시행 이후 어떤 효과가 나타나는지 살펴봐야 할 것”이라며 말을 이었다. “주식 매각 사전 공시가 이뤄지면 대주주와 임원의 갑작스러운 매도로 인한 주가하락 리스크는 줄어들 수 있을 것이다. 그만큼 투자자의 신뢰 회복에도 긍정적인 영향을 미칠 것으로 보인다.”

그렇다면 이제 대주주와 임원은 ‘주가 고점 판독기’라는 오명에서 벗어날 수 있을까. 아직은 기대 반 우려 반이다.

강서구 더스쿠프 기자

ksg@thescoop.co.kr

키워드

#더스쿠프 #경제주간지 #상장회사 #내부자거래 #주식매각 #sG증권 주가폭락 #김익래 전 다우키움회장 #주가조작 사태 #Rule 10b5-1 Paln #금융위원회 #국회 #자본시장법개정안개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?