더스쿠프 마켓분석

증권업계 ‘9만전자’ 전망했지만

되레 6만원대로 주저앉은 주가

글로벌 스마트폰·PC 소비 침체

HBM은 당장 실적 기여 어려워

삼성전자 주가 언제 날아오를까

삼성전자의 주가를 두고 서로 다른 의견이 대립하고 있다. 증권가에선 “9만전자의 시대가 올 것”이라고 예견한 반면 개미들은 “손절을 고민해야 할 때”라고 외친다. 현재로선 증권가의 ‘9만전자론’보단 개미들의 ‘손절론’이 더 타당해 보인다. 증권사의 전망이 어긋난 이유는 무엇일까.

![삼성전자의 주가가 6만원대로 내려앉았다.[사진=삼성전자 제공]](https://cdn.thescoop.co.kr/news/photo/202309/59011_93673_527.jpg)

지난 9월 18일 반도체 관련주株의 주가가 일제히 하락했다. 세계 최대 반도체 파운드리(Foundryㆍ위탁생산) 기업인 TSMC발 충격이 덮치면서다.

영국 로이터통신에 따르면, TSMC는 최근 주요 반도체 장비업체에 납품을 늦춰 달라고 통보했다. 이 때문에 반도체 경기를 향한 시장의 우려가 확산하면서 국내 반도체 관련 기업들의 주가도 하향곡선을 그렸다.

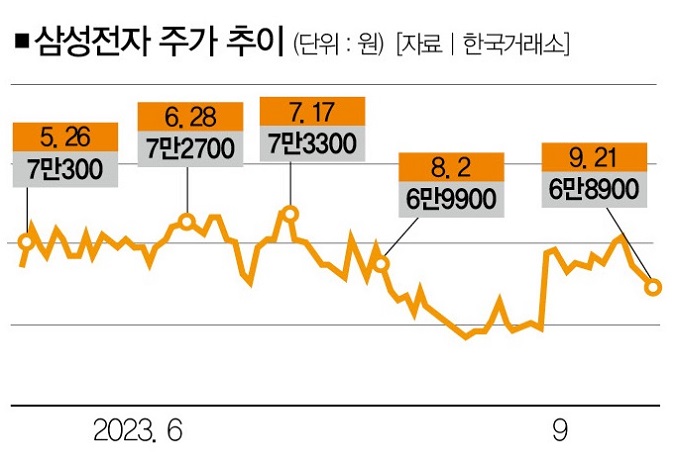

9월 들어 ‘7만전자’로 복귀한 삼성전자의 주가도 여지없이 떨어졌다. 18일 삼성전자의 주가는 전거래일(종가 7만2000원) 대비 2.5% 하락한 7만200원을 기록하며 7만원선에 간신히 턱걸이했다. 하지만 19일 그마저 무너져 6만9000원대로 내려앉더니, 22일에는 6만8800원을 기록하며 또한번 저지선이 붕괴됐다.

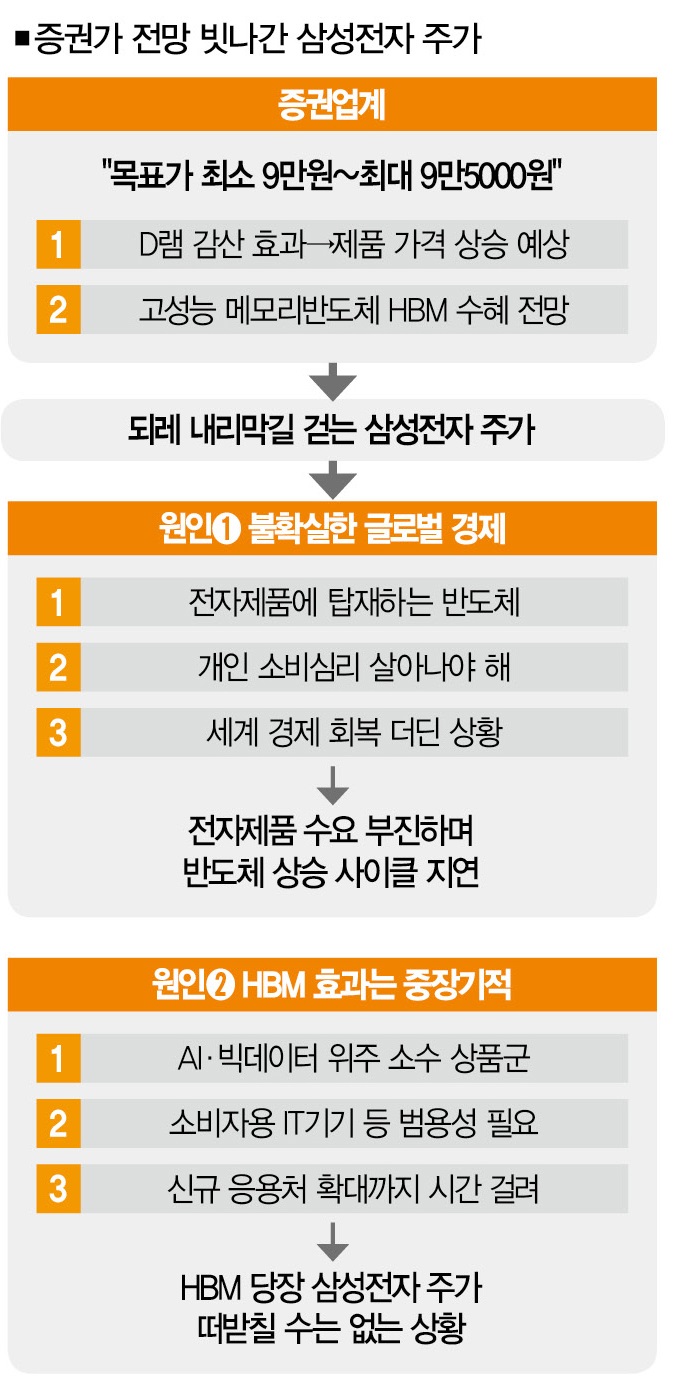

이는 증권업계의 전망과는 다른 움직임이다. 대신증권, IBK투자증권, 키움증권, 다올증권, 유진투자증권, 유안타증권, KB증권은 9월 발표한 리포트에서 삼성전자의 목표주가를 최소 9만원에서 최대 9만5000원까지 제시했다.

증권사들은 이르면 올 4분기부터 메모리반도체 업황이 회복할 것으로 봤다. 상반기 단행한 D램 감산 효과가 제품 가격 상승으로 이어지면서 내년까지 삼성전자의 실적 개선 추세가 이어질 것이란 배경에서였다.

증권사들이 ‘9만전자’를 내다본 이유는 또 있었는데, 그건 고성능 메모리반도체 HBM이었다. HBM은 챗GPT와 같은 생성형 AI에 필요한 핵심 부품이다. 일반적인 D램보다 데이터를 처리하는 속도가 훨씬 빨라서 대량의 데이터를 학습하는 AI 산업에 최적화한 메모리란 평가를 받는다.

삼성전자는 지난해 기준 글로벌 HBM 시장의 40%를 점유하고 있다. 기술적인 강점도 보유했다. KB증권은 “삼성전자는 HBM을 일괄공급(턴키) 방식으로 제공할 수 있는 유일한 업체”라면서 “HBM의 경쟁력은 첨단패키징에 달려 있는데 삼성전자는 첨단패키징 생산능력을 확대해 수주량을 3배 이상 늘릴 것으로 예상한다”고 분석했다.

■ 빗나간 이유➊ 불확실한 세계 경기 = 그렇다면 증권사의 전망이 보기 좋게 빗나간 이유는 뭘까. 답은 크게 두가지다. 첫째, 불확실한 세계 경제다. 반도체는 스마트폰이나 PC처럼 일상에서 사용하는 대부분의 전자제품에 들어 있다. 그렇다보니 반도체 경기는 개인의 소비심리에 많은 영향을 받는다.

![삼성전자의 지지부진한 주가 흐름은 불확실한 세계 경제 상황과 관련이 있다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202309/59011_93674_5215.jpg)

이런 소비심리를 좌우하는 건 경기 흐름이다. 호황일 땐 소비자가 지갑을 열고, 불황일 땐 그 반대의 상황이 연출된다. 이를 감안하면 반도체 경기 상승 사이클은 글로벌 경제 활황→개인 소비심리 개선→전자제품 소비 확대→반도체 수요 증가란 단계를 거쳐 만들어지는 셈이다.

지금은 이런 상승 사이클이 만들어질지 장담할 수 없다. 김양팽 산업연구원 전문연구원은 지난 8월 발표한 보고서(국내외 반도체산업 정세와 경기 전망)에서 이렇게 분석했다.

“미국을 비롯한 주요 반도체 수요국의 경제 불안이 이어지면서 경기 회복이 지연되고 있다… 단일 국가론 가장 많은 반도체 수요를 보이는 중국 경제가 침체기에서 쉽게 벗어나지 못하고 있다. 중국의 스마트폰과 PC 판매량은 지난해 대비 대폭 줄었으며, 신제품 출시에도 과거처럼 수요가 대폭 증가하는 모습은 보이지 않고 있다.”

실제로 올 2분기 전세계 스마트폰 출하량(2억6590만대)은 전년 동기 대비 9.5% 줄어들며 8분기 연속 감소세를 이어갔다. 2분기 중국에선 6570만대의 스마트폰이 팔렸는데, 이는 지난해 2분기 대비 2.1% 줄어든 수치다(시장조사업체 옴디아ㆍIDC).

PC 시장도 별반 다르지 않다. 2분기 전세계 완제 PC 출하량(6160만대)은 1년 전보다 13.4% 감소했다. 중국의 개인 PC(데스크톱ㆍ노트북) 출하량도 지난해 동기 대비 19% 감소한 960만대에 그쳤다(시장조사업체 캐널리스).

전자제품이 잘 팔리지 않는데 반도체 수요가 늘어날 것으로 기대하기는 쉽지 않다. 김 연구원은 보고서에서 “반도체 경기 불황을 해소하기 위해서는 수요 증가가 선행해야 하는데 지금의 세계 경제 상황이 전환하는 데에는 시간이 필요할 것으로 보인다”며 “반도체 경기는 비교적 더디게 회복될 것으로 본다”고 관측했다.

삼성전자의 주가가 9월 내내 7만원대 박스권에 머물며 탄력을 받지 못한 데엔 시장 전망을 둘러싼 이런 신중론이 작용한 것으로도 볼 수 있다.

■ 빗나간 이유➋ 부풀어진 HBM 기대 = ‘9만전자’ 전망이 빗나간 둘째 이유는 HBM을 향한 부풀어진 기대감에서 찾을 수 있다. HBM이 단기간 내 삼성전자의 실적을 드라마틱하게 개선하기엔 역부족이라서다.

익명을 원한 업계 전문가는 “최근 서버 시장에서 AI 기반 시스템으로의 교체 수요가 많이 발생하고 있기 때문에 여기에 사용하는 HBM의 수요가 대폭 늘어날 것”이라면서도 “하지만 HBM의 (삼성전자에서의) 실적이 당장 기존 메모리 제품군을 대체할 정도라고 보지는 않는다”고 말했다.

이유는 명확하다. HBM이란 제품 자체가 아직까진 서버에서 AI나 빅데이터 기능을 담당하는 특수목적의 ‘소수 상품군’에 해당하기 때문이다. HBM이 대중화하려면 주요 수요처인 AIㆍ빅데이터 부문뿐만 아니라 소비자용 IT기기의 메인메모리에 들어갈 정도의 범용성을 확보해야 한다는 논리다.

일리 없는 말은 아니다. 올 상반기 삼성전자의 매출에서 HBM이 차지하는 비중은 6% 남짓으로 알려졌다. 삼성전자가 HBM의 매출 비중을 끌어올리려면 시장을 키워야 하는데, 그러기 위해선 차세대 제품 개발ㆍ출시를 통해 지속적으로 HBM 응용처를 확대해야 한다. 이는 중장기적 관점의 전략과 계획이 수반돼야 가능한 일이다. HBM이 삼성전자의 주가를 떠받치기까지는 좀 더 시간이 필요하다는 얘기다.

현재로선 ‘6만전자’로 주저앉은 삼성전자의 주가가 ‘9만전자’에 도달하기란 녹록지 않아 보인다. 개인투자자들이 모인 온라인 커뮤니티에서는 삼성전자의 주식을 손절하느냐 마느냐를 두고 갑론을박이 오간다. 삼성전자의 주가 그래프는 언제쯤 날아오를 수 있을까.

윤정희 더스쿠프 기자

heartbring@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?