고금리 적금상품의 허상

연이율 5%를 웃도는 고금리 적금상품이 속속 출시되고 있다. 당연히 고객의 돈이 몰릴 수밖에 없다. 저금리 시대에 높은 이율을 마다할 사람은 많지 않아서다. 하지만 높은 우대금리를 적용 받는 건 쉬운 일이 아니다. 이런 저런 제약으로 실제로 손에 쥘 수 있는 이자는 상품이 내건 금리보다 턱없이 적다. 고금리 적금이 ‘미끼상품’이란 비판에서 자유롭지 못한 이유다. 더스쿠프(The SCOOP)가 고금리 적금상품의 허상을 취재했다.

![시중은행과 저축은행의 고금리 적금을 두고 ‘미끼 상품’이라는 비판이 나온다.[일러스트=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/201906/35435_45809_2134.jpg)

# 연이율 4.5~6.9%. 신용대출이나 소액대출의 연이율이 아니다. 은행·저축은행과 핀테크 업체가 내건 적금금리다. 기준금리 1.75%의 저금리 시대엔 혹할 만한 이율이다. 적금상품의 일반적인 연이율이 2% 안팎이라는 걸 감안해도 높은 수준이다.

올해 코스피시장(6월 13일) 기준 수익률 4.63% (연초 대비)와 비교해도 손색이 없다. 예금자보호가 되는 적금상품이다 보니 주가하락으로 원금이 손실될 위험도 없다. 투자에 필요한 종잣돈조차 마련하기도 쉽지 않은 서민이나 사회초년생에겐 단비와도 같은 상품이라는 얘기다. 하지만 이 상품은 벌써부터 말이 많다.

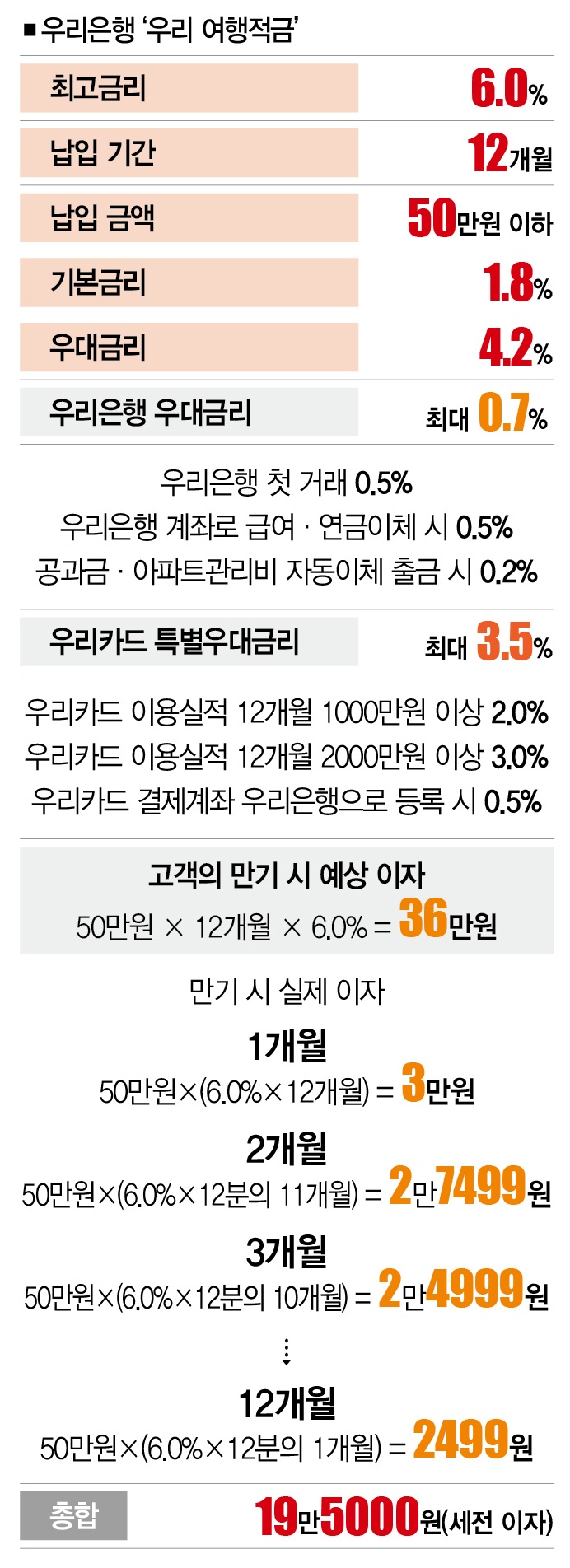

높은 금리를 적용하는 적금상품이 금융소비자의 관심을 끌고 있다. 시중은행 중 가장 높은 금리를 적용하는 상품은 지난해 12월 우리은행이 출시한 ‘우리 여행적금’이다. 이 상품의 연이율은 6.0%(우대금리 적용 시), 가입기간은 6개월·12개월, 가입한도는 50만원 이하다. 제주은행은 지난 12일 창립 50주년을 맞이해 출시한 ‘더 탐나는 적금’의 최고금리도 4.5%나 된다. 저축은행의 적금금리는 더 높다. DB저축은행이 판매하는 ‘Dream Big 정기적금’의 금리는 연 6.9%에 이른다. OK저축은행의 ‘OK VIP 정기적금’의 최고 금리는 4.9%다.

핀테크 업체도 고금리 적금상품을 본격적으로 팔고 있다. 모바일 금융 서비스앱 ‘핀크’가 SK텔레콤·대구은행과 제휴해 출시한 고금리 적금 ‘T high 5적금’이 대표적이다. 이 상품의 최고금리도 5.0%에 이른다. 기본금리 2.0%에 SK텔레콤 고객은 2.0%의 우대금리를 적용받을 수 있다. 여기에 5만원이 넘는 휴대전화 요금제를 사용하면 1.0%의 캐시백이 추가된다.

하지만 이런 고금리 적금상품이 서민에게 유용한지는 의문이다. 무엇보다 기본금리가 너무 낮다. 최고금리를 적용받고 싶다면 까다로운 우대조건을 애써 충족해야 한다. 이게 끝인 것도 아니다. 고금리 적금은 가입 한도가 낮고 가입기간이 짧은 게 대다수다. 고금리 적금을 두고 ‘그림의 떡’이라는 비판이 제기되는 이유다.

자! 그럼 고금리 적금상품의 우대금리를 모두 챙기는 건 얼마나 어려울까. 언급했던 ‘우리 여행적금’의 최고금리는 6.0%다. 기본금리가 1.8%이기 때문에 4.2%를 더 챙겨야 한다. 그러기 위해선 처음 거래(연 0.5%)하거나 급여·연금이체(연 0.5%), 공과금·아파트관리비(연 0.2%) 출금 실적이 필요하다. 나머지 3.5%의 우대금리는 연 2000만원(6개월 1000만원)의 우리카드 이용실적이 필요하다. 카드 결제계좌도 등록해야 한다. 매월 166만원을 우리카드로 사용해야 우대금리 혜택을 누릴 수 있다는 얘기다.

우대금리를 위해 보험가입을 유도하는 상품도 있다. DB저축은행은 적금금리 6.9%(기본금리 3.1%)의 절반이 넘는 3,8%를 우대금리로 제공한다. 우대금리를 받으려면 보험료가 30만원 이상인 DB손해보험의 다이렉트 자동차보험을 인터넷으로 가입해야 한다. OK저축은행도 방카슈랑스에 가입해야 4.9%의 최고금리(기본금리 2.5% +우대금리 2.4%)를 받을 수 있다.

여기에 월 납입한도도 19만원(최대 49만원)으로 맞춰야 한다. 우여곡절 끝에 우대금리를 모두 챙기게 됐어도 모든 걸 누릴 수 있는 건 아니다. 적금 만기시 손에 쥘 수 있는 이자도 따져봐야 한다. 우대금리 조건을 어렵게 충족해도 실제로 받을 수 있는 이자가 기대치를 턱없이 밑돌 수 있어서다.

다시 최고금리 6.0%의 우리 여행적금을 사례로 들어보자. 이 상품의 가입금액은 최대 50만원으로 가입기간은 1년이다. 최대납입금액(50만원×12개월)에 연이율이 6.0%라는 점을 감안하면 연 36만원의 이자를 챙길 수 있을 것 같지만 그렇지 않다. 고객에게 돌아가는 이자는 36만원의 절반 수준인 19만5000원에 불과하다.

![고금리 적금상품이 제시하는 이율에 비해 고객이 손에 쥘 수 있는 이자는 많지 않다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/201906/35435_45810_241.jpg)

이유는 간단하다. 6%의 이자가 적용되는 건 적금 첫달에 납입한 50만원(월 납입액 50만원×(6.0%×12분의 12)뿐이기 때문이다. 두번째 달부턴 적금에 붙는 이자가 조금씩 낮아진다. 고금리 적금상품이 ‘미끼상품’이란 비판에서 자유롭지 않은 이유다. [※참고: 둘째달 이자는 50만원×(6.0%×12분의 11), 셋째달 이자는 50만원×(6.0%×12분의 10)으로 줄어든다. 월마다 분자가 줄어들기 때문이다. 이렇게 계산하면 마지막달 받을 수 있는 이자는 2499원(50만원×(6.0%×1÷12)에 불과하다.]

핀테크 업계 관계자는 “20~30세대는 주거래 은행을 향한 충성도가 낮아 필요에 따라 은행을 쉽게 옮긴다”며 “고금리 상품을 출시하는 건 잠재 고객을 확보하기 위한 수단”이라고 말했다. 금융회사가 내놓은 고금리 적금이 고객보단 금융회사의 주머니를 불리는 구조라는 얘기다.

은행업계 관계자는 “모든 상품은 예상손익을 따지고 손실을 최소화해 출시한다”며 “고금리 적금으로 입소문이 나면 쉽게 고객을 모을 수 있다”면서 말을 이었다. “우대금리를 방카슈랑스·신용카드 실적 등과 연계하면 고객에게 주는 이자보다 벌어들이는 돈이 더 많을 것이다. 고금리 적금상품은 새로운 고객을 유치하고 기존 고객을 잡아 두기 위한 마케팅 전략의 일환으로 보는 게 맞다.”

강서구 더스쿠프 기자 ksg@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?