수주잔고 강조하는 조선사

수주실적 따라 변한 후판값

협상 때마다 흔들리는 기준

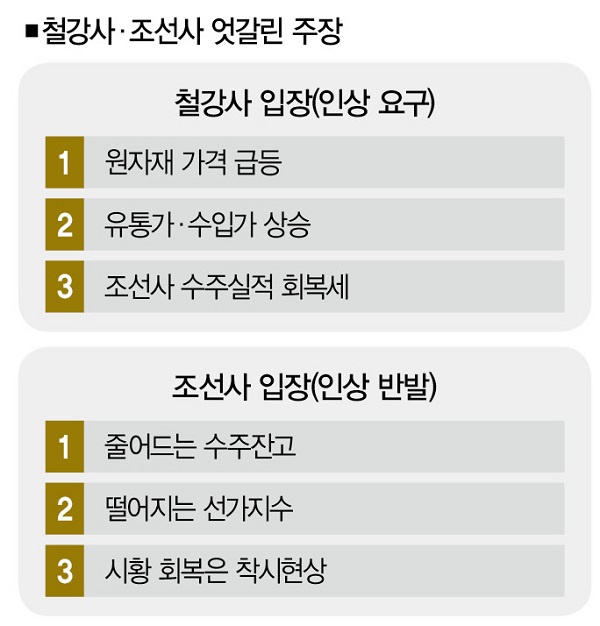

철강업계와 조선업계가 후판 가격 협상에 난항을 겪고 있다. 철강업계는 조선사의 ‘수주실적’을 근거로 가격 인상을 요구하고 있다. 반면, 조선업계는 ‘수주잔고’를 이유로 가격 인상을 반대하고 있다. 두 업계의 기준이 다른 탓에 입장도 판이하다. 문제는 조선용 후판 가격을 산정하는 기준이 그때그때 다르다는 점이다. 도대체 뭐가 문제일까.

![한국 조선이 2020년 뒷심을 발휘하며 중국을 제치고 세계 1위(수주실적)에 올랐다.[사진=연합뉴스]](https://cdn.thescoop.co.kr/news/photo/202101/42243_60414_2242.jpg)

이맘때면 철강업계와 조선업계에서 늘 불거지는 이슈가 있다. ‘후판厚板’ 가격 논쟁이다. 후판은 두께 6㎜ 이상의 철판으로, 배를 짓는 데 쓰이는 주재료다. 조선용 후판은 시장에서 유통되는 일반 후판과 달리 철강사와 조선사가 반기별 또는 분기별로 협상해 가격을 결정한다. 늘 그렇듯 가격 협상은 쉽지 않다. 대부분 난항을 겪기 일쑤인데, 몇달씩 협상이 지연되는 일도 숱하다.

사실 가격 협상 과정에서 일어나는 판매자와 구매자의 힘겨루기는 철강사와 조선사만의 얘기가 아니다. 판매자는 돈을 더 받으려 하고, 구매자는 가격을 깎으려 하는 건 당연한 이치다. 그럼에도 어느 선에선 서로가 만족할 만한 합의점을 찾게 마련이다.

하지만 철강사와 조선사의 후판 가격 논쟁은 다르다. 두 업계가 모두 만족할 만한 합의점을 찾는 일이 좀처럼 드물다. 한쪽이 손해를 감수하거나 양쪽 모두 피해를 본다. 철강사와 조선사의 후판 가격 협상에 유독 이목이 집중돼 온 이유다.

물론 아름다운 양보가 펼쳐진 때가 있긴 하다. 조선업이 불황에 빠졌던 2015년 이후가 그런 시기다. 철강사는 2015년부터 2017년 상반기까지 조선용 후판 가격을 톤(t)당 50만원대로 동결했다. 2010년대 초반 100만원을 웃돌던 조선용 후판 가격이 반토막 났지만 조선업의 침체기가 생각보다 길게 이어지자 철강사들이 손해를 감수하면서 ‘선처’를 해준 셈이었다.

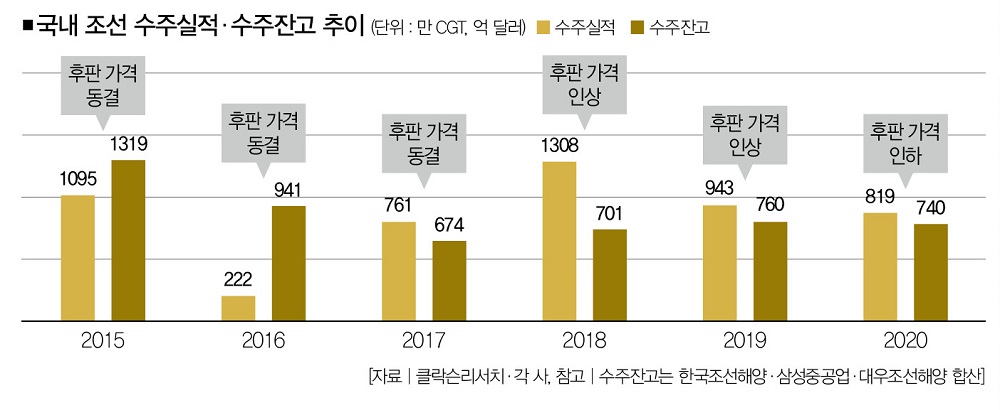

그 후론 철강사와 조선사 간 줄다리기가 이어졌다. 철강사들은 2017~2019년 조선용 후판 가격을 3~4차례 끌어올렸다. 가격 인상폭은 3만~5만원 수준으로 크진 않았다. 2020년엔 다시 가격을 3만원가량 인하했다. 코로나19 여파로 선박 발주량이 뚝 끊긴 게 이유였다.[※참고 : 조선용 후판 가격은 기업 간 협상으로 결정되기 때문에 정확한 금액이 공개되지 않는다. 따라서 기업별 가격도 다르다. 앞선 조선용 후판 가격은 업계에서 대략적으로 공개한 가격이다.]

그렇게 2021년 1월, 철강사와 조선사가 또다시 가격 협상에 난항을 겪고 있다. 이번엔 철강사의 상황이 더 나쁘다. 글로벌 수요 감소와 시황 악화로 철강사의 매출과 영업이익이 악화일로를 걷고 있다. 여기에 후판 원자재인 철광석 가격까지 급등했다. 2020년 초 t당 80~90달러에 머물러 있던 철광석 가격이 12월 167달러까지 올랐는데, 2011년 이후 9년 만의 최고치였다. 철강업계 관계자는 “철광석뿐만 아니라 후판의 유통가격, 수입가격이 모두 오르고 있어 국내 조선용 후판 가격의 인상도 불가피한 상황”이라고 설명했다.

반면 조선사들의 수주실적은 나쁘지 않다. 조선 3사(한국조선해양ㆍ대우조선해양ㆍ삼성중공업)는 2020년 수주목표를 달성하진 못했지만 4분기에 막판 수주를 휩쓸며 상반기 부진을 만회했다. 2021년 전망도 밝다. 영국 조선해운시황 분석기관 클락슨리서치는 코로나19 여파로 침체됐던 컨테이너선 시장이 회복되면서 2021년엔 컨테이너선에서만 발주량이 72%가량 증가할 것으로 내다봤다. 철강사들이 내심 조선사들에 ‘2015~2017년판 양보’를 기대했던 이유다.

하지만 조선업계의 주장은 다르다. 업계 관계자의 말을 들어보자. “2020년 막판 수주를 몰아친 덕에 시장이 살아나고 있는 것처럼 보이지만 착시현상에 불과하다. 선가는 하락세이고, 수주잔고도 줄어들고 있다. 무엇보다 수주실적이 좋다고 당장 이익이 발생하는 것도 아니다. 이익은 배를 인도하는 2년여 뒤에야 발생한다.”

조선사가 수주실적보다 수주잔고를 강조하는 이유는 간단하다. 수주실적과 실제 이익이 발생하는 시기가 차이가 있어서다. 수주 계약을 맺고 실제 건조에 들어가는 건 1년여 뒤다. 이를 통해 이익이 발생하는 건 1년여가 더 흘러야 한다. 그 때문에 조선사의 현주소를 가늠하려면 눈앞 수주실적보단 수주잔고나 2년 전 수주실적을 봐야 한다.

문제는 조선용 후판 가격을 협상할 때 이런 기준이 적용됐느냐다. 2020년 상반기 조선용 후판 가격이 t당 3만원가량 떨어졌을 때의 조선사 수주잔고를 살펴보자. ‘수주잔고에 따라 후판 가격을 결정해야 한다’는 명제에 따르면 이때 수주잔고는 신통치 않아야 한다. 하지만 실제론 그 반대였다. 2019년 말 기준 조선3사의 수주잔고는 760억 달러에 달했다. 조선용 후판 가격을 인상했던 2017년, 2018년 수주잔고보다 각각 86억 달러, 59억 달러 많았다.

그럼 철강사가 후판 가격을 동결했던 2015~2016년 수주잔고는 어떨까. 흥미롭게도 이때 수주잔고가 지난 6년 중에서 가장 많았다. 오히려 조선용 후판 가격은 수주잔고가 아닌 수주실적과 유사한 곡선을 그렸다. 수주실적이 감소세를 그렸던 2015~2017년 조선용 후판 가격도 동결됐고, 수주실적이 회복세를 띤 2018~2019년엔 후판 가격이 인상됐다. 이를 감안하면 이제 와서 후판 가격 협상의 근거로 수주잔고를 들이미는 건 합당하지 않다. 일부에서 “그때그때 유리한 기준에 맞춰서 협상하려 한다”는 지적이 잇따르는 이유다.

물론 철강사와 조선사가 단순히 수주실적 하나만 놓고 조선용 후판 가격을 산정하는 건 아니다. 수주실적과 함께 시황, 공급과 수요, 원자재 가격, 기업 실적 등 여러 요소를 고려할 게 분명하다. 하지만 조선용 후판 가격을 협상할 때만 되면 말이 바뀌고, 기준이 흔들린다. 조선용 후판 가격을 결정하는 기준을 세워야 한다는 주장에 힘이 실리는 이유다.

고준영 더스쿠프 기자

shamandn2@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?