글로벌 1위와 힘없는 시장의 상관관계

장기 불황에 빠져있던 한국 조선에서 부활찬가가 들려온다. 중국에 내줬던 조선의 왕좌를 되찾을 가능성이 높아지면서 시장 안팎에 기대감을 불어넣은 것이다. 하지만 1위 탈환에 성공하더라도 조선업계에 ‘봄바람’이 몰려올 가능성은 낮다. 글로벌 발주량은 여전히 저조하고, 선가는 바닥에 머물러 있어서다. 우리가 ‘조선 1위’ 탈환 가능성에 덤덤해야 하는 이유는 너무도 많다. 더스쿠프(The SCOOP)가 한국 조선의 현주소와 미래를 냉정하게 짚어봤다.

![2016년 이후 한국 조선의 수주량이 증가하고 있다. 세계 1위 탈환도 눈앞에 두고 있다. 하지만 아직 회복의 시그널이라고 보기는 어렵다.[사진=연합뉴스]](https://cdn.thescoop.co.kr/news/photo/201811/32640_40763_2621.jpg)

조선을 지배하던 ‘중국 천하’가 흔들리고 있다. 설욕의 기회를 엿보던 한국 조선이 기세를 올리자 수년간 조선 시장을 주름 잡던 중국의 아성은 무너질 위기에 놓였다. 영국의 조선해운시황 분석기관 클락슨 리서치에 따르면 올해(1~10월 누적) 세계에서 발주된 신조新造 선박 물량은 총 2305만 CGT.

그 중 한국은 1026만 CGT를 따냈다. 시장점유율로 따지면 44.5%다. 조선업을 주름 잡았던 중국은 710만 CGT를 수주하는 데 그쳤다. 시장점유율은 30.8%다.[※참고 : CGT는 선박의 무게 단위인 GT에 선박의 부가가치와 작업 난이도 등을 고려해 산출한 단위다. 서로 부가가치가 다른 선종을 비교하기가 쉽다.]

양국의 수주량 차이는 316만 CGT다. 올해 월평균 발주량이 약 231만 CGT라는 점을 감안하면 남은 11~12월 발주되는 물량을 중국이 독차지해야 왕좌를 지킬 수 있다. 하지만 그럴 가능성은 상당히 낮다. 올해 중국 조선이 기록한 월평균 수주실적(71만 CGT)의 2배 이상을 남은 두달간 꾸준히 올려야 하는데, 이는 쉬운 일이 아니다. 더구나 올해의 발주 추세는 중국 조선이 강점을 갖고 있는 벌크선보다는 한국 조선이 경쟁력을 갖추고 있는 LNG선과 탱크선에 더 몰려있다.

올해 한국이 1위를 확정짓는다면 2011년 이후 7년 만에 조선의 왕좌를 탈환하는 셈이다. 그동안 한국 조선은 불황에 치이고 중국 조선의 기세에 밀려 부진한 수주 실적을 기록하며 줄곧 2~3위에 머물렀다. 경영난을 못 이긴 조선사들이 법정관리를 밟았고, 산업의 몸집도 크게 줄었다. 그만큼 한국 조선의 1위 탈환이 갖는 의미는 적지 않다. 실제로 벌써부터 시장 안팎에선 한국 조선이 부진을 털고 부활의 신호탄을 쏘아 올렸다는 전망을 쏟아내고 있다.

1위 재등극해도 호들갑 떨지 말아야

하지만 1위를 다시 꿰찬다고 하더라도 한국 조선업계가 ‘회복세’에 접어들었다고 보기엔 무리가 있다. 수주실적 1위 달성이라는 기록의 이면엔 한계가 존재하기 때문이다. 이는 냉정한 분석이다. ‘1위’를 운운하면서 샴페인을 터뜨리고, 호들갑을 떠는 일, 이젠 그만하자는 거다.

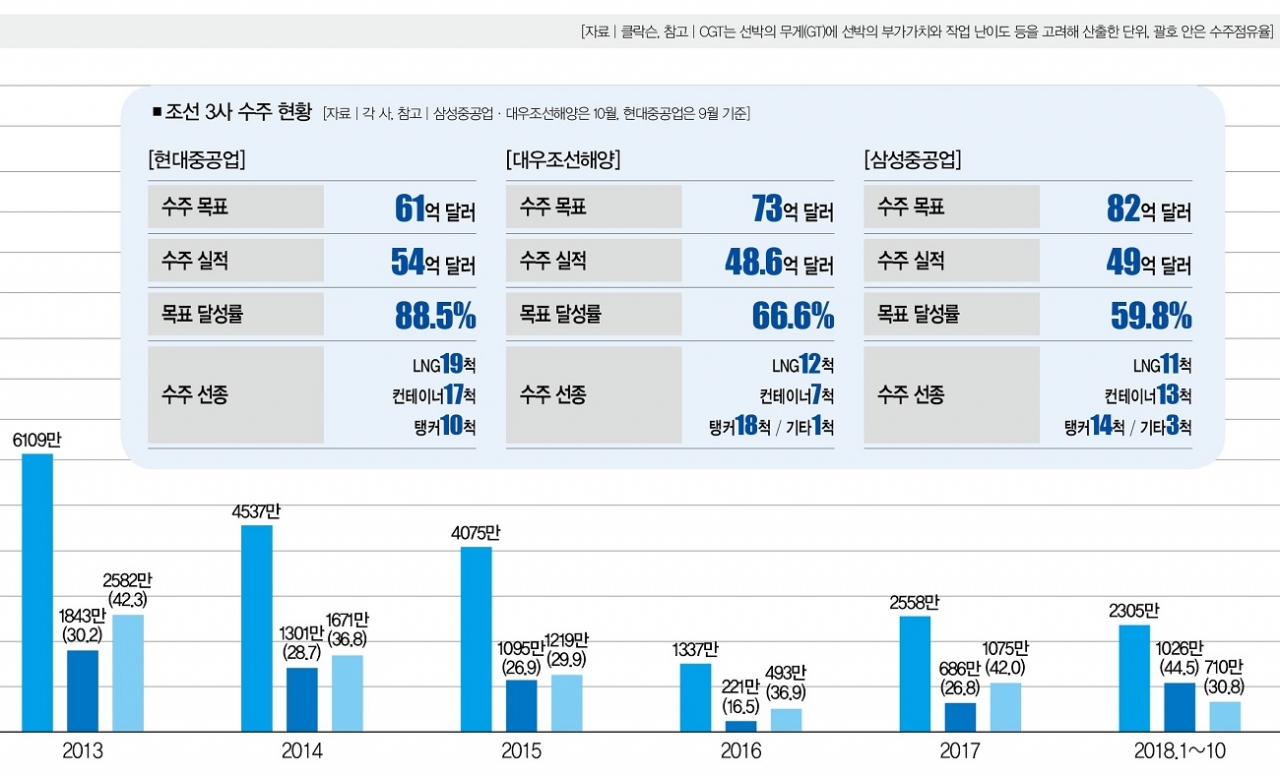

❶선박 발주량 부족 = 가장 큰 문제는 아직 글로벌 신조 선박 발주량이 절대적으로 부족하다는 점이다. 시장점유율이 아무리 높더라도 발주량이 부족하면 수주량이 저조할 수밖에 없다. 조선업 불황이 본격화했던 2014년의 세계 신조 선박 발주량을 살펴보자. 이때 세계 신조 선박 발주량은 4537만 CGT로, 올해보다 2232만 CGT 많았다. 그해 한국 조선사들의 시장점유율은 28.7 %에 불과했지만 수주량은 총 1301만 CGT였다. 그만큼 한국 조선의 수주량 자체가 기대치를 한참 밑돌고 있다는 얘기다. 이는 수주량 1위와 회복세가 무관하다는 주장의 핵심 근거다.

개별 업체들로 시야를 좁혀보면 수주실적 부족의 문제는 더욱 확연하게 드러난다. 국내 조선3사 중 맏형인 현대중공업은 올해(9월 누적) 54억 달러(약 6조원) 상당의 신규 수주를 따냈다. 하지만 불황의 파고가 아직 잔잔하던 2013년 수주실적(95억 달러)에는 한참 못 미친다. 대우조선해양도 올해(10월 누적) 48억6000만 달러의 수주실적을 올렸지만, 2013년 실적인 136억 달러의 3분의 1 수준이다. 삼성중공업도 같은 기간 수주실적의 차이가 86억 달러(2013년 135억 달러ㆍ2018년 10월 49억 달러)에 달한다. 앞으로 두달간 수주실적을 쌓는다고 해도 이 격차를 좁히긴 힘들다.

더구나 조선3사 중 현재까지 올해의 수주목표를 달성한 곳은 한 군데도 없다. 현대중공업(목표량 61억 달러)의 목표 달성률이 3사 중 가장 높지만 88.5% 수준에 머물러 있다. 대우조선해양(73억 달러)과 삼성중공업(82억 달러)은 각각 66.6%, 59.8%에 그쳤다. 조선사 관계자에 따르면 수주목표는 그해의 시황과 회사의 손익분기점을 고려해 정한다. 목표량을 채우지 못하면 그만큼 이익을 내기 힘들어진다는 거다. 일부에서 최근 조선사들의 수주실적이 늘었다는 점을 두고 회복의 시그널이라고 말하지만, 이를 장담하기엔 어려운 이유다.

최진명 NH투자증권 애널리스트도 “수주가 느는 것보다 중요한 건 돈을 벌 수 있어야 한다는 것”이라고 설명한다. “한국 조선의 시장점유율이 오르고 수주실적이 늘고 있지만 괜찮을 때와 비교하면 여전히 30~40% 적다. 최근 조선사들의 적자규모가 줄고 있지만 그건 근로자를 줄여가며 희생으로 일군 것이기 때문에 긍정적으로 보기 어렵다. 현재 한국 조선의 상황은 심폐소생술로 죽을 고비를 넘기고 이제 막 중환자실로 넘어간 것으로 봐야 한다.”

❷현대상선 효과 = ‘조선업의 회복세를 따지기엔 이르다’는 주장의 근거는 또 있다. 올해 실적은 ‘반짝 반등’에 그칠 공산이 없지 않다. 무엇보다 지난 9월 현대상선이 정부의 지원을 받아 초대형 컨테이너선 20척을 발주한 게 한국 조선의 실적에 상당한 영향을 미쳤을 가능성이 높다.

실제로 한국 조선은 올해 9월에만 163만 CGT의 수주실적을 쌓았다. 월평균 수주량의 1.6배다. 올해 한국 조선이 수주한 컨테이너선이 총 37척이라는 점을 감안하면 그중의 절반이상을 현대상선 물량으로 채운 셈이다. 더구나 현대상선이 발주한 컨테이너선은 2만3000TEU(1TEU = 20피트 컨테이너 1개)급 12척과 1만5000TEU급 8척. 현재 세계에서 가장 큰 컨테이너선이 2만1413TEU라는 점을 고려했을 때 현대상선의 물량이 지닌 부가가치가 상당히 클 게 분명하다.

❸LNG가 만든 거품 = 올해 LNG선의 발주 비중이 유독 높았다는 점도 한국 조선의 회복세에 의문을 던지게 하는 요인이다. LNG선은 한국 조선사들이 경쟁력을 갖추고 있는 선종이다. 반면, 중국이 강점을 갖고 있는 벌크선이나 경쟁이 치열한 탱크선은 올해 발주 비중이 줄었다. 물론 2020년 국제해사기구(IMO)의 황산화물 규제가 시행됨에 따라 앞으로 LNG선 발주는 꾸준히 증가할 가능성이 높다. 이는 우리에게 호재다. 클락슨 리서치는 매해 60척가량의 LNG선이 발주될 것으로 내다보고 있다.

문제는 연 60척의 LNG선이 얼마나 많은 실적을 견인하느냐다. 한 조선사 관계자는 “클락슨 전망대로 매해 60척씩 발주된다고 해도 3사가 나눠가지면 20척”이라면서 “이것만으로는 조선업의 회복을 논하기 어렵다”고 말했다. 한국 조선사들이 강점을 갖고 있는 LNG선의 발주가 꾸준히 나오더라도 실적을 끌어올리기 위해선 다른 선종의 발주량이 뒷받침돼야 한다는 얘기다.

❹선박가격의 더딘 상승세 = 조선 업황을 가늠할 수 있는 척도 중 하나인 선가船價의 회복이 더디다는 점도 회복세의 장애물이다. 선박 가격의 지표 역할을 하는 클락슨 선가지수는 올 10월 130포인트를 기록했다. 지난해 3월 121포인트를 찍은 이후 줄곧 반등하고 있다는 점은 긍정적이다. 하지만 조선사들의 재무 상황이 열악했던 2014년에도 평균 선가지수가 138포인트였다는 점을 감안하면 여전히 낮은 수준이다.

더구나 선가지수의 상승세만큼 후판 가격 인상분이 만만치 않다. 선종별로 차이가 있지만 통상 후판은 건조 비용의 20%가량을 차지할 만큼 비중이 크다. 철강사들은 2017년 하반기부터 올 하반기까지 총 3차례 후판 가격을 인상했다. 조선용 후판은 철강사와 조선사 간의 협상을 통해 가격이 정해지기 때문에 업체별로 차이가 있지만 업계에서는 일반적으로 분기별 t당 5만~7만원씩 오른 것으로 보고 있다. 2017년 상반기 t당 60여만원에서 현재 75만원 수준으로 인상된 셈이다.

국내 철강사 한 관계자는 “그동안 철강사들은 조선 업황의 사정을 고려해 후판 가격의 인상속도를 늦췄지만 최근 중국의 물량이 감소하고, 일본 제품의 가격이 오르는 상황에서는 적자를 면하기 위해 인상할 수밖에 없다”면서 “그럼에도 여전히 가격이 낮기 때문에 철강사 입장에서 조선용 후판은 가격을 올리고 싶어 하는 아이템이다”고 설명했다.

기대와 리스크 공존하는 한국 조선

문제는 이런 흐름이 수주의 ‘질’을 떨어뜨릴 가능성이 높다는 점이다. 선가의 상승속도와 후판 가격의 상승속도가 크게 벌어지면 곧 조선사의 손실로 이어질 수 있기 때문이다. 쉽게 말해, 수주계약을 체결할 당시의 선가와 후판 가격의 차이보다 2~3년 뒤 배를 인도할 때의 차이가 크면 그만큼 얻는 이익이 줄거나 손실이 발생할 우려가 크다는 얘기다.

2016년 최악의 수주가뭄을 겪은 이후 한국 조선의 분위기가 나아지고 있는 건 분명한 사실이다. 그럼에도 한국 조선의 부활을 낙관하기엔 아직 한계가 많다. 최진명 애널리스트는 “한국의 조선 산업엔 ‘기대와 리스크’가 공존하고 있다”면서 아직은 좀 더 지켜봐야 할 때라고 진단했다. “그동안 한국 조선사들은 기술 격차와 희생에 따른 고정비 감축을 통해 버텼다. 앞으로 2~3년간 수주량이 꾸준히 증가하면 정상화를 기대해볼 수도 있다.”

고준영 더스쿠프 기자 shamandn2@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?