쉽게 풀어본 건강보험➌

건보공단, 1년간 쓰고 남은 돈 적립

모자란 보험금 충당하는 데 이용해

급격히 줄던 적립금 2년 연속 흑자

고령화·만성질환 심화로 우려 지속

재정 고갈 위기에서 MZ세대 미래는

![미래 건강보험은 적립금 고갈과 국민 부담 가중이란 이중고에 놓일 가능성이 높다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202304/57328_88452_3039.jpg)

쉴 새 없이 돈이 빠져나갑니다. 이러다 가진 돈이 모두 떨어지는 건 아닌지 걱정이 듭니다. 이를 두고 혹자는 말합니다. “설사 잔고가 없다고 해도, 다시 채워 넣으면 그만이다”. 이야기의 주어는 건강보험 재정입니다. ‘적자설’ ‘고갈설’이 파다한 지금, 우리는 정말 건강보험 재정의 ‘구멍’을 걱정하지 않아도 되는 걸까요?

건강보험 재정은 건강보험료를 수납하고 의료보험금을 지급하는 국민건강보험공단(이하 건보공단)의 ‘지갑’입니다. 쉽게 풀어보는 건강보험 1편에서 살펴봤듯, 건보공단의 지갑에 들어오는 보험료는 곧장 의료비가 필요한 국민에게 보험금을 주는 데 쓰입니다.

그렇게 1년이 흐르면, 건보공단의 지갑은 ‘업데이트’됩니다. 새해가 오면 지갑엔 보험료가 다시 입금되기 시작하고, 이 돈은 마찬가지로 의료보험금을 지급할 목적으로 인출됩니다. 이렇듯 나가는 돈이 있어도 또다시 들어올 돈이 있기 때문에 건보공단의 지갑이 ‘0원’이 될 일은 없는 듯합니다.

그렇다고 해도 의심이 완전히 사라지지는 않습니다. 만에 하나 새해가 오기 전 건보공단의 지갑이 바닥난다면 어떻게 해야 할까요? 이 경우 건보공단의 ‘비상 창고’에 있는 돈을 꺼내 와서 급한 불을 끌 수 있습니다. 여기서 비상 창고란 건보공단의 ‘준비금(적립금)’을 말합니다.

국민건강보험법 제38조에 따라 건보공단은 1년 동안 지갑에서 쓰고 남은 돈, 다시 말해 잉여금을 미래에 대비한 준비금으로 적립해야 합니다. 한마디로 통장을 마련해 비상금을 저축해두는 셈입니다. 모아둔 적립금의 용도는 확실합니다. 건보공단의 지갑에 돈이 부족할 경우 그해 보험금을 충당하는 데 이 적립금을 활용할 수 있습니다.

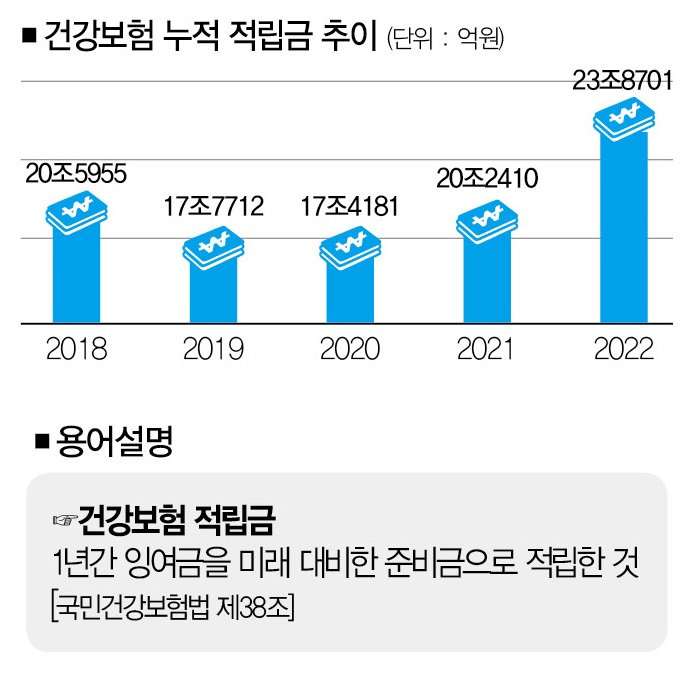

실제 건보공단이 적립금을 큰 폭으로 사용했던 사례도 있습니다. 통계를 보시죠. 2018년 20조5955억원(현금흐름 기준)이었던 건보공단의 누적 적립금은 2019년 17조7712억원, 2020년 17조4181억원으로 2년 만에 15.4%(3조1774억원) 감소했습니다.

건보공단 관계자는 “당시 건강보험 보장성 강화 정책으로 급여 항목이 많이 늘어나면서 지출이 커진 탓에 처음으로 적립금이 줄어들었다”면서 “물론 병원으로 간 금액도 분명 있겠지만, (적립금 감소는) 국민의 의료접근성이 높아져서 그만큼 진료를 충분히 받을 수 있었다는 의미로 해석할 수 있다”고 설명했습니다. 쉽게 말해, 건보공단에선 국민에게 의료보험금을 지급하기 위해 적립금을 대거 이용했다는 얘기입니다.

다행히 2020년 17조원대였던 건보공단의 누적 적립금은 그 이후 수지가 개선되면서 2021년 20조2410억원, 2022년 23조8701억원으로 늘어났습니다. 건강보험 수지는 2021년 2조8229억원, 2022년 3조6291억원으로 2년 연속 흑자를 기록했습니다.

![국민건강보험법에 따라 건보공단은 1년간 지출하고 남은 돈의 일부를 법정준비금으로 적립해야 한다.[사진=연합뉴스]](https://cdn.thescoop.co.kr/news/photo/202304/57328_88451_2915.jpg)

이쯤에서 한가지 질문을 던져보겠습니다. 그럼 적립금만 있으면 건강보험의 지갑 걱정은 하지 않아도 되는 걸까요? 건보공단은 언제까지나 적립금에 의존할 수 있는 것일까요?

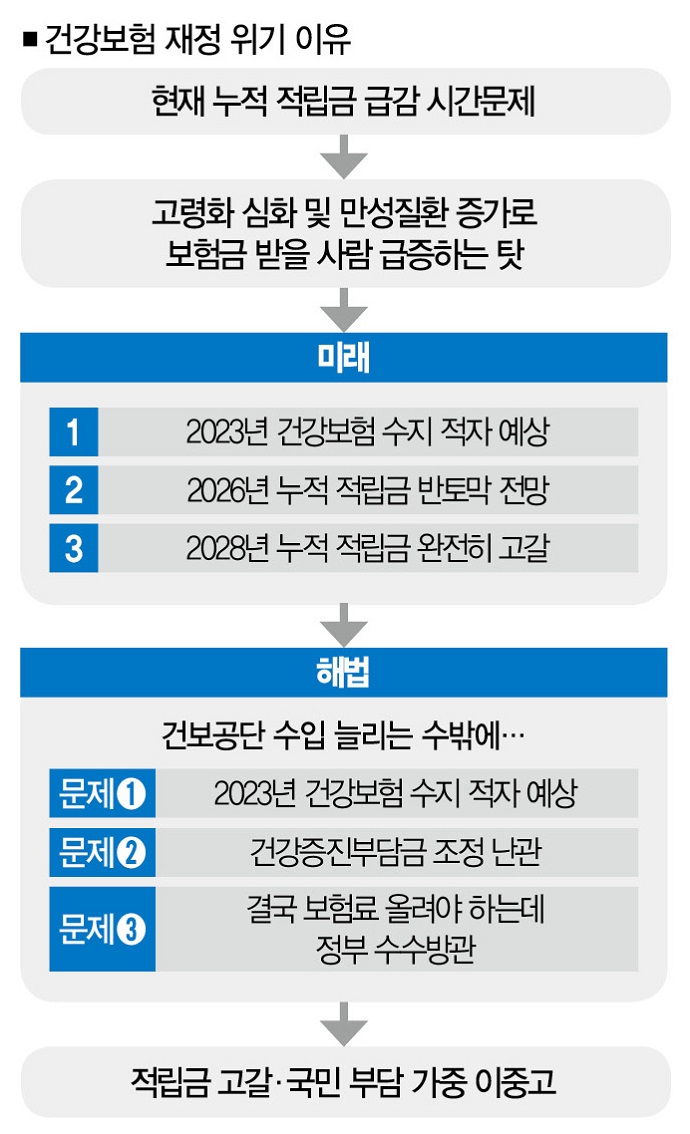

그렇지는 않습니다. 건보공단에 따르면 누적 적립금이 급속도로 줄어드는 건 시간문제입니다. 원인은 간단합니다. 가속화하는 고령화와 그에 따른 만성질환의 증가로 보험금을 받아야 하는 사람들이 급증하는 탓입니다.

건보공단 적립금 ‘불안한 미래’

자! 이 지점에서 미래 건보공단의 적립금 상황을 살펴보겠습니다. 지난해 9월 건보공단에서 발표한 자료(건강보험 재정전망 및 정부지원법 개정 필요성)를 보면, 2023년 건보공단의 누적 적립금은 20조원대로 다시 주저앉습니다. 2024년 18조원으로 떨어진 적립금은 2025년 15조2000억원, 2026년엔 9조4000억원으로 4년 새 반토막이 날 것으로 전망합니다.

9조4000억원은 딱 한달치 보험금액에 해당합니다. 이 돈마저 다 쓰면 그때부터 건보공단은 보험료ㆍ국고지원금ㆍ건강증진부담금 등 순수 수입만으로 보험금을 지급하면서 버텨야 합니다. 문제는 이때쯤이면 이미 건보공단의 수입이 지출보다 뒤처지는 수지 적자가 발생할 수 있다는 점입니다.

기획재정부와 보건복지부에선 지난해 10월 건강보험 재정을 전망하면서 2023년 1조4000억원의 수지 적자가 나타나기 시작해 2026년에는 그 규모가 5조원에 이를 것으로 봤습니다. 지갑에 돈이 있기는커녕 구멍만 커진다는 뜻입니다. 지갑에 든 돈은 없고 적립금은 부족한 상황에서 우리가 과연 무사히 보험금을 받을 수 있을까요?

그럴 리 없습니다. 심각한 건 이 모든 일이 불과 3년 후인 2026년에 벌어질 수 있다는 점입니다. 건강보험 재정 고갈론이 자꾸만 고개를 드는 것도 바로 이런 이유에서입니다.

향후 ‘보험금 미지급 사태’를 막기 위해 건보공단이 할 수 있는 건 결국 한가지뿐입니다. 수입을 최대한 늘리는 것입니다. 이를 위해선 보험료를 올리든지, 국고지원금을 늘리든지, 건강증진부담금을 확대하든지 해야 합니다.

물론 말처럼 쉬운 일은 아닙니다. 건강보험 국고지원은 통상 5년에 한번씩 제도의 일몰 시점을 연장하는데, 올해는 정치권의 논의 과정에서 적지 않은 진통을 겪었습니다. 지금처럼 국고보조금제를 한시적으로 운영해야 한다는 의견(정부)과 이 제도를 항구화해야 한다는 주장(야당)이 맞부딪히면서입니다.

지난 3월 23일 국회 보건복지위원회에서 5년 연장안을 통과시켰지만, 불안 요소는 남아 있습니다. 차후 국고보조금제를 축소하거나 일몰하는 방향으로 갈 가능성을 배제할 수 없어서입니다. 이 경우 건보공단의 수입에서 국민이 내는 보험료로 충당해야 할 몫이 커질 게 분명합니다.

그렇다고 담뱃세에서 걷는 건강증진부담금의 파이를 성급히 늘릴 수도 없습니다. 2022년 기준 담배(궐련) 관련 조세 항목에서 건강증진부담금이 차지하는 비율은 18.7%(841원)로 담배소비세(22.4%ㆍ1007원)에 이어 두번째로 높았습니다. 가뜩이나 “부담금은 흡연자를 위해 우선 사용해야 한다”는 목소리가 큰 상황에서 세율을 높이기란 녹록지 않아 보입니다.

이중고 닥칠 건강보험 어쩌나

이러나저러나 건보공단의 적립금이 고갈 위기에 처한 상황에서 ‘믿는 구석’은 국민이 납부하는 보험료뿐입니다. 더욱이 우리가 보험금을 제대로 받기 위해서라도 보험료율 인상은 불가피한 일일 수 있죠. 그렇기 때문에 지금 필요한 건 앞으로 보험료율을 어떤 속도로, 얼마나 높일 것일지 논의하는 과정일지도 모릅니다.

하지만 “건강보험을 개혁하겠다”며 칼을 빼든 정부는 아직까지 뾰족한 수를 내놓지 않고 있습니다. 2021년 기준 우리나라의 건강보험 보장률은 64.5%로 경제개발협력기구(OECD) 평균인 74.0%보다 9.5%포인트 낮습니다. 만성질환 보장률은 수년째 60%선에서 제자리걸음하고 있습니다.

보험료가 높아져도 보장만 제대로 받을 수 있다면 그나마 건강보험에 가입한 의미가 있을 겁니다. 하지만 수수방관하고 있는 정부를 보면 그 길이 까마득해 보이기만 합니다.

![MZ세대가 부담해야 하는 보험료는 과연 얼마나 늘어날까.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202304/57328_88450_293.jpg)

이런 상황에서 MZ세대는 미래에 얼마나 많은 보험료를 납부해야 할지도 알 수 없습니다. “17% 이상의 보험료 폭탄을 맞을 수 있다”는 소식에 불안한 마음만 커지고 있습니다. MZ세대는 정말 지금보다 10%포인트 이상 급등한 보험료를 내야만 하는 걸까요? 이 질문의 답은 더스쿠프 통권 540호에서 이어지는 4편에서 풀어보겠습니다. <다음호에 계속>

윤정희 더스쿠프 기자

heartbring@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?