더스쿠프 IT 언더라인

한국 대표 IT기업 네이버

디지털트윈 플랫폼 수주 잭팟

1억 달러 규모로 확장성 커

해외에 기술력 입증할 기회

호재 첫날 주가 오르긴 했지만

이내 상승세 꺾이고 하락 전환

네이버 목표주가 내린 증권가

중동의 봄 만끽 못 하는 네이버

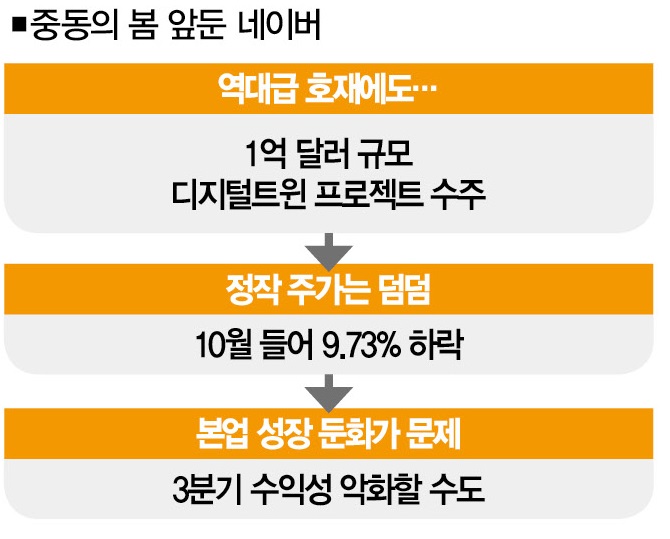

네이버가 중동 지역에 스마트시티 기술을 수출했다. 한국 기업이 첨단 IT 기술로 따낸 수출 계약 중 최대 규모다. 하지만 역대급 호재에도 네이버의 주가는 덤덤하다. 한편에선 네이버의 본업인 검색 서비스가 흔들리고 있는 게 ‘중동의 봄’을 만끽하지 못하는 이유라는 분석을 내놓고 있다.

![네이버와 사우디아라비아 정부가 디지털트윈 플랫폼 구축·운영 사업 계약을 체결했다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202310/59324_94637_5737.jpg)

한국 대표 IT기업 네이버가 수주 ‘잭팟’을 터트렸다. 지난 24일 네이버는 사우디아라비아 주택부와 1억 달러(약 1350억원) 규모의 디지털트윈 플랫폼 구축 프로젝트를 수주했다. 디지털트윈 플랫폼은 현실의 도시를 가상공간에 그대로 복제하는 기술이다. 스마트시티 구현을 위한 필수 인프라로 꼽힌다. 현실의 데이터를 가상에서 실시간으로 얻고 미래를 예측할 수 있기 때문에 도시 계획과 모니터링, 재난 시뮬레이션 등 다양한 분야에 활용할 수 있다.

네이버는 이르면 내년부터 5년간 사우디아라비아 수도 리야드와 메디나, 제다, 담맘, 메카 등 5개 도시에 디지털트윈 플랫폼을 구축한다. 네이버는 이번 사업을 계기로 사우디아라비아에 현지 법인을 설립할 계획이다.

주목할 점은 디지털트윈 플랫폼 프로젝트의 ‘확장성’이다. 네이버가 구축할 디지털트윈 기술은 누구나 활용 가능한 오픈 플랫폼이다. 운영까지 네이버가 도맡는 방식이어서 생태계 확장을 통해 추가 사업을 도모할 수 있다.

‘확장성’은 이뿐만이 아니다. 네이버가 이번 사업을 통해 기술력을 인정받으면 ‘네옴시티 프로젝트’에서 사업을 선점할 수 있는 유리한 고지에 올라선다. 네옴시티는 사우디아라비아의 친환경 미래도시 프로젝트다. 총 사업비 5000억 달러를 들여 2만6500㎢(서울 면적의 44배)의 규모로 건설하는데, 첨단 IT 기술 프로젝트가 여럿 발주될 것으로 전망된다.

네이버는 지난 3월 사우디아라비아와 국가 디지털전환(DX)을 위한 업무협약(MOU)을 체결한 걸 시작으로 꾸준히 교류를 이어왔다. 채선주 네이버 대외ㆍESG정책 대표는 “세계적 경쟁력을 갖춘 탄탄한 IT 기술력을 바탕으로 제2의 중동 수출 붐을 이끌어 보겠다”고 포부를 드러냈다.

그럼 네이버발發 ‘중동의 봄’은 주가에 긍정적인 영향을 미쳤을까. 그렇지만은 않다. 역대급 호재에도 주식 차트는 정작 덤덤했다. 계약이 알려진 당일 주가가 4.88% 오르긴 했지만, 이튿날엔 상승세(1.12%)가 꺾였다. 그러다 26일엔 3.81% 하락 마감하면서 상승분 상당수를 반납했다.

네이버가 중동 경제사절단에 포함됐다는 소식이 알려진 19일 종가와 견줘 봐도 주가는 약세 행보(2.36% 하락)를 보였다. 되레 외국인투자자와 기관투자자의 매도 물량이 쏟아졌다. 최근 일주일 사이(10월 18~25일) 외국인투자자는 네이버 주식 121억원어치를 팔아치웠고, 기관투자자는 109억원을 순매도했다. 이 물량을 개인투자자(200억원 순매수)가 받아냈다.

![네이버는 그간 사우디아라비아와 꾸준히 교류를 이어왔다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202310/59324_94639_156.jpg)

중동에서 불어온 봄바람에도 네이버 주가가 기대만큼 움직이지 않는 건 성장 둔화 우려가 커졌기 때문으로 풀이된다. 최근 신한투자증권은 “네이버의 외형 성장이 둔화하면서 영업이익이 부진할 전망”이라면서 이 회 목표주가를 기존 22만원에서 20만원으로 하향조정했다.

강석오 신한투자증권 애널리스트는 “디스플레이 광고는 역성장을 지속할 것으로 보이고, 소비 침체 때문에 커머스와 핀테크까지 부정적 영향을 받을 것”이라면서 “콘텐츠 매출 또한 웹툰 시장의 전반적인 거래액 성장 둔화로 큰 폭의 성장을 기대하기 어렵다”고 설명했다.

이보다 앞선 10월 16일에도 대신증권(28만원→26만원)과 삼성증권(31만원→25만원) 역시 네이버의 목표주가를 끌어내렸다. 광고 매출 증가율이 변변치 않을 거란 이유에서였다.

이지은 대신증권 애널리스트는 “네이버의 3분기 실적은 시장 예상치를 하회할 것”이라며 어닝쇼크를 점쳤다. 네이버가 2분기 실적 발표를 앞두고 목표주가를 줄상향했던 것과는 상반된 행보다. 현재 네이버는 본업인 검색 서비스 점유율이 챗GPTㆍ유튜브 등의 공세로 빠르게 떨어지고 있다.

주가를 멈춰 세운 우려는 또 있다. 네이버가 따낸 디지털트윈 플랫폼 사업의 실적이 실제 매출로 이어지는 시점이 언제일지도 관건이다. 이스라엘-하마스 간 무력 충돌로 불안이 커질 대로 커진 중동 정세를 고려하면 사업이 순탄하게 진행할 거라고 낙관하긴 어렵다.

김다린 더스쿠프 기자

quill@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?