더스쿠프 컴퍼니 인사이트

토스뱅크 흑자 속 우려들

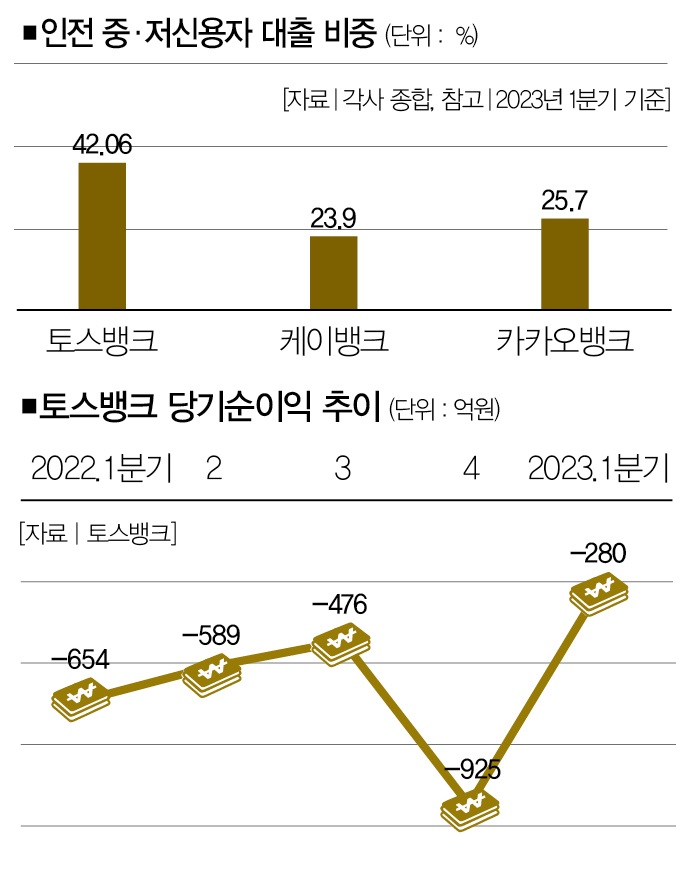

7월 10억원 규모 흑자 기록

출범 22개월 만에 흑자 달성

3월 유동성 위기설 제기됐지만

‘깜짝’ 흑자 기록하며 반전 성공

신용대출 증가세 흑자 이끌어

중‧저신용자 대출 비중 42.0%

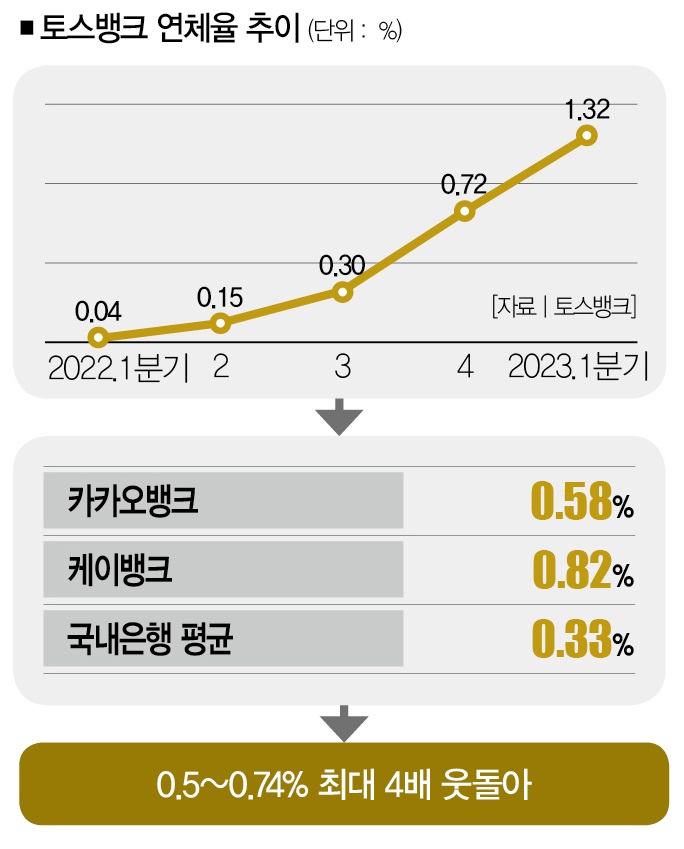

높은 연체율은 여전히 리스크

‘막내 인터넷전문은행’ 토스뱅크가 7월 흑자 달성에 성공했다. 1호 인터넷전문은행 케이뱅크, 2호 인터넷전문은행 카카오뱅크보다 빠른 흑자 달성 속도다. 하지만 토스뱅크를 둘러싼 전망은 그리 밝지 않다. 7월 흑자 달성의 기쁨을 없앨 만큼 심상치 않은 변수도 많아서다.

![인터넷전문은행 토스뱅크가 7월 흑자 달성에 성공했다.[사진=연합뉴스]](https://cdn.thescoop.co.kr/news/photo/202308/58763_92939_3816.jpg)

“막내의 반란.” 2021년 10월 출범한 세번째 인터넷전문은행 토스뱅크가 7월 10억원 규모의 흑자를 달성했다. 다른 인터넷전문은행과 비교해 무척 빠른 ‘흑자 달성’ 속도다. 국내 1호 인터넷전문은행인 케이뱅크(2017년 4월 출범)는 흑자를 내기까지 4년(2021년 2분기 흑자 달성)이 걸렸다.

카카오톡을 등에 업은 카카오뱅크는 20개월(2017년 7월 출범→ 2019년 1분기 흑자 기록) 만에 흑자전환에 성공했다. 토스뱅크는 22개월 만에 흑자를 기록했는데. 정부가 대출총량을 규제한 2021년 10~12월 3개월을 제외하면, 사실상 19개월 만에 흑자를 달성한 셈이다.

주목할 점은 불과 5개월 전인 3월까지만 해도 토스뱅크가 ‘위기설’에 시달렸다는 거다. 발단은 토스뱅크가 3월 24일 출시한 ‘먼저 이자 받는 예금’ 상품이었다. 말 그대로 예금이자를 먼저 지급하는 상품이었는데, 이를 두고 시장에선 토스뱅크가 유동성이 부족해 해당 상품을 출시한 게 아니냐는 의혹이 제기됐다.

당시 메리츠증권은 보고서를 통해 “토스뱅크는 낮은 자본비율 때문에 예수금을 대출자산이 아닌 유가증권으로 운용 중”이라며 “지난해 4분기 토스뱅크의 기타영업손실이 다른 인터넷전문은행에 비해 높았던 것도 유가증권 때문”이라고 분석했다. 유가증권 비중이 높다는 것은 자산을 대출이 아니라 국채나 금융채를 매입하는 데 썼다는 의미다.

이런 논란은 토스뱅크의 유동성 위기 가능성으로 옮겨붙었다. 토스뱅크의 자산 구조가 공교롭게도 같은달 10일 파산한 미 SVB(실리콘밸리뱅크)와 비슷하다는 이유였다. SVB는 자산의 50%가량을 장기 유가증권에 투자했다가 뱅크런(예금 대량인출) 사태가 발생하면서 위기에 빠졌다.

자금인출 수요가 급증하자 손실을 보고 장기채권을 매각하면서 손실이 걷잡을 수 없을 만큼 커졌다. 유가증권 비중이 높은 토스뱅크를 향한 시장의 우려가 커진 것도 이 때문이다.

토스뱅크 관계자는 “SVB 유사성 논란은 해프닝으로 ‘먼저 이자 받는 예금’은 우려를 낳은 것과 달리 상품 가입 속도가 매우 빨랐다”며 “예치금 규모가 3조~3조5000억원을 웃돌고 있다”고 설명했다. 그는 “7월 말 기준 흑자 달성은 토스뱅크가 잘 성장하고 있다는 의미 아니겠냐”며 “이런 기조가 이어지면 3분기 흑자를 기록할 가능성도 있을 것”이라고 말했다.

토스뱅크 흑자 달성의 1등 공신은 대출이다. 토스뱅크의 총 여신 규모는 올 1분기 기준 9조3064억원으로 전년 동기(2조5963억원) 대비 6조7101억원 증가했다. 가계대출 규모는 7조9949억원에 이른다. 무엇보다 중·저신용자 대출에 집중했던 게 실적을 견인했다.

토스뱅크의 중·저신용자 비중은 1분기 기준 42.06%다. 중·저신용자는 고신용자 대출보다 이자율이 높다. 중저신용자 대출이 늘어날수록 벌어들이는 돈도 많아진다는 거다. 은행연합회의 자료에 따르면, 토스뱅크의 잔액기준(6월 말) 신용대출 평균 금리는 7.84%로 카카오뱅크 6.52%, 케이뱅크 7.07%보다 높다.

문제는 토스뱅크의 예상처럼 3분기에도 흑자를 달성할 수 있느냐댜. 시장의 전망은 그리 밝지 않다. 1%대를 웃도는 연체율은 고민거리다. 토스뱅크의 1분기 연체율은 1.32%를 기록했다.

전분기 연체율이 0.72%였다는 걸 감안하면 2배 이상 커졌다. 같은 인터넷전문은행인 카카오뱅크 0.58%, 케이뱅크 0.82% 보다 매우 높고, 국내은행 평균 0.33%(3월 말 기준)를 4배가량 웃도는 수치다.

토스뱅크를 포함한 국내 은행의 연체율은 더 높아질 공산이 크다. 금융감독원에 따르면, 5월 국내은행의 연체율은 0.40%를 기록했다. 3월 대비 0.07%포인트 상승한 것으로 2020년 5월(0.42%) 이후 3년 만에 최고치다. 고금리에 경기침체가 장기화하면서 연체율이 치솟았다.

연체율이 높아지는 건 달가운 소식이 아니다. 은행은 부실에 대비해 대손충당금을 더 많이 쌓아둬야 하기 때문이다. 대손충당금은 은행의 수익을 깎아 먹는 첫째 요인이다.

케이뱅크의 올해 1분기 이자수익이 전년 동기 대비 24.9%(824억원→1029억원) 증가했는데도 정작 당기순이익은 245억원에서 104억원으로 반토막 난 것도 대손충당금 탓이었다. 토스뱅크가 연체율을 어떻게 관리하느냐에 따라 흑자 달성 여부가 달라질 수 있다는 거다.

여기에 코로나19 대출 원리금의 상환을 유예해주던 정책이 9월 종료한다는 것도 위험요인이다. 아직 체력을 완전히 회복하지 못한 소상공인을 중심으로 부실대출이 쏟아져 나올 수 있어서다.

![[사진=연합뉴스]](https://cdn.thescoop.co.kr/news/photo/202308/58763_92940_3816.jpg)

토스뱅크 관계자는 “중·저신용자 대출 확대라는 출점 취지에 맞게 성장하고 있다”며 “대손충당금도 은행 평균보다 많이 쌓아뒀다”고 말했다. 그는 “연체율이 높은 것은 다른 은행들과 달리 신용대출만 취급하고 있기 때문”이라며 “우리는 소상공인 지원 대출은 취급하지 않아왔기 때문에 코로나19 관련 정책이 끝나더라도 영향을 받지 않을 것”이라고 전했다.

이런 자신감에도 토스뱅크를 둘러싼 심상찮은 변수는 곳곳에 깔려 있다. 토스는 과연 3분기에도 흑자의 꿈을 이룰 수 있을까.

강서구 더스쿠프 기자

ksg@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?