더스쿠프 컴퍼니 인사이트

사상 최대 위기 휩싸인 카카오

SM엔터 시세조종 의혹이 발단

피인수 SM엔터도 분위기 나빠

역대급 실적에도 주가 반등 실패

3.0 파트너 모회사와 협력 더뎌

카카오 사업 원점에서 재검토 중

올해 초 SM엔터테인먼트는 ‘SM 3.0’ 플랜을 공개했다. 창업자이자 오너였던 이수만 총괄 프로듀서를 배제한 플랜으로, SM엔터는 얼마 후 모기업이 된 카카오와의 협력에 초점을 맞췄다. 하지만, 카카오가 SM엔터 인수 과정에서 불거진 시세조종 의혹에 발목이 잡히면서 SM엔터 역시 내우외환에 빠졌다. 오너리스크를 해소하고자 새 주인을 맞았는데, 또 오너 리스크에 휩싸인 셈이다.

![SM엔터의 내우외환이 심화하고 있다.[사진=연합뉴스]](https://cdn.thescoop.co.kr/news/photo/202312/300225_200694_3117.jpg)

SM엔터테인먼트(SM엔터)를 둘러싼 경영권 다툼 과정에서 벌어진 주식 시세조종 의혹은 재계를 달구는 핵심 이슈다. 카카오가 SM엔터 인수를 두고 경쟁하던 하이브를 방해하려는 목적으로 다양한 수단을 동원해 회사 주식을 고가 매수했다는 게 의혹의 핵심이다. 이 때문에 배재현 카카오 투자총괄대표와 카카오 법인은 재판에 넘겨졌다.

이 사건에서 비롯된 법적ㆍ사회적 파문은 카카오의 전면 쇄신으로 이어졌다. 카카오는 지난 10월부터 7주째 ‘비상경영체제’에 돌입했다. 그런데도 대내외에서 잡음이 끊임없이 터져 나오면서 다음 경영 스텝이 엉켰다. 부랴부랴 본사 대표 교체 카드를 꺼내들었을 만큼 상황이 심각하다.

이런 위기를 겪는 건 인수기업 ‘카카오’만이 아니다. 카카오의 위기가 워낙 컸던 탓에 상대적으로 관심이 덜했지만, 피인수기업 SM엔터의 분위기도 좋지 않다.

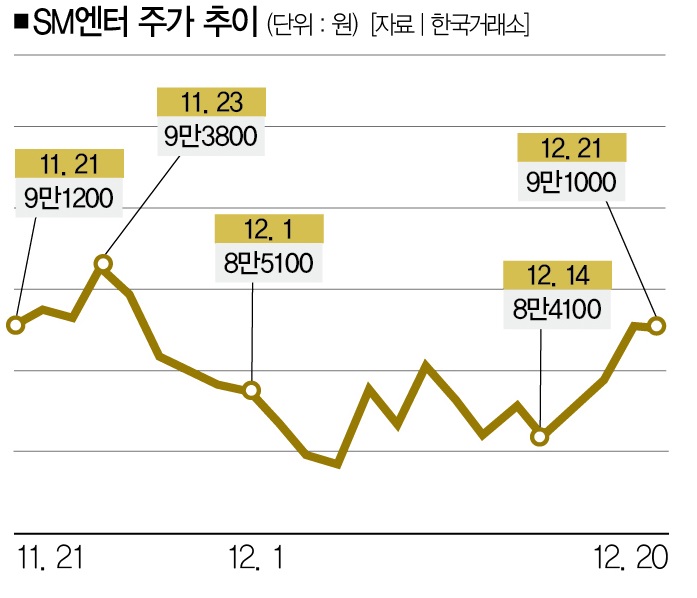

먼저 이 회사 주가부터 보자. SM엔터 주가는 현재 9만1000원(21일 종가)이다. 11월 말 들어 줄곧 8만원대에 머물다가 최근 소폭 반등했다. 인수 경쟁이 한껏 달아올랐던 지난 3월엔 이 회사 주가는 16만원대까지 치솟았다. 그때와 비교하면 반토막 수준이다. 처음 카카오가 인수했을 땐 이렇지 않았다. 되레 승승장구했다. 인기 아티스트들의 가동력이 올라간 지난 8월 말엔 주가가 14만원대를 회복하기도 했다.

그런데 시세조종 의혹이 재판으로 넘어간 10월부터 주가가 꾸준히 우하향했다. SM엔터의 10월 주가 등락률은 -21.43%, 11월은 -13.99%였다. 실적이 나빴던 건 아니다. SM엔터는 올해 3분기 매출 2663억원, 영업이익 505억원을 기록했다. 각각 전년 대비 11.8%, 69.8% 증가한 수치로, 분기 기준 역대 최대 실적을 썼다. 카카오그룹의 사법 리스크가 주가에 악영향을 미쳤을 가능성이 높다는 얘기다. 핵심 경영진이 재판에 넘겨진 카카오만큼이나 SM엔터에도 이 사건은 악재였다.

특히 SM엔터의 경영 계획인 ‘SM 3.0’이 차질을 빚을 가능성이 높은 건 심각한 문제다. SM 3.0은 지난 2월 SM엔터가 발표한 새 경영 전략이다. 창업주 이수만 총괄 프로듀서의 영향에서 벗어나 멀티 프로듀싱 체제를 구축하는 게 골자였는데, SM엔터는 전략 실행의 최적의 파트너로 카카오를 낙점했다. SM엔터의 글로벌 IP와 제작 시스템을 카카오의 ITㆍ플랫폼 역량과 결합해 새로운 시너지를 만들겠다는 거였다.

![카카오는 SM 3.0 플랜의 주요 파트너다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202312/300225_200695_338.jpg)

하지만 두 회사는 지금 ‘협력을 통한 IP 가치 극대화’ 같은 걸 논할 만큼 한가롭지 않다. 특히 모회사인 카카오엔터테인먼트의 기업공개(IPO) 계획이 기약 없이 미뤄지고 있다.

투자업계 관계자는 “자회사 상장을 기반으로 성장해온 카카오의 방식이 뭇매를 맞고 있고 시세조종 의혹이 재판을 받고 있기 때문에 IPO 계획을 수립하는 게 쉽지 않을 것”이라면서 “카카오는 공정위로부터 기업결합심사 결과도 얻어내지 못한 상황”이라고 설명했다.

증권가가 회사를 바라보는 시선이 밝지 않다는 점도 문제다. 최근 들어 유안타증권(15만원→12만원)과 하나증권(16만5000원→13만5000원)이 SM엔터의 목표주가를 하향 조정했다.

하나증권은 중국 시장의 앨범 소비 형태가 갑작스럽게 꺾이기 시작한 점을 우려했다. 이기훈 하나증권 애널리스트는 “중국 시장에서의 앨범 공동구매 감소 현상이 두드러지고 있는데, SM엔터는 다른 엔터사 대비 중국 매출 비중이 높아 유독 그 영향이 높다”면서 “앨범 판매량을 보수적으로 추정해 연간 영업이익 추정치를 하향조정했다”고 설명했다. 연초부터 경영권 분쟁에 휘말린 SM엔터는 오너 리스크라는 꼬리표를 언제쯤 뗄 수 있을까.

김다린 더스쿠프 기자

quill@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?