더스쿠프 마켓분석

매년 아파트 공급량 같다면

주택시장 안정 기대할 수 있나

준공·착공 건수 예상 어려워

주택을 매년 일정하게 공급할 수 있다면 어떨까. 소비자가 공급을 예측할 수 있으니 가격 안정에는 도움을 줄 거다. 하지만 실제 시장은 그렇게 움직이지 않는다. 건설 시장과 건설사의 자금ㆍ상황에 따라 주택공급량은 널을 뛸 수밖에 없다. 특히 주택공급의 80%를 차지하는 민간 현장의 변동폭이 심한 게 문제다.

![우리나라 부동산 시장은 주택 공급의 편차가 클 수밖에 없다.[사진=연합뉴스]](https://cdn.thescoop.co.kr/news/photo/202307/58486_92095_4510.jpg)

매년 만들어지는 아파트의 수가 같다고 가정해 보자. 올해도 5만호, 내년에도 5만호, 내후년에도 5만호씩 만들어지는 게 확실하다면 집을 사려는 사람들은 지금보다 더 많은 정보를 가진 상태로 내집을 마련할 수 있다. 구태여 비싼 값을 주고 ‘이번이 마지막 기회일지도 모른다’며 마음 졸일 필요도 없다.

그럼 주택을 일정한 양으로 공급하는 건 가능한 일일까. 이 질문에 답을 하려면 주택 공급량을 예측할 수 있는지부터 확인해 봐야 한다. 주택 공급량을 가늠할 수 있는 지표들을 하나씩 살펴보자.

■ 착공과 준공 = 주택 공급과 가장 밀접한 지표는 인허가와 착공통계다. 건설 사업을 할 수 있는 인허가를 받고 착공해야 ‘완성품’ 단계인 준공이 가능하다. 단순하게 생각하면 인허가와 착공이 많을수록 준공도 많을 가능성이 높다.

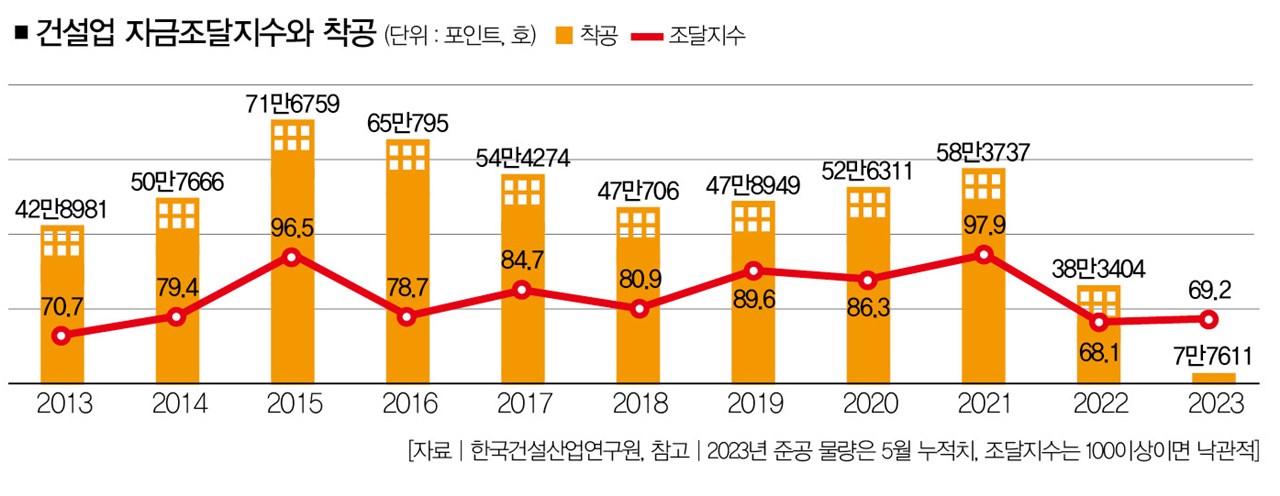

확인해 보자. 국토교통부 자료에 따르면 최근 10년간 이뤄진 주택 착공 물량은 연평균 52만9874호로 가장 적었을 때는 2022년(38만3404호), 가장 많았을 때는 2015년(71만6759호)이었다.

그렇다면 2015년 착공한 71만6759호의 착공 물량은 2년 뒤 준공으로 돌아왔을까. 준공까지 기간이 2년이라는 걸 감안해 2015년부터 2017년까지를 한 묶음으로 봤다. 이 기간 이뤄진 착공은 총 191만8989호였다. 그로부터 2년 뒤인 2017~2019년 이뤄진 준공 물량은 171만4182호로 착공 물량보다 10.6% 적었다. 착공했던 현장의 준공이 미뤄졌거나 아예 사라졌을 가능성이 있다는 거다.

최근 10년 내 준공 물량이 두번째로 적었던 2022년을 보자. 2년 전 착공한 물량이 준공됐다고 가정한다면 2020년 착공 물량(52만6311호)이 2022년 준공 물량(41만3798호)과 맞물린다. 착공 물량보다 준공 물량이 21.3% 부족했다. 반드시 착공한 현장이 평균 시공 기간 안에 준공으로 이어지는 건 아니라는 거다.

■ 민간과 공공 = 착공한 만큼 준공이 이뤄지지 않는 이유는 무엇일까. 민간 공급과 공공 공급으로 세분화해서 답을 찾아봤다. 2013년부터 2022년까지 민간의 준공 물량은 연평균 40만841호였다.

그중 가장 준공이 많이 이뤄졌을 때는 2018년(54만4709호)이었고 가장 적었을 때는 2013년(32만3672호)이었다. 준공이 가장 적었던 때와 많았던 때의 차이는 68.2%였다. 완성한 주택 수가 ‘널뛰었다’는 얘기다.

공공 주택 공사는 어땠을까. 같은 기간 공공 주택 준공 건수가 가장 많았던 때는 2016년으로 9만1620호, 가장 적었던 때는 2013년으로 7만1847호였다. 가장 적은 물량보다 가장 많은 물량이 27.5% 더 많았지만, 변동 폭은 민간(68.2%)의 절반에도 미치지 않았다.

문제는 민간 준공이 차지하는 비중이 크다는 데 있다. 2013년부터 2022년까지 전체 주택 준공 물량 중 민간 물량이 차지하는 비중은 꾸준히 80% 이상을 기록했다. 특히 집값이 오르기 직전이던 2018년 민간 준공 물량은 전체 물량의 86.8%를 차지했다. 부동산 시장의 상황에 따라 민간 준공 물량이 흔들리면 전체 주택 공급량이 요동칠 수밖에 없는 이유다.

■ 공급 장담할 수 없는 이유 = 관건은 민간 건설이 늘어날 가능성이 어느 정도냐다. 지표는 ‘비관론’을 품고 있다. 한국건설산업연구원의 건설실사경기지수에 따르면, 2013년 12월부터 2022년 12월까지 각 연도말 자금조달지수는 2015년(96.5), 2021년(97.9)을 제외하면 모두 90포인트 이하였다.[※참고: 지수 값이 100을 넘으면 경기를 낙관적으로 보고 있다는 의미다.]

2015년과 2021년 착공 물량은 각각 71만6759호, 58만3737호로 10년 평균인 52만9874호를 훌쩍 넘었다. 자금조달 지수가 높았을 때 착공 물량도 증가한 셈이다. 최근엔 어떨까. 지난 6월 기준 자금조달지수는 69.2다. 2022년 12월(68.1)과 크게 다르지 않다. 민간 공급의 위축 현상이 당분간 이어질 가능성이 높다는 거다.

![[사진 | 연합뉴스]](https://cdn.thescoop.co.kr/news/photo/202307/58486_92098_4713.jpg)

문제는 민간 공급의 공백을 어떻게 메우느냐는 점이다. 공공공사의 착공ㆍ준공 실적이 안정적인 건 사실이지만 그 비중은 아직 높은 수준이 아니다. 박철한 건설산업연구원 연구위원은 “국내 주택 시장은 상황이 좋을 때만 집을 지을 수 있는 구조라고 봐야 한다”면서 “이 때문에 주택 공급을 고르게 만들어 공급을 안정시키는 건 말처럼 쉬운 일이 아니고, 결국 주택가격도 상승할 수밖에 없는 것”이라고 꼬집었다.

부동산 경기에 흔들리는 민간 공동주택 현장은 물량 차가 심하다. 그렇다고 자금 조달 시장을 정부의 힘만으로 움직일 수 있는 것도 아니다. 민간 대신 공공 주택을 공급하는 데도 한계가 있다. 인허가를 풀어준다고 해도 거기서 끝이 아니라는 거다. 주택 공급의 성수기와 비수기 그 간극을 메울 방법은 있을까.

최아름 더스쿠프 기자

eggpuma@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?