더스쿠프 마켓분석

국내 은행 뱅킹앱 보고서

첫번째 지표➊ 금융상품 다양성

서경대 MFS 연구팀 뱅킹앱 분석

슈퍼앱 표방하며 다양성 강조해

전통 은행 상품 갯수 다양했지만

구색 못 맞춘 뱅킹앱도 적지 않아

인터넷전문은행 리테일 상품 적어

앱서 누릴 만한 서비스 더 많아야

# 국내 금융회사는 매년 100여종에 이르는 신용카드를 경쟁적으로 론칭한다. 치열하게 경쟁 중인 모바일 뱅킹앱에도 다양한 금융상품을 넣기 위해 힘을 쏟는다. 이는 전통의 시중은행이든 지방은행이든 인터넷전문은행이든 똑같다.

# 그럼 어떤 은행이 가장 많은 상품군을 선보이고 있을까. 더스쿠프가 서경대 MFS 연구팀과 함께 국내 뱅킹앱의 다양성을 분석했다.

![대형 시중은행의 뱅킹앱은 금융 상품의 다양성을 제대로 확보했다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202309/59082_93887_5121.jpg)

국내 뱅킹앱의 대세는 ‘슈퍼앱’이다. 하나의 앱에서 예ㆍ적금, 대출, 보험, 증권 등 다양한 금융서비스를 다룰 수 있어야 시장에 명함이라도 내밀 수 있다. 각 금융회사도 자신들의 앱이 여러 서비스와 상품을 일괄처리할 수 있는 ‘원스톱 플랫폼’이란 점을 어필하고 있다. 뱅킹앱에서 ‘다양성’이 핵심 가치로 떠올랐다는 거다.

서경대 MFS(Mobile Financial Service) 연구팀이 국내 뱅킹앱에 담긴 금융 상품의 가짓수를 정량적으로 분석했다. 다양성 측면에서 어떤 뱅킹앱의 경쟁력이 가장 뛰어난지를 파악하기 위해서였다.

조사 상품 종류는 9개로 선정했다. ▲카드 상품, ▲개인 정기예금, ▲개인 적금, ▲개인 입출금 자유식 예금, ▲개인 보험ㆍ공제, ▲개인 수익성 금융 상품(펀드ㆍ외환 등), ▲개인 신용대출, ▲개인 담보대출, ▲신규 금융상품 등이었다.

서기수 서경대(금융정보공학) 교수는 “일반 국민이 뱅킹앱을 주로 쓰는 만큼, 리테일금융 상품에 초점을 맞춰 정량적으로 평가 기준을 만들었다”면서 “은행마다 상품을 분류하는 기준이 달라 쉽지 않았는데, 연구팀 나름의 기준으로 최대한 유사한 성격을 지닌 상품을 묶어 객관성을 확보했다”고 설명했다.

채점 방식은 ‘순위별 가산시스템’으로 정했다. 12개 은행 뱅킹앱 중 가장 많은 상품을 보유한 순서대로 줄을 세웠고, 이중 상위 20%에 속한 은행에 5점을 줬다. 그다음 20% 단위로 1점씩 깎았다. 상위 20~40% 그룹은 4점, 하위 20%에 속하면 1점을 주는 식이다.

[※참고 : 평가는 해당 항목의 여러 연구원이 개인 금융소비자 입장에서 앱을 직접 다루면서 진행했다. 8월 21일까지 업데이트한 내역을 기준으로 삼았고, 모바일 앱 인터페이스(UI)와 사용자 경험(UX)을 중심으로 평가했다.]

비교군은 둘로 나눴다. 시중ㆍ지방은행(12개)과 인터넷전문은행(3개)이다. 서기수 교수는 “인터넷전문은행은 영업점을 보유하고 있지 않고, 시중은행 대비 인력이 적다는 특수성이 있다”면서 “금융 상품의 종류도 인터넷전문은행이 현저히 적기 때문에 불가피하게 따로 비교했다”고 설명했다. 먼저 12개 시중ㆍ지방은행의 평가 결과부터 보자.

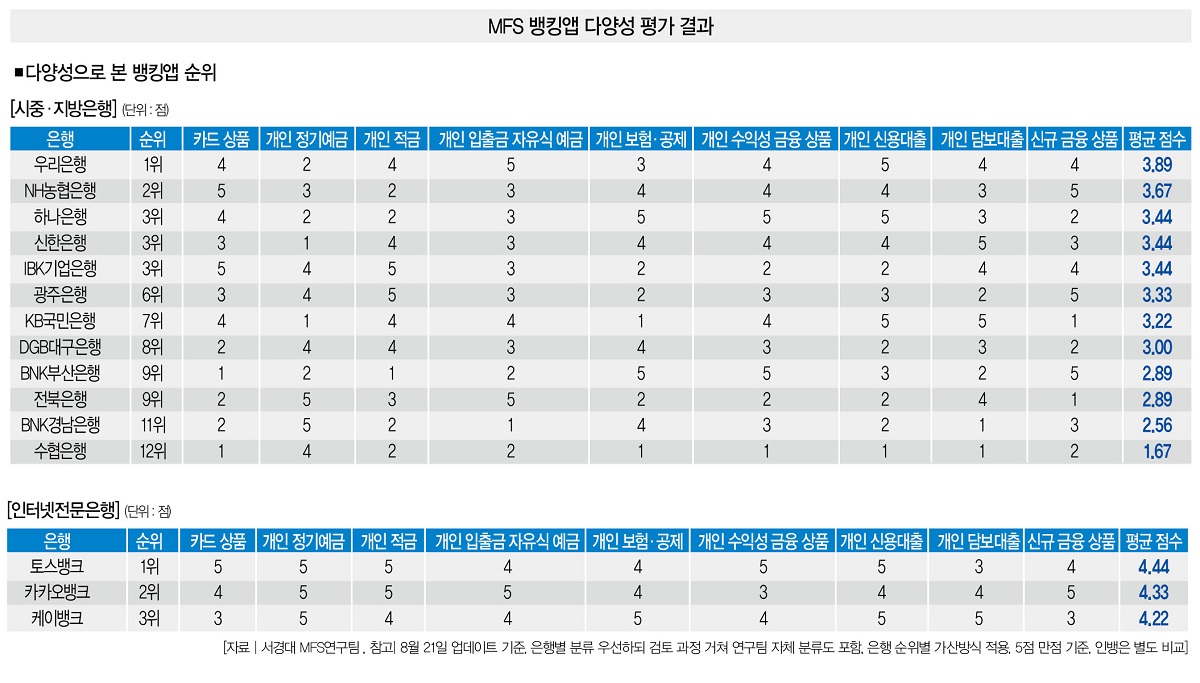

■ 분석➊ 시중ㆍ지방은행 = 12개 시중ㆍ지방은행이 다양성 평가에서 얻은 평균 점수는 3.12점이었다. 이중 가장 높은 점수를 얻은 앱은 우리은행이었다. 평균 3.89점을 기록하면서 대부분의 상품에서 우수한 점수를 획득했다. 그만큼 상품 종류를 종합적으로 잘 갖췄다는 얘기다.

2위는 3.67점을 얻은 NH농협은행이었다. 하나은행, 신한은행, IBK기업은행 등은 3.44점을 얻으면서 공동 3위에 위치했다. 6위 광주은행(3.33)과 7위 국민은행(3.22)도 평균 점수보다 높았다.

평균 점수를 밑돈 은행 대부분은 지방은행이었다. 8위 DGB대구은행은 3.00점, BNK부산은행ㆍJB전북은행은 2.89점, BNK경남은행은 2.56점을 얻는 데 그쳤다. 다양성 평가에선 전체 금융 상품의 개수가 상당히 큰 영향을 미치는 만큼 업력이 긴 시중은행의 평가가 지방은행보다 상대적으로 우수할 수밖에 없었다. 고객이 많아야 상품 개수도 늘릴 수 있는데, 지역거점 영업이란 태생적 한계를 극복하는 게 쉽지 않았기 때문으로 풀이된다.

수협은행이 1.67점을 받으면서 가장 뒤순위로 밀린 것도 같은 맥락이다. 2016년 12월에야 수협중앙회에서 분리해 은행으로 새 출발한 만큼, 개인 고객을 대상으로 한 리테일금융 시장에선 존재감이 옅기 때문이다.

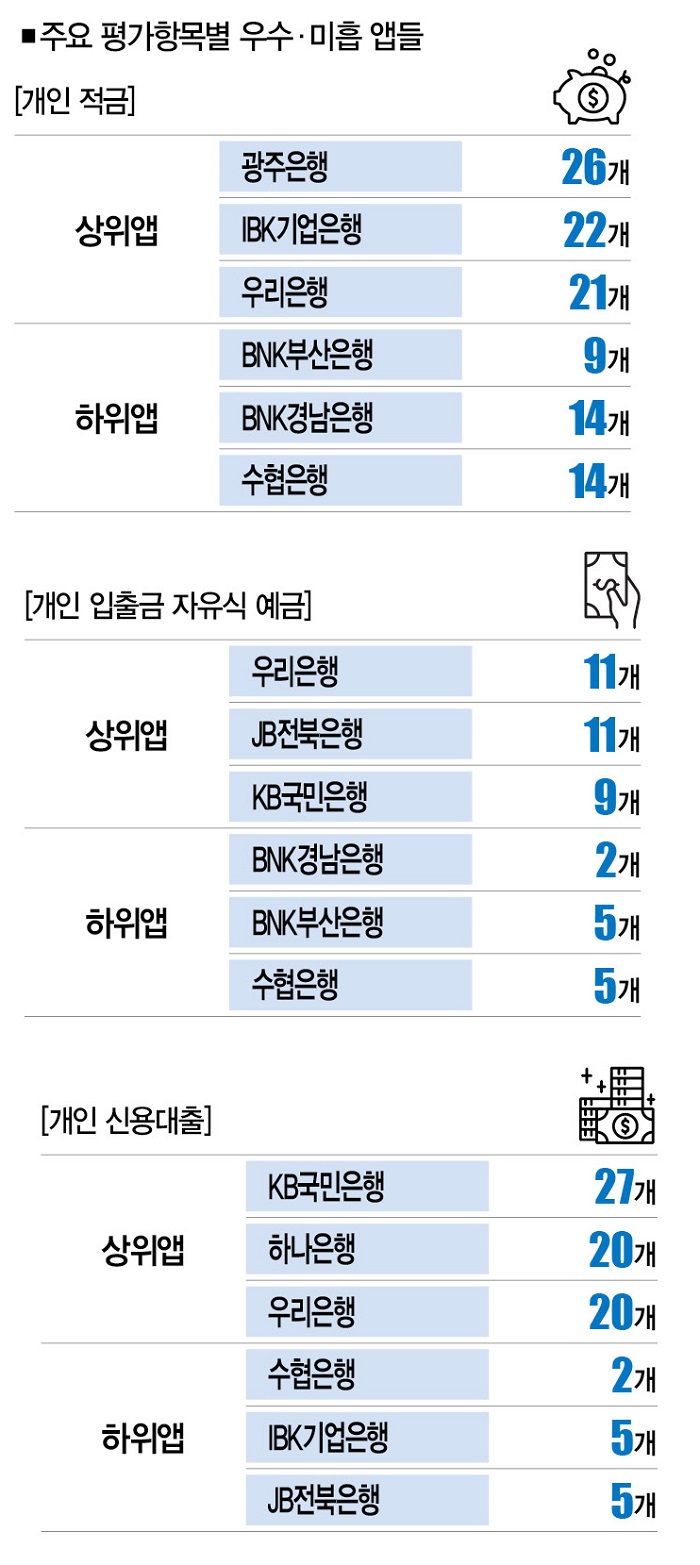

이번엔 어떤 은행이 어떤 상품에서 다양성을 확보했는지 알아보자. 먼저 은행의 ‘핵심 기능’으로 꼽히는 적금 상품에선 광주은행이 26개로 가장 많은 상품을 보유하고 있었다. IBK기업은행은 22개로 2위, 우리은행이 21개로 3위를 차지하면서 적금 평가에서 나란히 5점을 얻었다.

세 은행은 12개 은행의 평균 적금 상품 개수(17.4개)를 크게 웃돌았다. 반면 BNK부산은행이 9개로 가장 적었고, NH농협은행과 BNK경남은행, 수협은행 등도 14개로 가짓수가 많지 않았다.

가장 대중적이면서 친숙한 금융 상품인 입출금식 자유예금은 우리은행과 JB전북은행이 다양성을 뽐냈다. 12개 시중ㆍ지방은행의 앱에 등록된 입출금식 자유예금 상품의 평균 개수는 7.3개였는데, 우리은행과 JB전북은행은 11개에 달했다. 9개의 상품을 진열해 놓은 KB국민은행 앱의 구색도 좋았다.

금융업계가 가장 불꽃 튀는 모객 경쟁을 벌였던 분야인 담보대출 상품도 살펴보자. 시간ㆍ장소에 구애받지 않고 스마트폰으로 ‘뚝딱’ 현금을 빌릴 수 있는 모바일 대출 상품은 각 뱅킹앱의 가입자 수를 늘리는 데 커다란 공을 세웠다.

먼저 신용대출 항목에서 가장 많은 상품을 확보한 건 KB국민은행이었다. 앱에서 무려 27개의 신용대출 상품을 볼 수 있었다. 12개 시중ㆍ지방은행의 평균 신용대출 상품은 10.5개였는데, 이를 훌쩍 뛰어넘었다. KB국민은행은 담보대출 상품에서도 우수한 다양성을 확보했다. 25개의 담보대출 상품을 모바일에서 진행할 수 있었는데, 12개 은행 중 가장 많은 숫자였다.

KB국민은행을 포함해 대출 항목에선 전반적으로 전통은행들이 강세를 보였다. 신용대출 분야에선 하나은행(20개), 우리은행(20개) 등이 우수한 평가를 받았다. 신한은행(22개)은 담보대출 상품이 두번째로 많았고 우리은행(11개)이 뒤를 이었다.

반면 지방은행은 상대적으로 열세였다. 신용대출 상품 개수가 JB전북은행은 5개, BNK경남은행ㆍDGB대구은행은 6개에 그쳤고, 수협은행(2개)이 가장 적었다. 담보대출 상품의 숫자도 적었다. BNK경남은행(4개), 광주은행(5개), BNK부산은행(6개), JB전북은행(8개) 등이 한자릿수에 그쳤다.

서경대 MFS 연구팀은 각 은행의 신규 금융 상품의 개수도 따져봤다. 각 은행이 올해 6월 이후 출시한 금융 상품을 기준으로 카운트했다. 고객의 금융 소비 트렌드가 빠르게 변화하고 있는데, 이에 맞춰 얼마나 기민하게 움직이는지를 확인하기 위해서다.

신규 금융 상품의 개수가 가장 많았던 곳은 광주은행(6개)이었다. 12개 은행은 평균 3.1개의 새 금융상품을 출시했는데, 광주은행이 가장 빠르게 상품 개발에 나섰다는 얘기다. NH농협은행과 BNK부산은행도 각각 5개를 내놓으면서 최신 금융 트렌드에 발맞추려 애썼다.

반면 전통의 시중은행들은 신규 상품을 발굴하는 데 미온적이었다. 신한은행은 3개, 하나은행은 2개를 출시했고, 국민은행은 1개를 내놓는 데 그쳤다.

■ 분석➋ 인터넷전문은행 = 케이뱅크ㆍ카카오뱅크ㆍ토스뱅크 등 세곳의 인터넷전문은행 중에선 토스뱅크(4.44점)가 다양성 측면에서 가장 우수했다. 나머지 두 은행과 견줘 대부분의 항목에서 상품의 가짓수가 많았다.

토스뱅크는 다른 카드사와의 제휴를 통해 100여개가 넘는 카드 상품을 제공하고 있었다. 개인투자자를 대상으로 삼은 수익성 금융 상품도 3개로 가장 많았다(케이뱅크 2개ㆍ카카오뱅크 1개). 토스뱅크에 이어 다양성이 뛰어난 은행은 4.33점을 받은 카카오뱅크였다. 케이뱅크는 4.22점으로 세 은행 중 가장 낮은 평가를 받았다.

다만, 인터넷전문은행의 다양성은 전반적으로 기대치를 밑돌았다. 토스뱅크와 카카오뱅크는 보험ㆍ공제 상품이 아예 없었다. 개인 담보대출 상품도 취급하지 않았다. 정기예금 서비스는 3사 모두 1개에 그쳤다. 그렇다고 새 상품을 개발하는 데 힘을 쏟은 것도 아니다. 인터넷전문은행 3사 중 카카오뱅크(4개)만 시중ㆍ지방은행의 신규상품 평균치(3.1개)를 넘었을 뿐, 토스뱅크는 1개, 케이뱅크는 제로에 그쳤다.

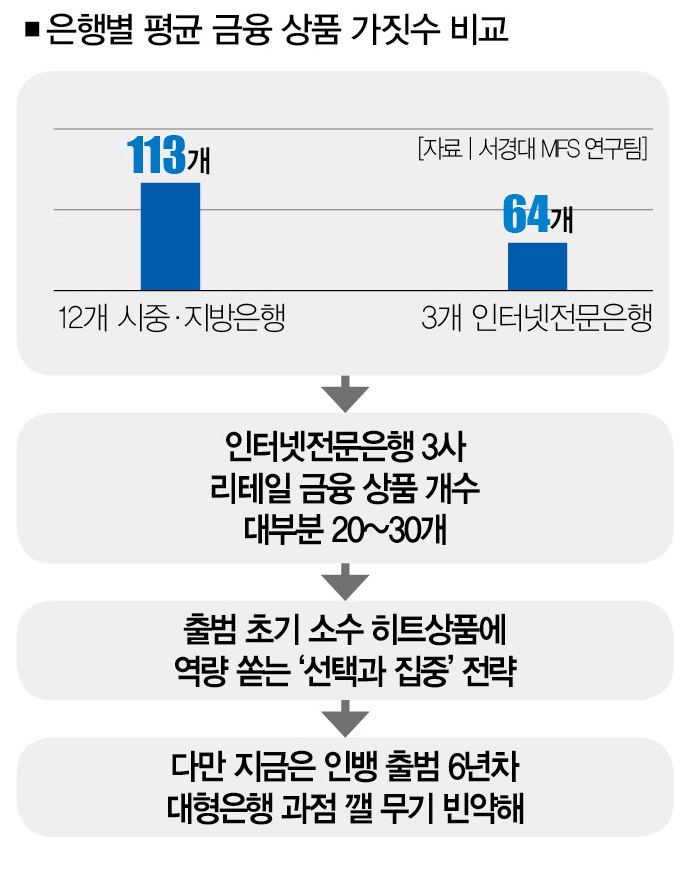

다양성이 부족한 인터넷전문은행의 상품군은 시중ㆍ지방은행과 비교하면 훨씬 더 잘 드러난다. 서경대 MFS 연구팀이 분석한 9개 상품군을 기준으로 따져보면, 시중ㆍ지방은행은 평균 113개의 제품을 앱에 등록한 반면, 인터넷전문은행은 평균 64개에 불과했다.

![토스뱅크를 비롯한 인터넷전문은행은 금융 상품의 구색을 맞추진 못했다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202309/59082_93889_5227.jpg)

이 숫자도 다른 카드사와의 제휴상품을 포함한 카드상품이 118개였던 토스뱅크 덕에 끌어올릴 수 있었다. 카드상품을 제외하면 인터넷전문은행이 직접 앱에서 구현한 리테일 금융 상품은 20~30개 안팎에 그쳤다.

이는 출범 초기 여러 상품을 백화점에 진열하듯 늘어놓는 대신 몇개의 상품을 확실하게 서비스하는 데 집중한 인터넷전문은행의 ‘선택과 집중’ 전략이 반영됐기 때문이다. 하지만 이를 십분 반영하더라도 인터넷전문은행이 출범한 지 6년차라는 걸 고려하면 아쉬운 성적표다. 은행업의 경쟁 촉진이란 도입 취지를 실현하려면 어느 정도 상품 경쟁력을 확보한 뒤, 대형은행 중심의 과점 체제를 위협할 수 있어야 하기 때문이다.

최근 들어 인터넷전문은행은 성장성이 답보상태에 머물러 있다는 지적이 많다. 시중은행의 모바일 서비스와 차별성이 없다는 목소리도 점점 커지고 있다.

MFS 보고서의 다양성 조사를 진행한 박재현 파트장은 “인터넷전문은행은 비대면 플랫폼을 통해 금융 소비자가 선택할 수 있는 폭을 넓히는 데 기여하긴 했지만, 정작 플랫폼 내부를 채우는 작업엔 더 많은 시간이 필요한 것 같다”면서 “새로운 금융서비스와 시장을 개척하려면 상품 다양성을 갖추려는 노력도 지속해야 한다”고 지적했다.

김다린 더스쿠프 기자

quill@thescoop.co.k

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?