[視리즈] 지수로 본 K-증시➍

증시 고질병 코리아 디스카운트

코스피지수 PBR 0.98배 ‘저평가’

제조업 비중 높고 자산 투자 부족

주주환원율 낮아 메리트 떨어져

불투명한 지배구조 가치 저해

성장성·주주가치·투명성 제고해야

우리는 앞선 視리즈 ‘K-증시는 지금’에서 한국 증시에 껴있는 거품을 분석하고 해석했다. 이 과정에서 작은 변수에도 흔들리고, 그 가치가 쉽게 오락가락하는 K-증시의 민낯을 살펴봤다. 그만큼 K-증시의 구조적 뿌리가 약하다는 건데, 이는 국내 상장기업의 주가가 실제 거둔 성과에 비해 저평가돼 있다는 논리와 맞닿아 있다. 視리즈 ‘K-증시는 지금’ 마지막편에선 여전히 피지 못한 꽃봉오리 ‘K-증시’의 원인과 해결책을 취재했다.

![우리나라 증시는 해외 주식시장에 비해 저평가 받고 있다.[사진=게티이미지뱅크·더스쿠프 포토]](https://cdn.thescoop.co.kr/news/photo/202306/57993_90514_4020.jpg)

“월급은 통장을 스칠 뿐이다.” 직장인이라면 한번쯤 이런 자조 섞인 농담을 해본 적이 있을 거다. 괜한 불평불만은 아니다. 집세, 공과금, 식비, 교통비, 통신비 등 각종 생활비를 충당하고 나면 통장이 ‘텅장’이 돼버리는 경우는 숱하다.

여기에 대출금까지 더하면, 통장에 찍힌 월급 중 지갑 속에 들어오는 돈은 ‘0원’에 수렴하는 듯한 기분마저 든다. 그만큼 달마다 부지런히 월급을 받아도 우리가 손에 쥘 수 있는 ‘순자산(필수 지출을 제하고 남는 돈)’은 신통치 않다.

이는 직장인에게만 국한한 얘기가 아니다. 기업도 별반 다르지 않다. 수조원대 매출을 올리는 일류 기업도 영업비용과 부채를 제외한 순자산은 그때그때 다르다. 그래서인지 기업 가치를 평가할 때 순자산을 척도로 삼아야 한다는 목소리가 많다. 회사의 실제 가치를 좀 더 엄밀하게 가늠할 수 있기 때문이다.

주식시장엔 이미 순자산을 적용한 기업가치 평가 기준이 있다. PBR(Price to Book Ratioㆍ주가순자산비율)이다. PBR은 기업의 주가(시가총액)를 주당순자산으로 나눈 값이다. 좀 더 쉽게 풀어 설명하면, PBR은 주가가 기업의 실질적인 자금력을 얼마나 잘 반영하고 있는지 보여주는 지표다.

PBR 값의 기준은 1배다. PBR 값이 1배를 초과하면 기업이 보유한 순자산의 규모에 비해 주식의 가치가 과대평가됐다는 의미다. 반대로 PBR 값이 1배보다 낮으면 기업의 자금력에 비해 주식 가치가 저평가됐다는 거다. PBR 값이 높을수록 기업의 주가에 ‘거품’이 끼어 있다고 볼 수 있는 셈이다.

그럼 PBR 값으로 살펴본 국내 주식시장은 어떤 상태일까. 기업가치 고평가와 저평가 사이에서 PBR 지표가 가리키는 곳은 어느 쪽일까. 결과부터 보자. 6월 2일 기준 우리나라 코스피지수의 PBR은 0.98배다. 서준식 숭실대(금융경제학) 교수는 “절대적 수치만 봐도 국내 증시는 저평가돼 있다”면서 “이는 다른 나라와 비교해도 현저히 낮은 수준”이라고 말했다.

서 교수의 말은 틀리지 않다. 6월 현재 해외 주요국 증시의 PBR 값을 들여다보면 미국 S&P500 지수의 PBR은 2.97배, 나스닥지수의 PBR은 4.36배다. 일본 닛케이지수의 PBR은 1.28배, 중국 상하이증권거래소 종합지수의 PBR은 1.29배다.

PBR 값으로만 따지면 해외 증시는 우리나라 주식시장의 1.3~4.4배는 더 높은 평가를 받고 있다. 그만큼 국내 증시는 저평가돼 있다는 뜻이다.

장기적 관점에서 봐도 사정은 마찬가지다. 올 2월 자본시장연구원이 발간한 보고서(코리아 디스카운트 원인 분석)를 살펴보자. 보고서에선 전세계 45개국의 상장기업 자료를 바탕으로 2012~2021년까지 10년 동안의 PBR 값을 분석했다.

그 결과, 지난 10년간 한국 상장기업의 평균 PBR은 1.2배로 기준치(1배)를 넘겼다. 하지만 이는 선진국(2.2배)의 54%, 신흥국(2.0배)의 60% 수준에 불과하다. 세계(2.2배) 평균치와도 두배 이상 차이가 난다. 한국 상장기업의 주식 가치평가 수준이 외국 상장기업에 비해 낮게 형성되는 ‘코리아 디스카운트’가 없는 얘기는 아니란 거다.

이 지점에서 누군가는 이렇게 반문할 수 있다. “국내 증시를 구성하는 주요 산업이 제조업 등 저부가가치 업종에 몰려 있어서 낮은 평가를 받는 것 아니냐.”

결론부터 말하면 그렇지 않다. 자본시장연구원은 11개 업종(기술ㆍ통신ㆍ의료ㆍ금융ㆍ부동산ㆍ경기소비재ㆍ필수소비재ㆍ산업재ㆍ기초재료ㆍ에너지ㆍ유틸리티)의 지난 10년간 평균 PBR 값을 각각 계산했는데, 우리나라는 의료와 부동산을 제외한 모든 분야에서 선진국ㆍ신흥국ㆍ글로벌 시장 수준에 뒤처지고 있었다. 이를 토대로 자본시장연구원은 “코리아 디스카운트는 업종과 무관한 요인에 따른 현상”이라고 진단했다.

그럼 코리아 디스카운트의 원인은 무엇일까. 서준식 교수와 자본시장연구원의 분석을 종합하면 여기엔 총 네가지 요인이 있다.

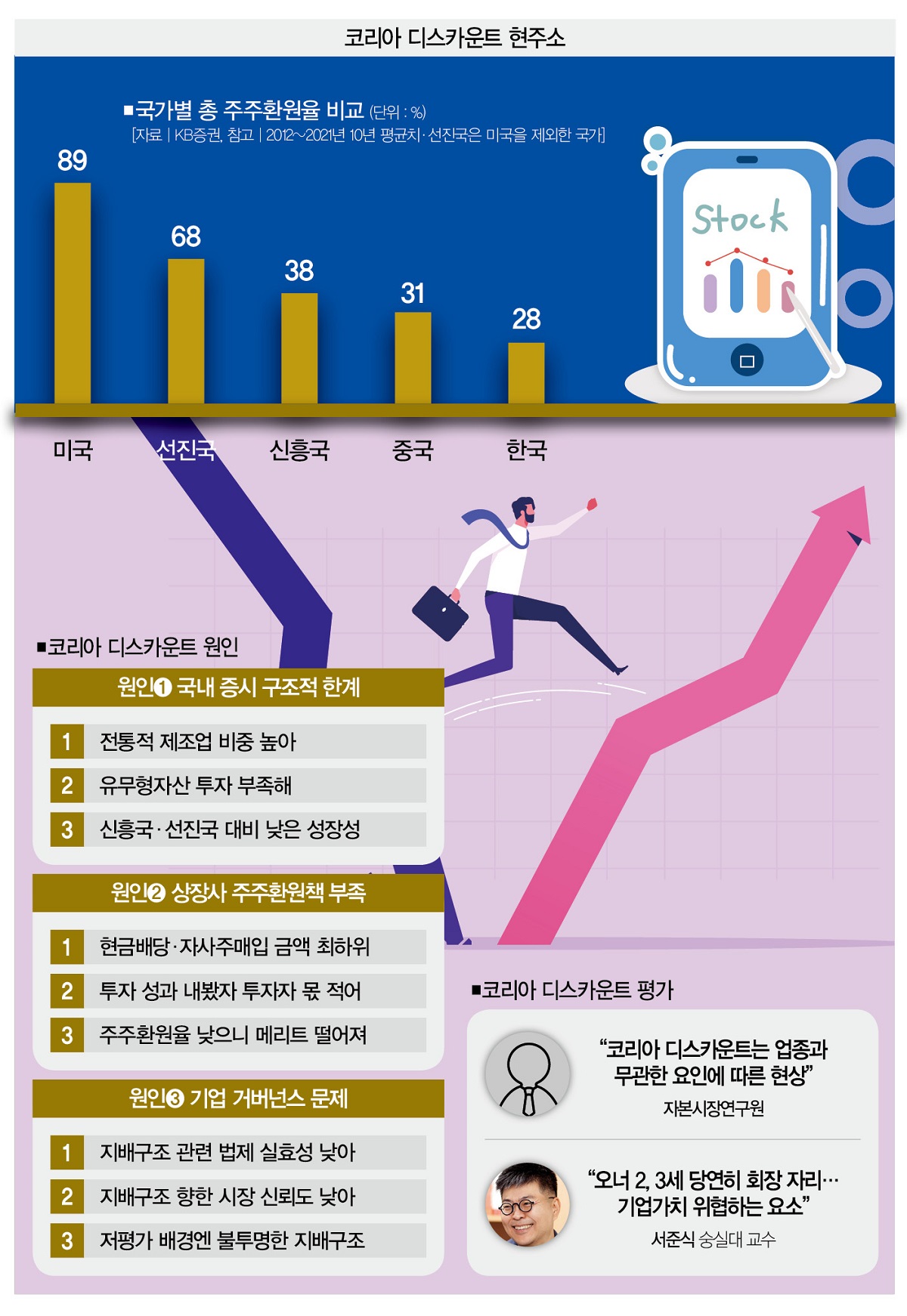

첫째는 우리나라 증시의 구조적 한계다. 자본시장연구원에 따르면 국내 증시는 전통적 제조업의 비중이 높은 데 반해 유무형자산을 향한 투자는 부족하다. 이 때문에 국내 상장기업의 성장성은 신흥국ㆍ선진국 상장사에 비해 낮다는 평가를 받는다. 미래(성장성)를 담보할 수 없는 시장에 투자자들이 높을 점수를 줄 리는 없다.

둘째는 주주환원 부족이다. 자본시장연구원은 국내 상장사의 현금배당과 자사주매입 금액이 순이익 및 총자본에서 차지하는 비중을 따져봤는데, 한국은 두가지 모두에서 45개국 중 최하위권에 속했다(2021년 기준 각각 40위, 44위).

주주환원율이 낮다는 건 투자 성과를 내봤자 내몫으로 떨어지는 수익은 적다는 뜻이다. 투자자 입장에선 주주환원율이 저조한 한국 주식시장에 투자할 만한 메리트가 떨어진다.

셋째는 거버넌스(Governance), 이를테면 지배구조의 문제다. 서준식 교수는 “우리나라에선 기업 회장의 아들이 다음 회장이 되고, 그의 아들이 그다음 회장이 되는 풍조가 만연하다”면서 “이는 기업의 가치를 위협하는 요소가 될 수 있다”고 꼬집었다.

지배구조를 둘러싼 우리 기업의 낙후한 문화는 실제 지표에서도 명확히 드러난다. 기업지배구조를 평가하는 도구론 일반적으로 두개가 사용된다. 하나는 세계은행에서 실시하는 기업환경평가(Ease of doing business Iㆍndex), 다른 하나는 세계경제포럼이 발표하는 GCI(Global Competitiven ess Index글로벌 경쟁력 지수)다.

전자는 기업이 소유ㆍ지배구조, 기업 투명성, 이사회 의무 등과 관련한 법ㆍ제도를 얼마나 잘 구축했는지를 판별한다. 후자는 기업의 소액주주 보호, 이사회의 유효성, 윤리적 행동 등 세가지 항목을 경영자 설문조사를 통해 측정한다.

이들 지표의 산출 기간이 겹쳤던 2014~ 2017년 국내 상장사의 동향을 살펴보면, 전자는 190개국 중 17~23위로 상위권에 속한 반면 후자는 140개국 중 100~116위로 하위권에 머물렀다. 이 엇갈린 결과가 시사하는 바는 크다.

자본시장연구원은 “우리나라는 지배구조 관련법과 제도는 비교적 잘 갖춰져 있지만 그 실효성은 떨어지고, 기업지배구조를 향한 시장의 신뢰 역시 낮은 상태”라고 분석했다. 국내 상장사들의 기업가치가 저평가받는 데에는 불투명한 지배구조도 한몫하고 있는 셈이다.

![코리아 디스카운트를 해소하기 위해선 산업 구조를 다변화하고 기업 지배구조의 투명성을 강화해야 한다.[사진=게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202306/57993_90517_4042.jpg)

지금까지 살펴본 내용을 종합하면 우리나라 주식시장이 재평가를 받기 위한 방법은 간단하다. 산업 구조를 다변화하고 유무형자산 투자를 강화해 성장성을 키우는 것, 적극적인 주주환원 정책을 실시하는 것, 기업 지배구조의 투명성을 제고하는 것이다.

한가지 다행인 점은 금융당국에서도 자사주매입 후 소각 의무화 조치를 검토하는 등 코리아 디스카운트 해소를 위한 대책 마련에 나섰다는 사실이다.

[※참고: 기업이 자기회사의 주식을 사들이고 소각하는 이유는 간단하다. 총 주식 수를 줄여 주당 가치를 높이기 위해서다. 하지만 국내에선 기업 경영진이 자사주를 매입해 경영권을 방어해 놓곤 정작 소각은 이행하지 않는 경우가 빈번하다. 금융당국이 자사주 강제소각 방안을 논의하는 것도 이런 이유에서다.]

서준식 교수는 “증시를 일종의 백화점으로 본다면, 지금은 백화점에 사람이 많이 몰릴 수 있게끔 규모를 키우는 방법을 고민해야 할 때”라면서 “이를테면 한국거래소의 시스템을 개혁하고 시장의 룰을 정비해서 새로운 기업문화를 구축한 상장기업이 들어설 수 있는 토대를 제시하는 것도 하나의 대안이 될 수 있다”고 말했다. 정부가 팔을 걷어붙인 지금, 우리는 ‘이유 있는’ 코리아 디스카운트에서 벗어날 수 있을까.

윤정희 더스쿠프 기자

heartbring@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?