더스쿠프 컴퍼니 인사이트

한국판 아마존 꿈꾸던 11번가

올해 9월 IPO 목표 세웠지만

미국 아마존 협업 효과 미미

직매입 · 버티컬 서비스 확대

뒤늦은 전략 효과는 안갯속

# “하루 만에 팅 받네.” 11번가가 익일배송 서비스 ‘슈팅배송’에 힘을 쏟고 있다. 직매입한 상품을 자정 이전 주문 시 다음날까지 배송해주는 서비스다. 기업공개(IPO)를 앞두고 규모를 키우려는 전략이다.

# 하지만 이런 전략이 11번가를 IPO로 이끌어 줄지는 알 수 없다. 한편에선 11번가가 의욕적으로 펼쳐놨지만 성공하지 못한 ‘한국판 아마존’ 프로젝트처럼 IPO 역시 닿지 않는 꿈이 되는 게 아니냐는 우려도 나온다.

![11번가는 올해 9월을 목표로 IPO를 추진하고 있다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202306/57959_90406_2218.jpg)

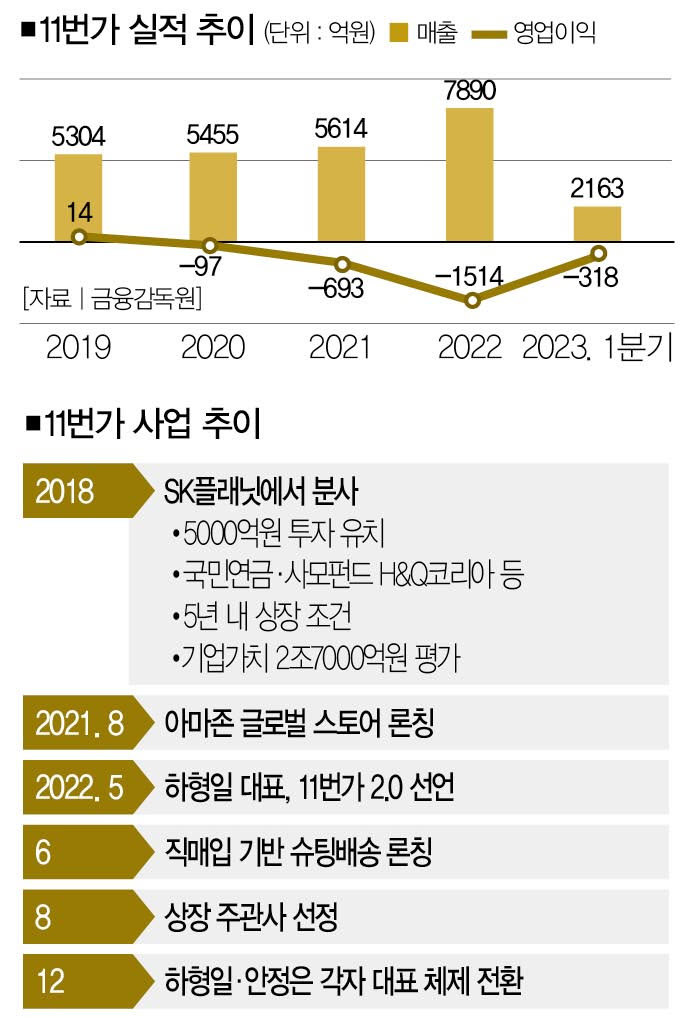

‘국내 이커머스 1호 상장’을 꿈꾸던 기업들이 기업공개(IPO) 시장에서 줄줄이 발을 뺐다. SSG닷컴은 상장 추진을 연기했고, 컬리·오아시스는 상장예비심사를 통과하고도 상장 계획을 철회했다. 주식 시장이 얼어붙으면서 원하는 기업가치를 평가받기가 어려워졌기 때문이다. 이제 남은 건 ‘11번가(SK스퀘어)’뿐이다. 11번가는 올해 9월 IPO를 목표로 하고 있다.

그런데 지난해 8월 상장 주관사를 선정한 11번가는 9개월이 흐른 지금까지 상장예비심사를 청구하지 않고 있다. 회사 관계자는 “올해 상장한다는 목표는 달라진 게 없다”면서도 “시장 상황을 면밀히 살피고 있다”고 밝혔다. 11번가가 IPO 속도를 늦춘 이유는 별다른 게 아니다.

이 회사는 2018년 SK플래닛(SK텔레콤 자회사)에서 분사하면서 5000억원대 투자를 유치했다. 투자금을 활용해 ‘한국의 아마존’이 된다는 야무진 계획도 세웠다. 국민연금 등 투자자들에게는 5년 내 상장을 약속했다. 그 기한이 바로 2023년 9월이었다.

문제는 ‘한국의 아마존’이라는 꿈과 멀어졌다는 점이다. 그 타이틀은 사실상 ‘쿠팡’이 거머줬고, 11번가의 기업가치는 하락했다. 당시 투자자들은 11번가의 기업가치를 2조7000억원으로 평가했지만 지금은 1조원 안팎의 몸값이 거론되고 있다. 시간은 빠르게 흘러가는데, 11번가는 몸값을 높여 IPO를 완수할 수 있을까. 11번가를 둘러싼 가능성과 우려를 하나씩 살펴보자.

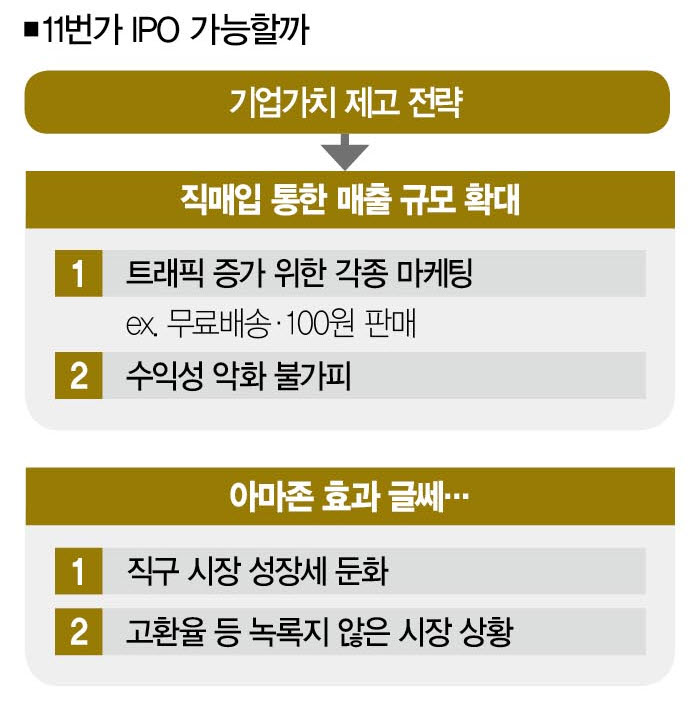

■ 슈팅배송 = 먼저 11번가는 규모를 키우기 위해 상품을 직매입해 판매하는 ‘슈팅배송’을 강화하고 있다. 지난해 6월 론칭한 슈팅배송은 11번가가 직매입한 상품을 택배사를 통해 익일 배송해주는 서비스다. 자정 이전 주문 시 산간도서 지역과 제주도를 제외한 전국에 익일 배송이 가능하다.

이같은 직매입 서비스는 입점 업체로부터 수수료를 받는 ‘오픈마켓’과 달리 상품 매출액 모두 11번가의 실적으로 잡힌다. 규모를 키우는 데 효과적인 전략인 셈이다. 실제로 슈팅배송 도입 이후 매출액이 늘어나는 효과가 나타났다. 11번가의 지난해 매출액은 7890억원으로 전년(5614억원) 대비 40.5% 증가했다.

사실 슈팅배송처럼 상품을 직매입해 빠르게 배송해주는 건 쿠팡의 ‘로켓배송’과 유사한 전략이다. 전국 곳곳에 물류 인프라를 구축해야 한다는 점에서 막대한 비용이 드는 전략이기도 하다. 하지만 11번가는 물류 투자를 최대한 줄이는 방식으로 시스템을 구축했다. 현재 슈팅배송을 위한 물류센터는 3곳(파주·인천·대전)에 불과하다.

그 외엔 제조사의 물류센터에서 상품을 바로 발송하는 ‘벤더 플렉스(Vendor flex)’ 방식을 택하고 있다. 자체 배송기사가 상품을 배송하는 ‘쿠팡’과 달리 11번가는 택배를 이용해 상품을 배송한다. 쿠팡과 비슷한 듯 다른 전략을 쓴 셈이다.

그 결과, 막대한 물류 투자 비용을 줄였지만 그렇다고 아무런 부담이 없는 건 아니다. 11번가가 소비자를 끌어모으기 위해 ‘무료배송’ ‘100원 판매’ 등에 실탄을 쏟아붓고 있기 때문이다.

일례로 슈팅배송 이용 고객은 구매금액에 관계없이 무료로 상품을 받아볼 수 있다. 첫 구매 고객의 경우 ‘햇반(3개입·4100원)’ ‘안성탕면(5개입·4200원)’ 등을 단돈 100원에 구입할 수 있다.

이는 당연히 11번가의 수익성을 갉아먹는 요인으로 작용했다. 2020년 적자 전환(97억원)한 11번가는 지난해 1514억원의 영업적자를 냈다. 전년(693억원) 대비 손실이 118.4% 커졌다. 올해 1분기 역시 매출액이 54.5%(1400억원→2163억원) 증가했지만, 영업적자도 28.2%(248억원→ 318억원) 늘었다.

서용구 숙명여대(경영학) 교수는 “쿠팡과 같은 직매입 방식이 자리 잡으면 매출 규모를 키우고, 수익성도 좋아질 수 있다”면서 “하지만 단기적으로는 물류 투자뿐만 아니라 소비자를 끌어모으기 위한 마케팅 비용이 발생할 수밖에 없다”고 설명했다.

■ 버티컬 서비스 = 이뿐만이 아니다. 11번가는 올해 초부터 ‘버티컬’ 서비스를 연이어 선보이고 있다. 2월 ‘신선밥상(신선식품)’, 3월 ‘우아럭스(명품)’, 4월 ‘리퍼블리(중고제품)’ 등이 그것이다. 11번가 측은 “우아럭스의 경우 출시 한달 만에 구매 회원 수(3월 대비 4월)가 32% 증가했고, 신선밥상은 출시 두달 만에 구매회원 수(2월 대비 4월)가 33% 증가했다”면서 버티컬 서비스 론칭 효과가 나타나고 있다고 설명했다.

하지만 어디까지나 초기 성과다. 더욱이 버티컬은 말 그대로 ‘특정 카테고리’에 특화한 서비스다. 신선식품 분야에선 ‘컬리’ ‘오아시스’, 명품 분야에선 ‘트렌비’ ‘머스트잇’ 등 각 카테고리에 특화한 플랫폼이 수두룩하다. 11번가 버티컬 서비스의 성공에 물음표가 찍히는 이유가 여기에 있다.

![11번가는 매출 규모를 키우기 위해 직매입 기반의 익일배송 서비스 ‘슈팅배송’을 강화하고 있다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202306/57959_90407_2237.jpg)

■ 아마존 효과 = 슈팅배송·버티컬 서비스에 앞서 11번가가 차별화 포인트로 내걸었던 ‘아마존 글로벌 스토어’가 이렇다 할 성과를 내지 못하고 있다는 점도 풀어야 할 숙제다. 11번가는 2021년 8월 미국 이커머스 업체 ‘아마존’과 손잡고 아마존 글로벌 스토어를 론칭했다.

골자는 미국 아마존에서 판매하는 상품을 11번가에서 손쉽게 ‘직구’할 수 있도록 하는 것이었다. 하지만 론칭 첫해인 2021년 11번가의 매출액은 전년 대비 2.9%(5455억원→5614억원) 증가하는 데 그쳤다.

문제는 앞으로의 전망도 밝지만은 않다는 점이다. 코로나19 국면에서 급성장했던 국내 직구 시장의 성장세는 한풀 꺾였다. 2017년 2조원대에 머물던 국내 직구 거래액은 이후 매년 두자릿수 성장세를 기록했지만 지난해엔 전년 대비 4.0%(5조1152억원→5조3240억원) 늘어나는 데 그쳤다.

물론 여기엔 고환율 등이 영향을 미쳤지만 근본적인 문제가 있다는 지적도 나온다. 정연승 단국대(경영학) 교수의 설명을 들어보자. “직구 시장이 국내 소비 시장에서 차지하는 비중은 크지 않다. 소비자의 인기를 끄는 직구 상품은 국내 제조사가 빠르게 대체재를 만들어 공급하는 게 시장의 자연스러운 작용이다. 11번가가 아마존과 손잡았지만 기대한 효과를 누리기 어려운 이유다.”

이 때문인지 시장에선 ‘IPO 철회설’뿐만 아니라 ‘매각설’까지 새어 나오고 있다. 11번가는 모든 우려를 불식하고 성공적으로 IPO란 깃발을 꽂을 수 있을까.

이지원 더스쿠프 기자

jwle11@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?