더스쿠프 마켓분석

셀트리온 합병 함의➊ 주가

합병 작업 시작한 셀트리온

3형제의 꿈과 시장의 질문

통합설 제기 8년 만에 합병

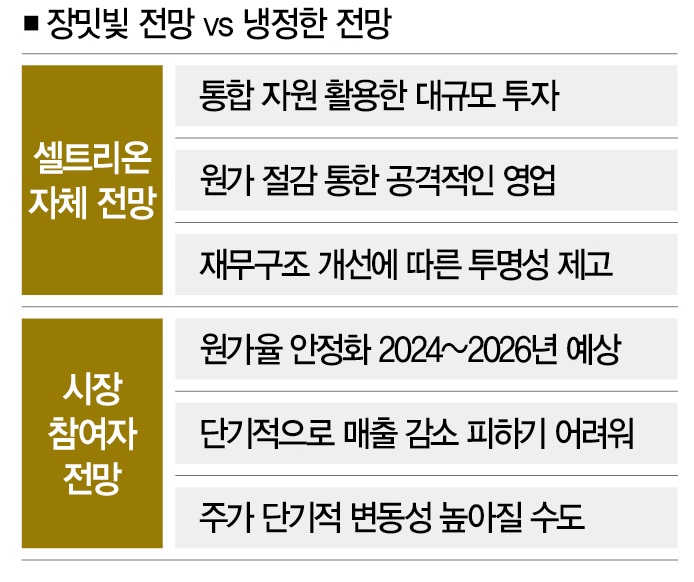

시장선 장밋빛 전망 내놓아

셀트리온 3형제 주가는 부진

![셀트리온그룹이 셀트리온과 셀트리온헬스케어의 합병작업을 시작했다.[일러스트=더스쿠프 포토, 게티이미지뱅크]](https://cdn.thescoop.co.kr/news/photo/202308/58729_92833_2817.jpg)

# 한국 제약·바이오업계의 신화, 셀트리온 3형제가 합병 절차에 본격 돌입했습니다. 서정진 셀트리온 회장은 지난 17일 기자간담회를 통해 “올해 셀트리온과 셀트리온헬스케어를 합병하고, 6개월 내 셀트리온제약의 합병을 추진할 예정”이라고 밝혔습니다. 2015년 이후 잊을 만하면 흘러나오던 셀트리온 3형제의 합병 논란에 서 회장이 직접 종지부를 찍은 셈입니다.

# 셀트리온 3형제의 합병 소식에 투자업계에선 긍정적 전망을 쏟아내고 있습니다. 바이오시밀러(복제약) 개발·임상·허가·판매의 수직계열화로 원가 절감 효과를 기대할 수 있을 뿐만 아니라 셀트리온을 괴롭혀온 일감몰아주기 논란에서도 자유로워질 수 있다는 이유에서입니다. 이는 셀트리온이 합병 계획을 발표하면서 투자자에게 제시한 기대효과와도 맥락이 같습니다.

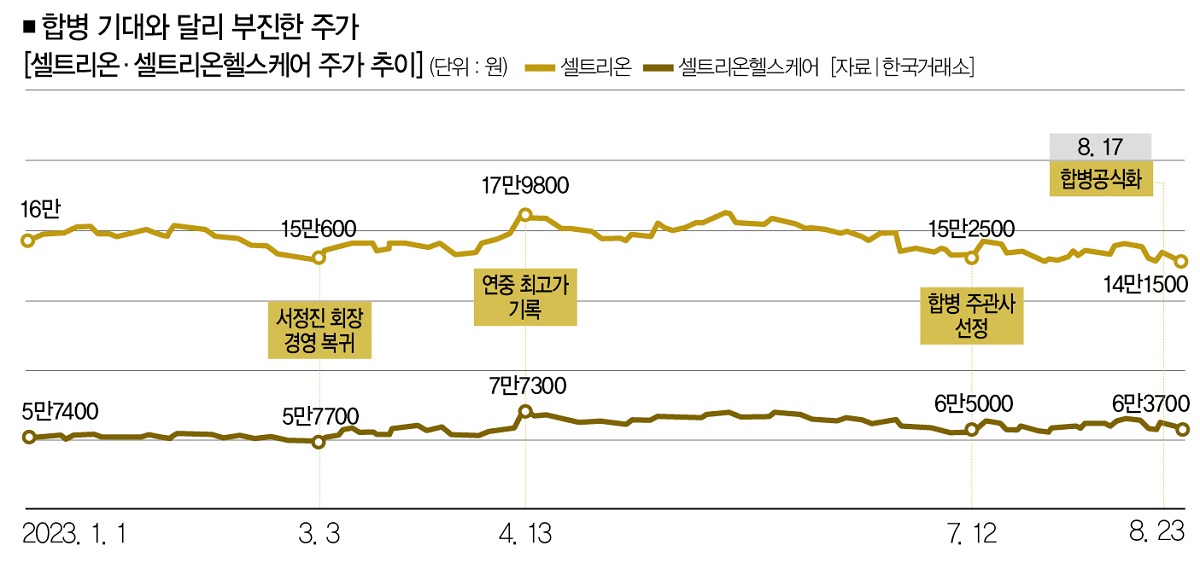

# 그런데 정작 시장의 반응이 기대와 다릅니다. 합병 발표 다음날인 지난 18일 ‘반짝’ 상승세를 기록했던 셀트리온과 셀트리온헬스케어의 주가는 이후 하락세로 돌아섰습니다. 합병설이 나올 때마다 큰 폭의 상승세를 기록했던 예전과는 사뭇 다른 분위기입니다.

# 합병을 둘러싼 뒷말도 무성합니다. “바닥을 기고 있는 주가를 부양하기 위한 합병이다” “경영권 승계를 염두에 둔 통합이다” 등 셀트리온 3형제의 합병을 두고 숱한 의문이 나오고 있습니다. 더스쿠프가 처음 설說이 제기된 지 8년 만에 통합에 나선 셀트리온 합병의 함의를 살펴봤습니다. 그 첫번째 편입니다.

![서정진 셀트리온 회장은 셀트리온 3형제를 합병하는 이유로 투자자의 요구를 꼽았다. [사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202308/58729_92889_39.jpg)

“원가 절감 효과와 재무적 투명성이 높아질 것이다.” 지난 17일 셀트리온그룹이 셀트리온·셀트리온헬스케어·셀트리온제약의 합병을 공식화했습니다. 시장에선 기대감이 넘쳐납니다. 그동안 셀트리온을 괴롭힌 분식회계와 매출 부풀리기 논란에서 완전히 벗어날 것이란 이유에서입니다. 하지만 주가는 기대와 달리 부진하기만 합니다. 어떻게 된 일일까요.

2차전지·초전도체·맥신 등 국내 주식시장에 테마주 열풍이 불고 있습니다. 관련주로 투자자금이 쏠리면서 주가도 급등락세를 보이고 있죠. 이처럼 테마주 일색인 국내 증시에 최근 투자자의 관심을 단번에 끌어모은 소식이 하나 있었습니다. 주인공은 제약산업의 불모지였던 국내에서 바이오시밀러(복제약)로 성공 신화를 써 내려간 셀트리온입니다.

셀트리온그룹은 지난 17일 셀트리온 3형제로 불리는 셀트리온(바이오시밀러 개발·생산)·셀트리온헬스케어(해외 판매)·셀트리온제약(국내 판매·신약개발)을 합병하는 절차를 본격 시작할 것이라고 밝혔습니다.

먼저 셀트리온과 셀트리온헬스케어를 합칠 계획입니다. 오는 10월 23일 임시주주총회를 열어 합병 승인을 받고, 12월 28일 두 회사를 합병하겠다는 게 셀트리온그룹의 플랜입니다.

방식은 셀트리온이 셀트리온헬스케어를 흡수합병하는 겁니다. 셀트리온헬스케어 주주들은 1주당 셀트리온 주식 0.4492620주를 배정받습니다. 이렇게 합병된 셀트리온의 신주는 2024년 1월 12일 상장할 예정입니다. 셀트리온과 셀트리온헬스케어의 합병 작업이 끝나면 그로부터 6개월 후 셀트리온제약을 합치는 절차를 진행할 것으로 보입니다.

■ 진단➊ 합병효과 = 셀트리온그룹이 이번 합병으로 기대하는 효과는 크게 세가지입니다. 첫째, 개발·생산·판매조직의 일원화를 통한 원가 절감효과입니다. 셀트리온그룹은 원가 절감으로 확보한 재원을 신약개발 등 대규모 투자에 사용하겠다고 밝혔습니다. 둘째는 경쟁력 강화입니다. 원가를 절약한 만큼 바이오시밀러의 가격 경쟁력을 높일 수 있다는 게 이들의 기대입니다.

마지막은 회사의 투명성을 제고할 수 있다는 겁니다. 사실 셀트리온을 꼬리표처럼 따라다녔던 논란이 있습니다. 다름 아닌 분식회계와 매출 부풀리기입니다. 이 논란은 셀트리온그룹의 복잡한 의약품 생산·유통구조에서 출발합니다. 셀트리온은 바이오시밀러 제품을 개발하고, 셀트리온헬스케어는 셀트리온이 개발한 제품을 해외에 판매합니다.

문제는 두 회사가 지분으로 엮여 있지 않다는 점입니다. 지주회사인 셀트리온홀딩스의 지배를 받지만 거기까지입니다. 그래서 셀트리온은 셀트리온헬스케어에 판매한 바이오시밀러를 매출로 잡아왔습니다. 계열사 사이의 거래를 내부거래로 보고, 매출에 반영하지 않는 것과는 다른 행보였죠. 분식회계와 매출 부풀리기 논란이 끊이지 않았던 이유는 여기에 있습니다.

물론 셀트리온은 지난해 3월 이 논란에서 벗어났습니다. 4년에 걸쳐 분식회계 의혹을 조사한 금융당국이 “고의성은 없다”고 결론 내렸기 때문입니다. 그렇다고 모든 논란을 씻어낸 건 아닙니다.

금융감독원의 조사 결과, 셀트리온이 특수관계자와 거래를 주석에 누락하는 등 회계처리기준을 위반한 데다, 매출을 과도하게 계산한 게 밝혀졌습니다. 이런 측면에서 셀트리온과 셀트리온헬스케어의 합병은 회계처리기준 위반 논란에 종지부를 찍는 계기가 될 것으로 보입니다.

■ 진단➋ 주가 향방 = 셀트리온이 장밋빛 가득한 전망을 내놓았기 때문인지 합병 소식은 주가에 호재로 작용했습니다. 국내 주요 증권사는 셀트리온 3형제의 합병을 일제히 반겼습니다.

박재경 하나증권 애널리스트는 “셀트리온이 개발·생산한 바이오시밀러를 셀트리온헬스케어가 판매하는 구조를 갖고 있어 그룹의 실제 실적을 확인하는 건 어려웠다”며 “합병을 통해 이런 부분을 해소할 수 있을 듯하다”고 분석했습니다.

그는 “구체적인 파이프라인을 공개하진 않았지만 신약개발과 관련한 큰 로드맵을 제시했다는 것도 의미가 있다”며 “장기적으로 이익의 30%를 현금 배당에 활용하겠다는 주주환원 정책의 목표를 제시한 것도 긍정적”이라고 설명했습니다.

![셀트리온의 합병 발표에도 주가는 힘을 쓰지 못했다.[사진=연합뉴스]](https://cdn.thescoop.co.kr/news/photo/202308/58729_92830_2816.jpg)

애널리스트의 의견을 반영한 듯 셀트리온과 셀트리온헬스케어의 합병 소식에 주가가 들썩였습니다. 합병 계획을 발표한 다음날인 지난 18일 셀트리온의 주가는 15만400원을 기록했습니다. 셀트리온헬스케어의 주가는 6만8600원이었습니다. 전 거래일 대비 각각 4.74%, 6.69% 올랐습니다.

거래량도 폭발적으로 늘어났습니다. 이날 셀트리온의 거래량은 290만주를 넘어서며 올해 하루 평균 거래량(8월 18일 기준)인 52만주를 5.5배 이상 웃돌았죠.

문제는 상승세가 오래가지 않았다는 점입니다. 셀트리온과 셀트리온헬스케어의 상승세는 18일 하루 만에 끝났습니다. 그날 이후부턴 3거래일 연속 하락세를 기록했고, 지난 23일 셀트리온의 주가는 14만1500원으로, 셀트리온헬스케어는 6만3700원으로 내려앉았습니다.

이는 합병 발표 전날 주가(셀트리온 14만3600원·셀트리온헬스케어 6만4300원)를 밑도는 수치입니다. 합병 기대감이 하루 만에 사라진 셈입니다.[※참고: 이번 합병에서 제외된 셀트리온제약의 주가는 지난 18일 5.54%(7만7600원→7만3300원) 하락했습니다. 지난 23일 기준 주가는 6만8600원입니다.]

이를 두고 투자업계의 해석은 분분합니다. 투자업계 관계자는 “셀트리온그룹의 주가는 서 회장이 경영 복귀를 선언한 올해 3월 이후부터 가파른 상승세를 탔다”며 “여기에 합병 기대감도 주가를 끌어올린 요인이었다”고 말했습니다.

그는 “합병이 확정되면서 차익 실현을 노린 투자자의 매도세가 나타난 것일 수 있다”며 “성공적인 합병을 위해선 주가가 상승해야 하는 만큼 셀트리온의 주가 부양책을 기대해볼 필요가 있다”고 전망했습니다.

반론도 있습니다. 한편에선 섣부른 기대감보단 합병 효과를 확인한 후 투자에 나서는 게 낫다는 주장을 내놓고 있습니다. 셀트리온과 셀트리온헬스케어의 합병 시너지 효과가 나타나는 데는 시간이 걸릴 것이란 이유에서입니다. 여기서 말하는 예민한 변수는 셀트리온헬스케어가 보유하고 있는 재고입니다. 셀트리온헬스케어가 보유하고 있는 바이오시밀러 재고가 상당하기 때문인데요.

시장에선 셀트리온헬스케어의 바이어시밀러 재고를 소진하려면 1년가량이 필요할 것으로 내다보고 있습니다. 셀트리온이 합병에서 기인하는 원가절감 효과를 누리는 데까진 적지 않은 시간이 필요할 것이란 얘기입니다.

합병이 단기적으로는 수익성에 부담으로 작용할 수 있다는 분석도 나옵니다. 정유경 신영증권 애널리스트의 말을 들어보시죠. “셀트리온은 미국 직판체제를 구축하고 있어, 영업인력비·광고·선전비 등 부대비용이 증가하고 있다. 직판체제가 안정화하는 20 24년까지는 영업이익률이 한자릿수 후반을 기록할 것으로 전망된다. 여기에 올 상반기 기준 2조6000억 규모인 셀트리온헬스케어의 재고자산은 매출액을 감소시키는 요인이 될 수 있다. 셀트리온의 매출은 재고 소진으로 원가율이 안정화하는 2026년부터 점진적으로 개선될 것으로 보인다.”

셀트리온이 장밋빛 전망을 내놓고 있지만, 주가는 부진한 모습을 보일 가능성이 높다는 겁니다. 물론 셀트리온이 주가 하락세를 지켜보고 있지는 않을 거란 전망도 나옵니다. 과도한 주가하락은 이번 합병을 가로막는 걸림돌이 될 수도 있기 때문입니다. 이 이야기는 셀트리온 합병의 함의 두번째 편에서 이어가겠습니다.

강서구 더스쿠프 기자

ksg@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?