더스쿠프 마켓분석

빗썸 IPO 전략 통할까

출범 10년 만에 IPO 추진

2025년 목표로 상장 준비

시장 상황 나쁘지 않지만…

풀기 어려운 내부 문제들

단일 최대주주 배임·횡령 사건

이정훈 전 의장 사법리스크

1100억원대 사기혐의 재판

검찰 2심에서 징역 8년 구형

실적은 갈수록 악화하는데…

수수료 전면 무료 괜찮을까

가상화폐 거래소 빗썸이 기업공개(IPO)를 선언했다. 상장을 통해 기업의 투명성을 검증받겠다는 거다. 이를 두고 시장의 전망이 엇갈린다. 가상화폐 시장의 상황은 나쁘지 않지만 빗썸 내부 문제를 해소하는 게 쉽지 않다는 이유에서다. 실제로 빗썸이 안고 있는 문제는 한두개가 아니다. 바깥 상황을 따지기 전에 이미 안에서 바가지가 새고 있다는 거다.

![국내 가상화폐 거래소 빗썸이 기업공개(IPO)에 나서겠다고 밝혔다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202311/59613_95564_5855.jpg)

빗썸의 코스닥 시장 상장 준비 소식에 투자자의 관심이 쏠리고 있다. 빗썸은 지난 13일 삼성증권을 상장 주관사로 선정하고 기업공개(IPO)에 필요한 절차를 준비 중이라고 밝혔다. 2013년 엑스코인이란 이름으로 가상화폐거래소를 출범한 이후 10년, 2020년 상장 추진 의사를 밝힌 시점부터 따지면 3년 만이다. 빗썸이 제시한 상장 목표 시점은 2025년이다.

■ 이슈➊ 빗썸의 곡절 = 빗썸은 국내 가상화폐시장과 역사를 함께한 곳이다. 국내 최초 가상화폐 거래소는 아니지만 한때 국내 시장점유율 1위를 차지하며 최대 가상화폐거래소로 군림했다. 2017년엔 국내를 넘어 세계 시장점유율에서도 1위에 이름을 올렸다.

하지만 빗썸의 상승세는 오래가지 않았다. 2017년부터 서버 마비 사태를 기점으로 입출금 중단, 출금 수수료 논란, 해킹사건 등이 줄줄이 터지면서 투자자의 신뢰를 잃기 시작했다. 2017년 증권거래 정보서비스 증권플러스의 두나무가 론칭한 업비트의 빠른 성장세도 빗썸을 흔들었다.

2020년 이후 엎치락뒤치락했던 두 회사의 시장점유율 경쟁은 2021년 업비트가 승기를 잡으면서 허무하게 끝났다. 지난 11월 21일 현재 업비트의 국내 시장점유율은 68.37%, 빗썸은 27.15%(코인게코 기준)를 기록했다.

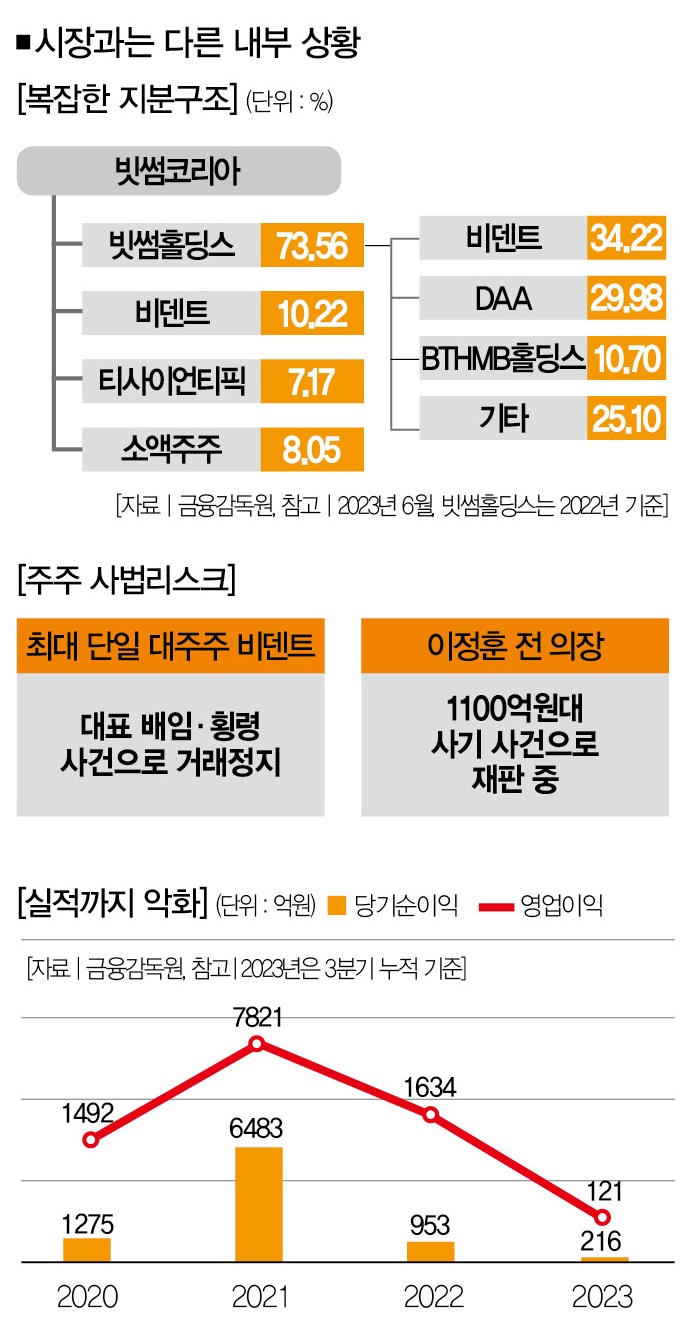

이런 상황에서 대주주 논란까지 터지면서 빗썸은 더 크게 흔들렸다. 지난 3월 빗썸의 대주주 빗썸홀딩스의 지분 34.22%를 보유한 비덴트와 관계사에서 배임·횡령 사건이 터졌다. 그 여파로 비덴트와 관련된 상장사가 줄줄이 거래정지되면서 빗썸에도 악영향을 미쳤다.

빗썸의 주요 주주를 구체적으로 설명하면 다음과 같다. 빗썸의 대주주는 언급했듯 빗썸홀딩스(지분율 73.56%)다. 빗썸홀딩스는 34.22%의 지분을 가진 비덴트가 최대주주다.

비덴트의 대주주는 인바이오젠(34. 25%)이고, 인바이오젠의 대주주는 버킷스튜디오(71.53%)다. 지난 3월 버킷스튜디오와 인바이오젠에서 배임·횡령 사건이 터지면서 비덴트를 포함해 인바이오젠·버킷스튜디오 등의 주식은 거래정지됐다. 세 기업은 상장폐지 위기에 놓여있다.

■ 이슈➋ 빗썸의 미래 = 다시 빗썸 위기로 돌아와보자. 위기의 순간 빗썸이 정상화 카드로 꺼내든 것이 바로 IPO다. 상장을 통해 기업의 투명성을 강화하겠다는 거다. 빗썸 측은 “자본시장의 엄격한 규제와 감시를 통해 그동안 제기돼온 회사의 투명성 논란을 검증받겠다”고 밝혔다. 최근 빗썸홀딩스의 최대주주로 알려진 이정훈 전 빗썸홀딩스·빗썸코리아 이사회 의장이 빗썸홀딩스 등기이사로 복귀한 것도 IPO를 위한 포석으로 풀이된다.

![빗썸홀딩스 최대주주로 알려진 이정훈 전 의장이 1100억원대 사기혐의로 재판을 받고 있다.[사진=연합뉴스]](https://cdn.thescoop.co.kr/news/photo/202311/59613_95568_835.jpg)

문제는 빗썸이 IPO 과정을 완주하고 증시에 입성할 수 있느냐다. 환경이 나쁘지는 않다. 최근 비트코인 가격이 5000만원을 웃돌면서 가상화폐 시장을 향한 투자자의 관심이 커지고 있다.

미 증권거래위원회(SEC)의 비트코인 현물 ETF 승인 가능성, 내년 4월로 예상되는 비트코인 반감기(비트코인 채굴량이 반으로 줄어드는 시점) 등도 호재성 이벤트로 읽히고 있다. 크립토 윈터(가상화폐 시장 침체기·Crypto Winter)의 끝이 머지않았다는 것이다.

하지만 빗썸 내부 상황은 시장과는 180도 다르다. 무엇보다 빗썸의 고질적인 문제점으로 꼽히는 복잡한 지배구조는 해소될 기미가 보이지 않는다. 언급했듯 빗썸의 최대주주는 빗썸홀딩스(지분율 73.56%)인데, 주주 구성이 너무 복잡하다.

최대주주 비덴트(34.22%)를 뺀 나머지 65.68%를 싱가포르 법인 DAA 29.98%, BTHMB홀딩스 10.7%, 기타 25.10% 등이 보유하고 있다. 이렇게 복잡한 지분율은 최대주주 리스크를 푸는 데 나쁜 변수로 작용할 가능성이 있다. 빗썸 측은 “주주사들과의 협의를 통한 지분율 변경에 나서고 있다”면서 빗썸홀딩스의 대주주 비덴트를 둘러싼 위험요인을 해소할 수 있다는 입장이지만, 시장의 전망은 밝지 않다.

빗썸홀딩스의 실질적인 최대주주이자 최근 등기이사로 복귀한 이 전 의장의 사법리스크 역시 위험한 변수다. 1100억원대 사기혐의를 받고 있는 이 전 의장은 지난 16일 열린 상소심에서 검찰로부터 징역 8년을 구형받았다.

이 전 의장의 사기혐의는 2018년으로 거슬러 올라간다. 당시 이 전 의장은 김병건 BK그룹 회장에게 빗썸홀딩스를 매각하려고 했다. 이 과정에서 김 회장에게 공동경영을 제안했고, 부족한 인수자금은 BXA 코인을 발행해 마련하는 것으로 협의했다. BXA를 빗썸에 상장한 후 코인 판매 대금으로 지분 매수 자금을 확보할 수 있도록 하겠다는 내용이었다. 이때 이 전 의장이 받은 계약금이 1120억원이었다.

하지만 BXA 코인이 상장에 실패하면서 김 회장의 빗썸 인수는 불발됐다. 2019년 10월 김 회장이 이 전 의장을 사기혐의로 고소해 법정 공방을 벌이고 있다. 지난 1월 열린 1심 재판에서 법원은 이 전 의장에게 무죄를 선고하긴 했지만 재판 결과가 뒤바뀔지는 알 수 없다. 이는 빗썸이 위기타개 전략으로 꺼내든 IPO에 영향을 미칠 수 있다는 점에서 중요한 변수다.

빗썸의 고민은 이뿐만이 아니다. 뒷걸음질치고 있는 실적이다. 금융감독원에 따르면 빗썸은 3분기 영업이익 -6억5464만원, 당기순이익 -106억원을 기록했다. 올 2분기(영업이익 -34억원, 당기순이익 -85억원)에 이은 연속 적자 행진이다. 빗썸의 적자폭은 더 커질 전망이다. 지난 10월 수수료 전면 무료화를 선언해 사실상 수익 창출을 포기했다.

가상화폐업계 관계자는 “10%대로 떨어졌던 시장점유율을 높이기 위해 수수료 무료화에 나섰다”며 “시장점유율을 높이는 데는 도움이 됐지만 실적은 악화할 수밖에 없다”고 말했다. 그는 “수수료 무료화로 포기해야 하는 수익이 하루 10억원이 넘을 것”이라며 “이대로 가면 올해 적자 전환을 피하기 어려울 것”이라고 전망했다.

가상화폐 거래소 창립 10년을 맞은 빗썸이 IPO를 통한 체질 개선에 나섰다. 가상화폐 거래소 최초의 상장 시도라는 걸 감안하면 시장 안팎의 관심이 쏠릴 수밖에 없다. 과연 빗썸은 IPO를 통해 해묵은 문제점을 털어내고, 과거의 영광을 되찾을 수 있을까. 긍정론만큼이나 위험한 변수도 많다.

강서구 더스쿠프 기자

ksg@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?