[視리즈] 한국경제 약한 고리➊

하반기 경기회복 예상한 정부

반면 성장률 전망치 낮춘 IB

대외변수에 취약한 한국경제

글로벌 정세에 쉽게 ‘출렁’

갈수록 깊어지는 中 경기침체

부동산 시장 위기도 걱정거리

한국경제를 향한 낙관론과 비관론이 맞서고 있다. 한국은행과 정부는 낙관론을 펼친다. 수출과 제조업을 중심으로 경기가 회복세를 띨 것이란 전망이다. 한국경제를 비관적으로 내다본 국제경제기관의 시각과 대조적인데, 우리 정부와 한은의 낙관론은 맞아떨어질까. 더스쿠프(The SCOOP)가 나라 밖 변수부터 살펴봤다. ‘한국경제 약한 고리’ 첫번째 편이다.

![무역의존도가 높은 우리나라는 대외변수에 크게 영향을 받을 수밖에 없다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202309/58879_93314_3012.jpg)

2023년 3분기에 들어선 한국경제의 분위기가 심상치 않다. 각종 경제지표가 회복이 아닌 침체를 가리키면서 하반기에 봄바람이 불 것이라던 낙관론이 힘을 잃고 있다. 주요 기관이 제시한 올해 성장률 전망치는 갈수록 낮아지고 있다.

경제협력개발기구(OECD)는 지난 6월 올해 우리나라 성장률 전망치를 1.6%에서 1.5%로 하향 조정했다. 7월 ‘세계경제전망 수정’을 발표한 국제통화기금(IMF)도 0.1%포인트(1.5%→1.4%) 낮췄다. 두 기관이 전세계 경제성장률 전망치를 상향 조정(OECD 2.6%→2.7%, IMF 2.8%→3.0%)했다는 걸 감안하면 한국경제를 바라보는 시각이 얼마나 부정적인지 알 수 있다.

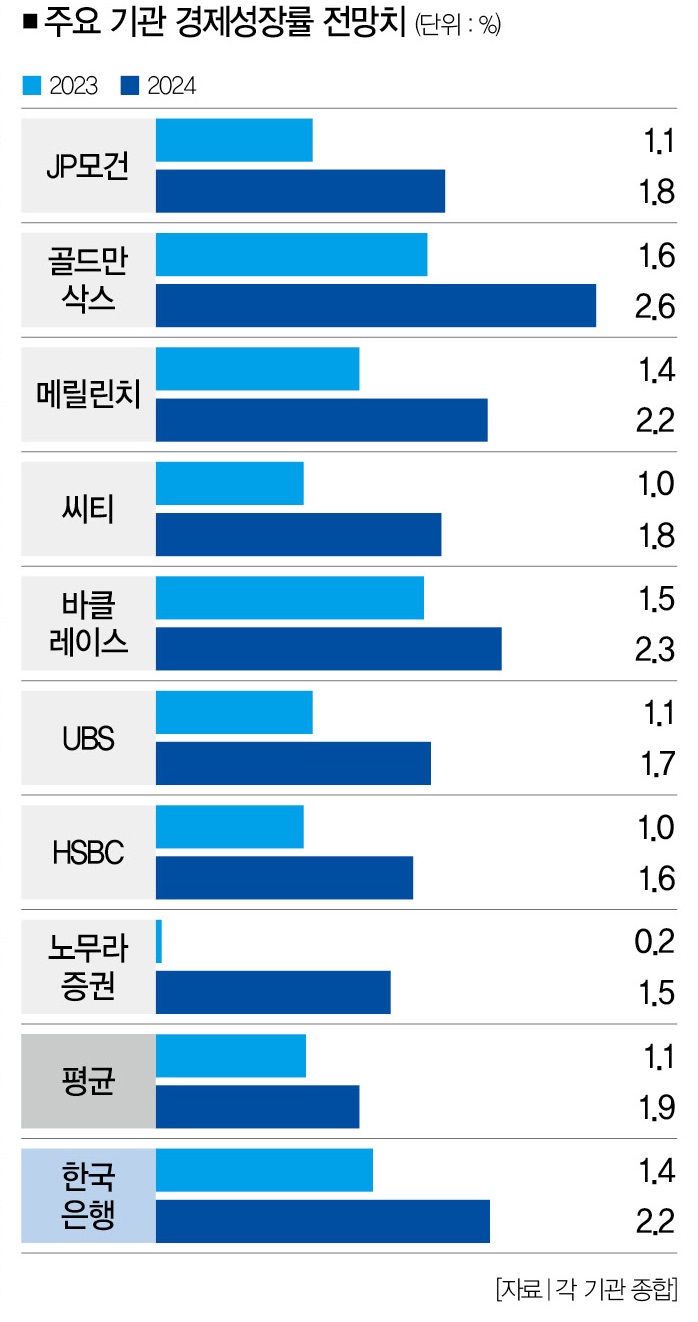

글로벌 투자은행(IB)의 전망도 크게 다르지 않았다. 국제금융센터에 따르면 7월 말 보고서를 발표한 JP모건·골드만삭스·메릴린치·씨티·바클레이스·UBS·HSBC·노무라증권 등 8개 IB가 내다본 한국의 올해 경제성장률 전망치 평균은 1.1%를 기록했다. 내년 전망이 밝은 것도 아니다. 8개 IB는 우리나라 2024년 경제성장률 전망치를 2%대를 밑도는 평균 1.9%로 집계했다.

그럼에도 낙관론을 고집하는 곳이 있다. 한국은행과 우리 정부다. 한은은 8월 24일 발표한 경제전망보고서를 통해 올해 성장률 전망치를 1.4%로 유지했다. 한은은 “주요국 경기흐름과 에너지가격 등으로 성장경로의 불확실성이 큰 상황”이라면서도 “2분기 수출과 제조업을 중심으로 부진이 완화했고, IT 경기 반등과 유커遊客(중국인 관광객)의 유입으로 경기가 점차 개선될 것으로 보인다”고 밝혔다.

정부도 한은의 전망에 힘을 보탰다. 지난 4일 비상경제장관회의 겸 수출투자대책회의에 참석한 추경호 경제부총리 겸 기획재정부 장관은 “변동성은 있지만 우리 경제가 바닥을 다지면서 회복을 시작하는 초입 단계에 있다”며 “9월에는 무역수지 흑자기조 지속과 함께 수출 감소폭이 추가 완화할 것으로 예상되며 올해 4분기 중에는 수출이 플러스 전환할 것”이라고 밝혔다.

그렇다면 한국경제는 정부의 낙관론처럼 회복세에 올라탈 수 있을까. 이를 위해선 한국경제의 밥줄인 수출이 살아나야 한다. 우선 수출 통계를 살펴보자. 관세청에 따르면 8월 무역수지는 8억6800만 달러를 기록하며 올 6월 이후 3개월 연속 무역수지 흑자 기록을 이어갔다. 지난해 3월부터 이어진 15개월 연속 무역수지 적자 기록을 끊는 덴 성공했다.

걱정은 앞으로다. 정부의 기대대로 수출이 회복세를 보일지 알 수 없어서다. 낙관론을 펼치기엔 ‘나라 밖 약한 고리’가 너무 많다. 글로벌 정세에 한국경제가 출렁일 수밖에 없다는 걸 감안하면 시장의 우려를 사기에 충분하다. 우리나라의 무역의존도는 지난해 1분기 기준 79.7%에 이른다. 그렇다면 하반기 한국경제의 변수로 작용할 수 있는 ‘나라 밖 약한 고리’는 어떤 것이 있을까.

■ 약한 고리➊ 中 경기침체 = 가장 큰 우려는 중국의 침체다. 중국은 올해 우리나라 수출금액 6835억8400만 달러의 22.7% (1557억8900만 달러)를 차지하는 최대 교역국이다. 우리 정부가 ‘한·미·일 경제협력’에 초점을 맞추고 있는데도, 중국 경제가 우리나라에 미치는 영향력이 여전히 높다는 거다.

문제는 최근 발표되는 중국의 경제지표가 부진을 면치 못하고 있다는 점이다. 중국 국가통계국에 따르면 7월 산업생산은 전년 동월 대비 3.7% 증가했다. 시장의 전망치인 4.6%를 크게 밑도는 수치다. 소비도 시원치 않다. 7월 중국의 소매판매 증가율은 시장 전망치 4.8%를 한참 하회한 2.5%를 기록하는 데 그쳤다. 전세계에 기대감을 줬던 중국의 리오프닝(경제활동 재개) 효과가 크지 않았다는 방증이다.

엎친 데 덮친 격으로 중국의 올 2분기 경제성장률은 시장의 예상치(7.0%)를 밑돈 6.3%(전년 동기 대비)를 기록하며 시장의 우려를 키웠다. 전망도 밝지 않다. 부진한 경제지표에 부동산 위기까지 겹치면서 글로벌 IB들이 중국의 경제성장률 전망치를 줄줄이 낮추고 있다.

미국 투자은행 JP모건체이스는 중국의 올해 국내총생산(GDP) 전망치를 5.0%에서 4.8%로 하향했다. 영국의 바클레이스는 기존보다 0.4%포인트 낮춘 4.5%로 전망했다. 여기엔 최근 불거진 중국의 부동산 개발업체 비구이위안碧桂園(컨트리가든)의 디폴트(채무불이행) 위기도 한몫했다. 비구이위안은 지난 7월 6일 2250만 달러의 이자를 상환하지 못하면서 디폴트 위기에 빠졌다.

지난 5일 부도 논란의 발단이 됐던 이자를 상환하면서 디폴트 우려에서 벗어났지만 안심하긴 이르다. 2024년 초까지 갚아야 할 채권의 원리금이 157억200만 위안(약 2조8535억원)에 달한다.

하지만 이 회사는 올 상반기에만 489억3200만 위안(약 8조8700억원)의 순손실을 냈다. 글로벌 신용평가사 무디스가 비구이위안의 신용등급을 디폴트 수준인 ‘Ca(기존 Caa1)’로 떨어뜨린 것도 이 때문이다. 중국 부동산 시장의 분위기가 그만큼 심상치 않다는 거다.

김기봉 국제금융센터 책임연구원은 “중국의 부동산 산업은 GDP의 25%를 차지한다”며 “부동산 시장의 부진이 투자와 소비에 나쁜 영향을 미치면 올해 경제성장률이 1%포인트가량 떨어질 수 있다”고 분석했다. 그는 “중국 정부가 부동산 관련 지원을 확대하면 첨단산업으로 들어가던 자금의 양이 줄어들 것”이라며 “이는 중국의 성장을 제약하는 요인으로 작용할 수 있다”고 분석했다.

반론도 있다. 전병서 중국경제금융연구소장은 “중국의 경제 규모를 생각하면 여전히 높은 성장률을 기록 중”이라며 “시장의 전망치보다 낮다고 침체로 보는 건 맞지 않다”고 말했다. 그는 “중국 경제는 위기가 아니라 느리게 회복하는 것”이라며 “정부가 중국 부동산 시장을 통제할 수 있기 때문에 부동산 위기가 확산할 가능성은 낮다”고 평가했다.

그렇다면 중국의 침체 우려 이외에 한국경제를 괴롭힐 수 있는 대외변수는 무엇이 있을까. 대외변수의 또다른 약한 고리는 다음편에서 살펴보도록 하겠다.

강서구 더스쿠프 기자

ksg@thescoop.co.rk

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?