[視리즈] 한국경제 약한 고리➋

원·달러 환율과의 전쟁

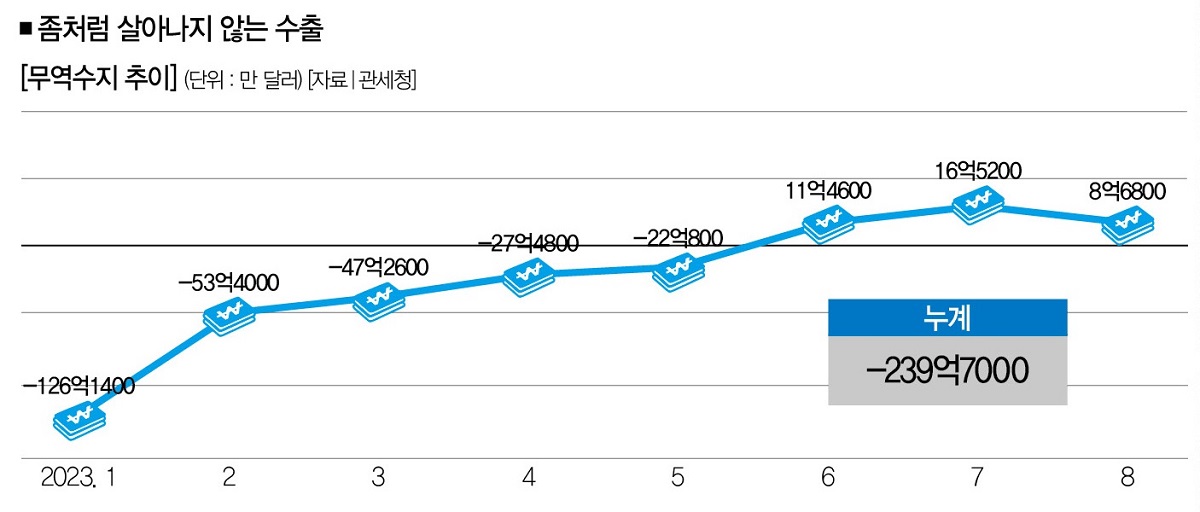

고환율에도 무역수지 적자

원자잿값 인상에 중소기업 울상

미 연준 금리동결 기조 이어갈까

1년 6개월째 이어진 러-우 전쟁

해결 기미 없는 흑해곡물협정

배럴당 90달러 넘어선 국제유가

잠잠했던 인플레 자극할 수도…

# 정부는 경기회복을 자신하지만, 한국경제를 둘러싼 글로벌 경제 상황은 그리 호락호락하지 않다. 침체 우려가 커지고 있는 중국경제가 대표적이다. 이뿐만이 아니다. 최근 배럴당 90달러를 넘어선 유가도 걱정거리다. 인플레이션 우려에 불을 지필 수 있어서다.

# 1년 넘게 이어지고 있는 러시아-우크라이나 전쟁도 인플레이션을 자극할 가능성이 높다. 인플레이션은 한국은 물론 전세계 경제를 위협하는 요인이다. 이제 막 가파른 상승세를 멈춘 주요국의 정책금리를 자극할 수 있어서다. 한국경제를 흔들 대외변수 두번째편이다.

![원‧달러 환율이 1330원대를 유지하고 있다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202309/58902_93371_4424.jpg)

중국 부동산 시장이 흔들리고 있다. 중국 최대 부동산 개발업체 비구이위안碧桂園(컨트리가든)의 디폴트 우려에서 시작한 부동산 위기가 확산하고 있다. 엎친 데 덮친 격으로 경제 상황도 심상치 않다.

부진한 경제지표에 침체를 우려하는 목소리가 높아지고 있다. 이는 하반기 반등을 노리는 한국경제엔 위험 요인이 될 게 뻔하다. 문제는 한국경제를 흔들 대외변수가 이뿐만이 아니라는 점이다. 한국 경제의 회복 가능성을 낮추는 대외적 약한 고리는 또 무엇이 있을까.

■ 약한 고리➋ 원·달러 환율 = 지난 5일 기준 1330원대를 넘어선 원·달러 환율도 한국경제의 침체 가능성을 높이는 약한 고리다. 환율은 수출에 직접적인 영향을 미친다. 일반적으로 원·달러 환율이 상승세를 타는 건 호재로 여긴다. 기업이 수출로 벌어들이는 수익은 늘어나서다.

하지만 이런 공식은 깨진 지 오래다. 지난해부터 이어진 고환율에도 무역수지는 지난해 3월부터 올해 5월까지 15개월 연속 적자를 기록했다. 고환율 탓에 치솟은 원자재 가격이 되레 수익성을 갉아먹은 결과다. 수출 기업의 의견도 같았다.

중소기업중앙회가 중소 수출기업 304곳을 대상으로 실시한 설문조사 결과에 따르면, 중소기업이 원한 적정 환율은 달러당 1262원이었다. 지난 5일 원·달러 환율(1333.5원)보다 5.3% 낮다. 고환율의 영향을 부정적으로 판단한 중소기업은 전체의 26.3%(80개 기업)에 달했다. 이들 중 73.8%(복수응답)가 고환율에서 비롯된 부정적인 영향으로 원자잿값 인상을 꼽았다.

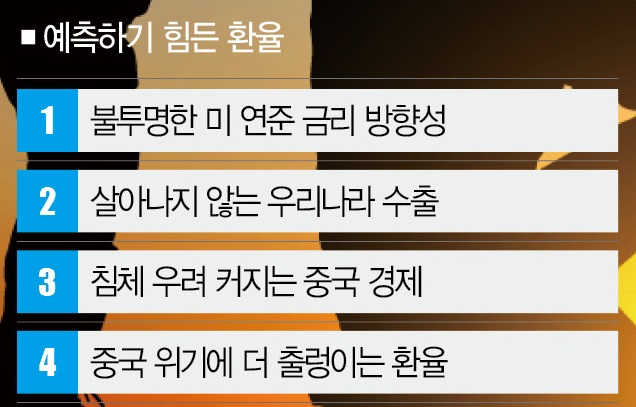

문제는 달러화 강세 현상이 언제까지 계속되느냐다. 이는 미 연방준비제도(연준· Fed)의 통화정책과 밀접한 관계가 있다. 7월 기준금리를 0.25%포인트 끌어올린 이후 연준의 행보는 예측하기 힘들다. 추가 인상 가능성을 열어두면서도 데이터를 보고 금리를 결정하겠다는 말만 반복하고 있어서다.

제롬 파월 연준 의장은 8월 26일(현지시간) 열린 잭슨홀 미팅에서 원론적인 기준점만 제시했다. “필요시 기준금리를 추가로 올릴 준비가 돼 있다. 금리 결정은 시장의 데이터를 보면서 결정할 것이다.”

이를 분석하는 시장의 의견은 분분하다. 파월 의장이 인플레이션 목표치를 2%로 못 박은 만큼 ‘매파 관점’으로 받아들여야 한다는 주장이 나온다. 결국 금리를 인상할 것이란 얘기다.

![러시아-우크라니아 전쟁과 치솟는 원‧달러 환율은 원자잿값 상승을 부추기는 요인이다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202309/58902_93372_4425.jpg)

반론도 있다. 월스트리트저널(WSJ)은 파월 의장의 잭슨홀 연설 직후 논평을 통해 “그가 뭐라 했던 연준의 금리인상은 끝났을 가능성이 높다”고 분석했다. 시장도 9월 연준의 기준금리 동결을 예상하고 있다. 시카고상품거래소(CME)그룹의 페드워치에 따르면, 9월 연준의 금리동결 확률은 지난 6일 93.0%를 기록했다.

이 예상이 맞아떨어진다면, 연준의 통화정책이 원·달러 환율에 미치는 영향은 제한적일 가능성이 높다. 하지만 여기에도 변수는 있는데, 공교롭게도 중국이다. 부동산 시장 위기에서 시작한 중국 경제 불안이 우리나라 환율에 영향을 미치고 있어서다.

정용택 IBK투자증권 수석연구위원은 “우리나라 환율은 중국경제의 변화를 민감하게 반영한다”며 말을 이었다. “글로벌 투자자는 중국과 경제적 연결성이 높고 시장이 개방된 우리나라를 중국의 대체 시장으로 인식하는 경향이 있다. 중국 경제의 위기 가능성에 우리나라 환율이 더 크게 움직이는 이유다. 중국 경제가 불안해질수록 원화의 약세(환율 상승) 압력은 커질 수밖에 없다. 이는 경기흐름이 양호하고 금리를 높은 수준으로 유지하는 미국으로의 자금 이동을 더 가속화하는 요인이다. 환율이 지금 수준에서 내려오긴 어려워 보인다.”

■ 약한 고리➌ 러-우 전쟁 장기화 = 지난해 2월 24일 시작해 1년 6개월을 넘긴 러시아-우크라이나 전쟁도 한국경제의 약한 고리 중 하나다. 한은도 지정학적 리스크와 이상기후 현상을 최대 변수로 꼽았다. 한은은 “원자재 가격 상승으로 인한 비용 충격이 글로벌 성장세의 둔화로 이어질 경우 우리나라의 수출이 쪼그라들 수 있다”며 “인플레이션 둔화세가 더뎌지면 세계 주요국이 긴축적 통화정책을 지속할 가능성이 높다”고 우려했다.

실제로 러시아-우크라이나 전쟁이 원자재 가격에 미친 영향은 상당하다. 이는 지난 7월 17일 러시아의 흑해곡물협정 종료 소식이 시장에 미친 영향을 통해 엿볼 수 있다.[※참고: 흑해곡물협정은 2022년 7월 우크라이나·튀르키예·유엔·러시아 4국이 흑해를 통한 러시아와 우크라이나 곡물 수출을 위해 체결한 협정이다. 협정은 두개로 맺어졌다. 하나는 우크라이나·튀르키예·유엔, 또 하나는 러시아·튀르키예·유엔이 체결했다.]

지난 7월 12월 부셸(27.2㎏)당 632달러까지 하락했던 소맥 선물 가격은 러시아의 흑해곡물협정 종료 소식에 760달러(7월 25일)로 수직 상승했다. 러시아의 전세계 밀 시장 점유율은 27.0%에 달한다(유엔무역개발회의 기준).

문제는 곡물을 무기로 삼은 러시아의 행보가 언제까지 이어질지 예측하기 힘들다는 점이다. 흑해곡물협정에 복귀하라는 서방국의 압박에도 러시아는 눈 하나 깜짝하지 않고 있다. 시장의 기대를 모은 푸틴 대통령과 레제프 타이이프 에르도안 튀르키예 대통령과의 정상회담에서도 이렇다 할 답을 찾지 못했다.

푸틴 대통령은 지난 4일(현지시간) 러시아 소치에서 열린 정상회담 직후 가진 기자회견에서 “러시아는 흑해곡물협정을 재개할 준비가 돼 있다”면서도 “러시아 수출 제한 해제 등 서방과 협의한 내용을 이행해야 곡물협정에 복귀할 것”이라고 말했다. 곡물협정을 재개하기 위해선 러시아를 향한 서방의 제재를 먼저 완화해야 한다는 거다.

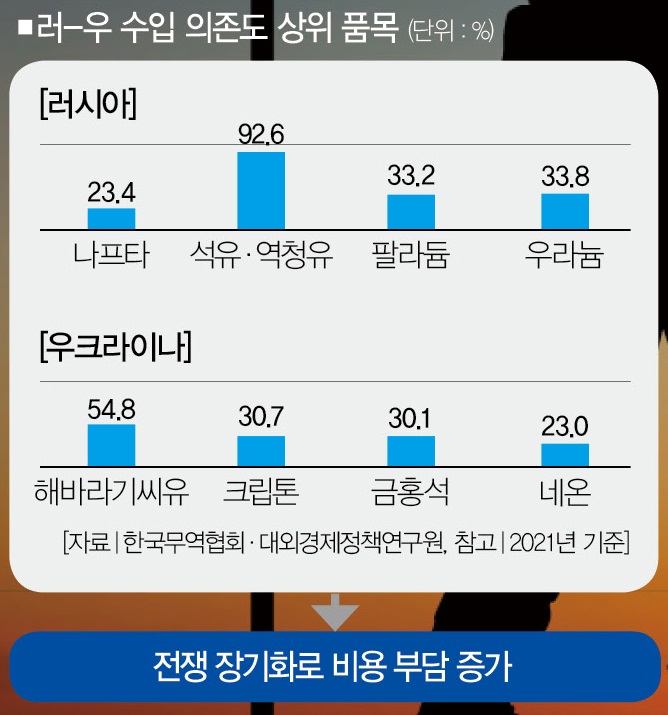

러시아-우크라이나 전쟁의 장기화는 우리나라 경제에도 득이 될 게 없다. 한국무역협회 수출통계에 따르면, 우리나라는 나프타를 비롯해 원유·유연탄·천연가스·무연탄 등의 원재료를 러시아로부터 수입하고 있다. 우크라이나도 2021년 기준 곡물(8위)과 해바라기씨유(9위) 등을 수입하는 우리나라의 주요 거래국 중 한곳이다.

성태윤 연세대(경제학) 교수는 “지정학적 리스크로 인한 원자재 가격 상승은 우리나라에 비용 증가라는 부정적 영향을 미친다”며 “전쟁이 언제 끝날지 예상하기 어렵다는 것도 하반기 경기 회복 기대감을 낮추는 요인”이라고 꼬집었다.

강서구 더스쿠프 기자

ksg@thescoop.co.kr

키워드

#더스쿠프 #경제주간지 #한국경제 #경제전망 #경제성장률 #경기침체 #환율 #원‧달러 환율 #고환율 #미 연방준비제도 #기준금리 #러시아-우크라이나 전쟁 #인플레이션 #국제유가 #흑해곡물협정개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?