더스쿠프 심층취재 [추적+]

DSR 규제 완화의 고찰점

금융회사 관리지표로 도입

2021년부터 개인으로 확대

대출 1억원 넘으면 DSR 40%

부동산 경기 나빠지면서

깡통전세‧역전세 비중 증가

DSR 완화 카드 꺼낸 정부

근본적인 해결책인지 의문

DSR 완화 역차별 논란 커져

전세시장에 또 다른 긴장감이 감돌고 있다. 1~2년 내 갚아야 할 전세보증금 규모가 300조원이 넘는다는 통계가 나와서다. 문제는 부동산 경기침체의 여파로 깡통전세와 역전세 가구 비중이 크게 높아졌다는 점이다. 정부는 이를 해소하기 위해 DSR 규제 완화 카드를 만지작거리고 있다. 하지만 DSR 완화가 부동산 시장의 문제를 해결할 수 있을지는 의문이다. 게다가 DSR 규제 완화의 역차별 논란도 일고 있다.

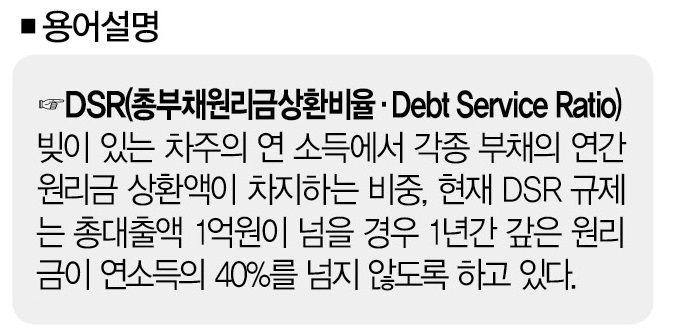

최근 DSR(총부채원리금상환비율·Debt Service Ratio)이 뜨거운 이슈로 떠올랐다. DSR 규제 완화 여부를 두고 갑론을박이 벌어지고 있어서다. 대체 DSR이 뭐기에 논란의 한복판에 선 걸까. DSR은 돈을 빌린 차주借主의 수입에서 원리금의 비중이 어느 정도인지 살펴보는 것이다.

1년에 5000만원을 버는 차주 A씨가 9000만원(5년 만기·원리금균등상환)을 연이율 5%로 빌렸다고 가정해보자. A씨가 매월 내는 원리금은 170만원, 1년으로 계산하면 2040만원이다. 이를 A씨의 소득인 5000만원으로 나누고, 퍼센트(%)로 환산하면 40.8%가 나온다. A씨가 연소득의 40%를 빚을 갚는 데 쓰는 셈이다.

DSR이 50%라면 버는 돈의 절반을 빚 상환에 사용하고 있다는 것이고, DSR이 100%가 넘어가면 1년에 버는 돈보다 부채 상환에 사용하는 돈이 많다는 걸 의미한다. 당연히 DSR 비율이 높아지는 건 좋은 징조가 아니다.

■ 가계부채 뇌관 = 정부가 DSR을 처음 언급한 건 2015년께다. 당시 주택시장에선 가계부채 논란이 일었고, 정부는 대출 규제에 나섰다. 이때 기존 DTI(총부채상환비율)보다 강력한 규제로 논의했던 게 DSR이다.

둘은 소득에서 부채상환액을 나누는 것 같지만 명확한 차이점이 있다. DTI는 대출 이자 상환액만 계산하지만 DSR은 원금과 이자를 함께 계산한다. DSR을 더 강력한 규제라고 얘기하는 이유다. 정부가 DSR이란 강력한 규제안을 꺼내든 건 가계부채가 한국경제의 뇌관으로 불릴 만큼 심각했기 때문이다.

![부동산 경기침체의 영향으로 깡통전세, 역전세 우려가 커지고 있다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202306/58193_91134_4516.jpg)

한국은행에 따르면 2003년 1분기 483조3000억원이었던 가계부채는 2015년 말 1203조1000억원으로 증가했다. 12년 사이 3배 가까이 늘어난 수치다. 가계부채 증가세는 여기서 그치지 않았다.

2016년 사상 처음으로 기준금리가 1%대(1.25%)로 떨어지면서 가계부채는 더 빠르게 증가했고, 2017년 말 1450조8000억원까지 늘어났다. 2015년 3분기부터 2017년 2분기까지 가계부채 증가율은 매분기 10%대를 웃돌았다(2017년 3분기 9.5%).

■ DSR 규제 도입 = 그러자 정부가 DSR 규제를 도입했다. 2018년 DSR 관리지표 도입을 시작으로 규제를 강화하기 시작했다. 정부는 2018년 3월 시중은행을 시작으로 2019년 6월 제2금융권에도 DSR 관리지표 기준을 도입했다. 이때까지만 해도 DSR 규제는 금융회사를 중심으로 이뤄졌다.

정부가 지금과 같은 DSR 규제를 예고한 건 2021년 4월이다. 은행 등 금융회사에 적용했던 DSR 규제를 돈을 빌리는 차주에게 직접 적용하기로 했다. 정부는 3단계의 조정 과정을 거쳐 DSR 규제 대상을 점진적으로 확대했다.

가령, 2021년 7월 신용대출 1억원을 초과한 특정 차주→2022년 7월 총대출액 2억원 초과(DSR 40%)→2023년 7월 총대출액 1억원 초과 차주(DSR 40%)로 규제 대상을 넓혔다. 이후 시행 일정을 급격하게 앞당겼다.

2단계 도입 시기는 지난해 7월에서 1월로 6개월 앞당겼고, 올해 7월이던 3단계 도입 시점은 지난해 7월로 1년이나 빨라졌다. 코로나19 국면에서 가계부채가 급격하게 증가했다는 게 이유였다. 2019년 말 1600조3000억원이던 가계부채는 2021년 말 1862조9000억원으로 16.4%(262조6000억원) 늘었다.

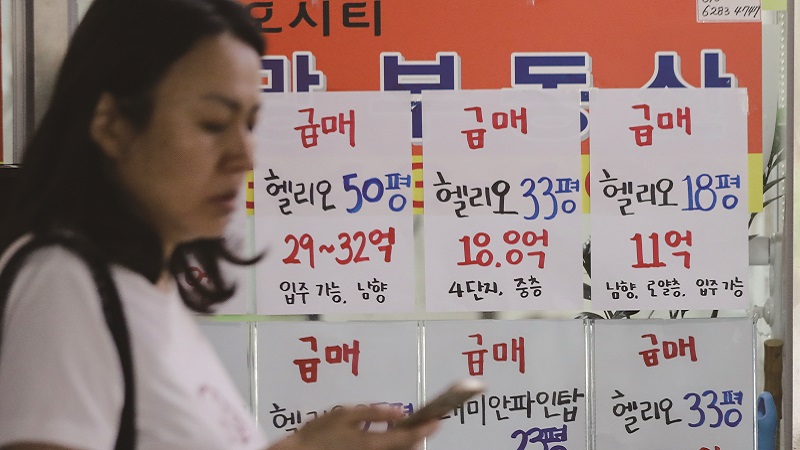

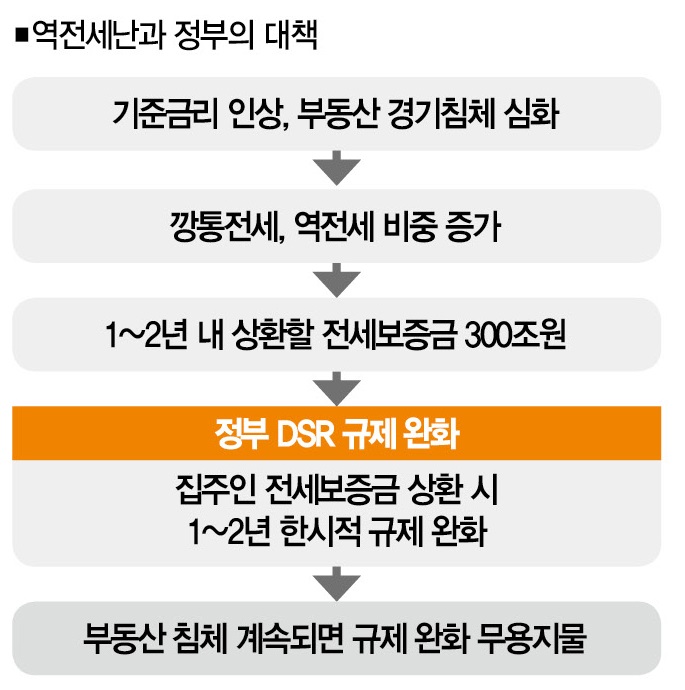

하지만 최근 DSR 규제를 완화해야 한다는 주장이 제기되고 있다. 다름 아닌 전세 대출 탓이다. 전세계약 만료로 향후 1년 안에 집주인이 돌려줘야 할 전세보증금이 300조원에 달할 것으로 조사됐기 때문이다.

문제는 2021년부터 시작한 고금리 기조와 부동산 경기침체의 영향으로 주택 매매 가격이 전세가격을 밑도는 깡통전세 우려가 커지고 있다는 거다.

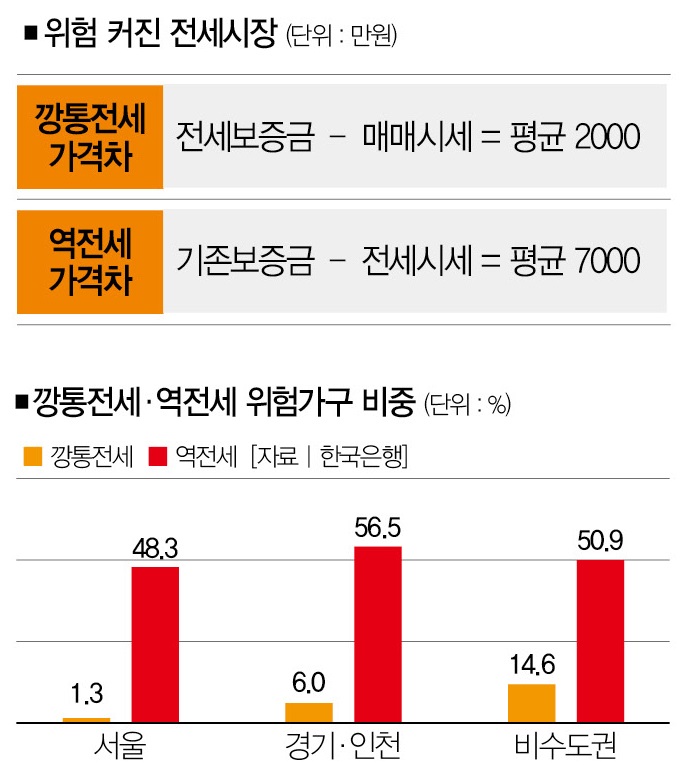

■ 역전세 우려 = 한은은 현재 전세시세가 기존 전세가격보다 낮은 ‘역逆전세’ 위험가구의 비중이 지난해 1월 25.9%(51만7000호)에서 지난 4월 52.4%(102만6000호)로 크게 높아졌다고 분석했다.

매매가격이 전세보증금보다 낮은 ‘깡통전세’ 주택의 비중도 같은 기간 2.8%에서 8.3%로 높아졌다. 새 임차인을 구하거나 집을 팔아도 전세보증금을 모두 돌려주는 게 불가능한 집주인이 그만큼 늘었다는 얘기다. DSR 규제를 완화해야 한다는 주장이 나오는 이유다.

실제로 정부는 집주인의 DSR 규제를 한시적으로 완화해 주는 방안을 준비하고 있다. 원희룡 국토교통부 장관은 “역전세가 한번에 터지는 것을 막기 위해 정부가 일시 개입하는 것”이라며 “계속 완화하는 것은 아니고, 전세보증금 반환 목적에만 쓰도록 할 것”이라고 말했다. 돌려줘야 할 전세보증금 중 부족한 금액만큼 대출을 더 해줘서 임차인이 전세보증금을 돌려받지 못하는 상황을 막겠다는 것이다. 전문가들도 DSR 규제를 한시적으로 완화할 필요가 있다고 입을 모은다.

■ DSR 완화와 역차별 논란 = 관건은 DSR 규제 완화로 깡통전세와 역전세 문제를 해결할 수 있느냐다. 대부분의 전문가는 근본 대책이 될 수 없다고 말한다. 주택가격 하락세가 계속되는 한 매매가격이 전세가격을 밑도는 깡통전세 우려가 수그러들지 않을 것이란 이유에서다.

김주호 참여연대 민생희망본부 팀장은 “대출 규제를 완화해 위기를 넘기는 것은 새 세입자에게 부담을 떠넘기는 것에 불과하다”며 “이는 대출 규제까지 완화해 부풀려진 주택가격을 떠받치는 효과만 낼 것”이라고 꼬집었다.

집주인의 DSR 규제 완화가 또다른 논란을 부추길 수도 있다. 이른바 역차별 논란이다. 정부는 지난 5월 31일부터 ‘대환대출 플랫폼’을 시행했다. 기존 대출을 조금 더 낮은 금리의 대출로 바꿀 수 있는 길을 열어준 거다.

문제는 DSR 규제에 묶인 다수의 차주에겐 대환대출이 ‘그림의 떡’에 불과하단 점이다. DSR 비중이 40%를 넘어선 차주는 대환대출 대상에서 아예 제외되기 때문이다. 정부는 부채를 조정한 후 대환대출 서비스를 이용할 수 있다고 하지만 이는 빚을 갚는 것도 힘겨운 차주에겐 쉽지 않은 일이다.

시중은행 관계자는 “DSR 규제에 막혀 대환대출을 이용하지 못하는 차주가 적지 않다”며 “대환대출 플랫폼 이용자의 불만이 높아지고 있지만, 금융당국이 이를 개선할지는 의문”이라고 말했다.

그는 “대환대출이 시급한 사람은 소득이 낮거나, DSR 비중이 높은 차주”라며 “대환대출 플랫폼의 장점이 대출 상환 여력이 비교적 높은 차주에게만 쏠리는 것 같다”고 꼬집었다. 정부의 DSR 규제 완화정책은 숱한 논란을 뒤로하고 정부가 전세시장 안정화라는 긍정적인 효과만 가져올 수 있을까.

강서구 더스쿠프 기자

ksg@thescoop.co.kr

키워드

#더스쿠프 #경제주간지 #가계부채 #DSR #총부채원리금상환비율 #대출규제 #전세 #역전세 #깡통전세 #부동산시장 #코로나19 #기준금리 #원희룡 국토교통부 장관 #대환대출 #대환대출 플랫폼개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?