[視리즈] K-팝 자화상➊

엔터주 평균 주가 상승률 73.8%

호실적, 빌보드 차트인 맞물려

증권가 목표주가도 상향 중

과거와 같은 거품 우려 없을까

거품 징후 PERㆍPBR 상당해

산업적 기반 탄탄한 것도 아냐

거품론 극복하려면 보완 시급

![K-팝은 글로벌 인기에 비해 체질이 허약하다는 평가를 받고 있다. [일러스트=게티이미지뱅크, 더스쿠프]](https://cdn.thescoop.co.kr/news/photo/202306/58020_90644_517.jpg)

# 2012년 여름, 싸이의 ‘강남스타일’이 전 세계를 강타했다. 증시에 상장된 엔터주도 ‘말춤’을 췄다. 제2, 제3의 싸이가 등장해 K-팝의 기세가 지속할 거란 기대감이 무르익었다. 하지만 강남스타일 같은 글로벌 신드롬은 쉽게 일어나지 않았다. 엔터주 상승세엔 금세 찬물이 끼얹어졌다.

# 2016년 여름, 아이돌 ‘엑소’가 중국 음원 차트를 석권하고 드라마 ‘태양의 후예’의 중국 누적 조회수가 20억회를 넘어섰다. 중국몽을 내걸고 질주하던 엔터주는 느닷없이 한한령限韓令에 부닥쳤다. 그해 미국의 고고도미사일방어체계(사드ㆍTHAAD) 한국 배치 결정에 반발한 중국 정부가 ‘한류’를 볼모로 삼은 셈이었다. 그렇게 한류는 또 꺾였다.

# 2023년 여름, 한국의 유명 아이돌이 전 세계 주류 무대를 장악했다. 엔터주가 올해 들어 놀라운 수익률을 보인 건 당연한 일이었다. “또다시 거품이 꺼지면 어쩌나”란 우려에 엔터테인먼트 업계 사람들은 ‘기우杞憂’라고 잘라 말한다. 과거 엔터주의 거품이 꺼졌을 때와 달리, 지금은 기초체력이 튼튼하다는 이유에서다.

# 정말 그럴까. 현재 주요 엔터주는 거품의 대표적 징후인 주가수익비율(PER)ㆍ주가순자산비율(PBR)이 높다. 고공행진 중인 엔터주를 움직이는 재료에 뾰족한 실체가 없다는 반론도 많다. ‘유튜브 조회 수 돌파’나 ‘빌보드 차트인’ 같은 실적과 접점이 많지 않은 이슈에 급등하고, 소속가수가 계약을 해지하거나 사회적 물의를 일으키면 투심이 순식간에 얼어붙기 때문이다.

# 그렇다고 기초체력이 기대만큼 튼튼해진 것도 아니다. 엔터테인먼트 업체들이 빠르게 성장한 건 사실이지만, 지배구조ㆍ조직문화 등은 그만큼 성숙하지 못했다는 평가가 많다. 이런 상황에서 K-팝 산업이 세계 시장에서 꽃길만 걸으리라고 장담하긴 어렵다. 엔터주, 올해 여름은 정말 다를까.

![엔터주가 급상승하면서 ‘버블 논쟁’이 일고 있다. 사진은 블랙핑크의 ‘코첼라 2023’ 공연 모습.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202306/58020_90616_2446.jpg)

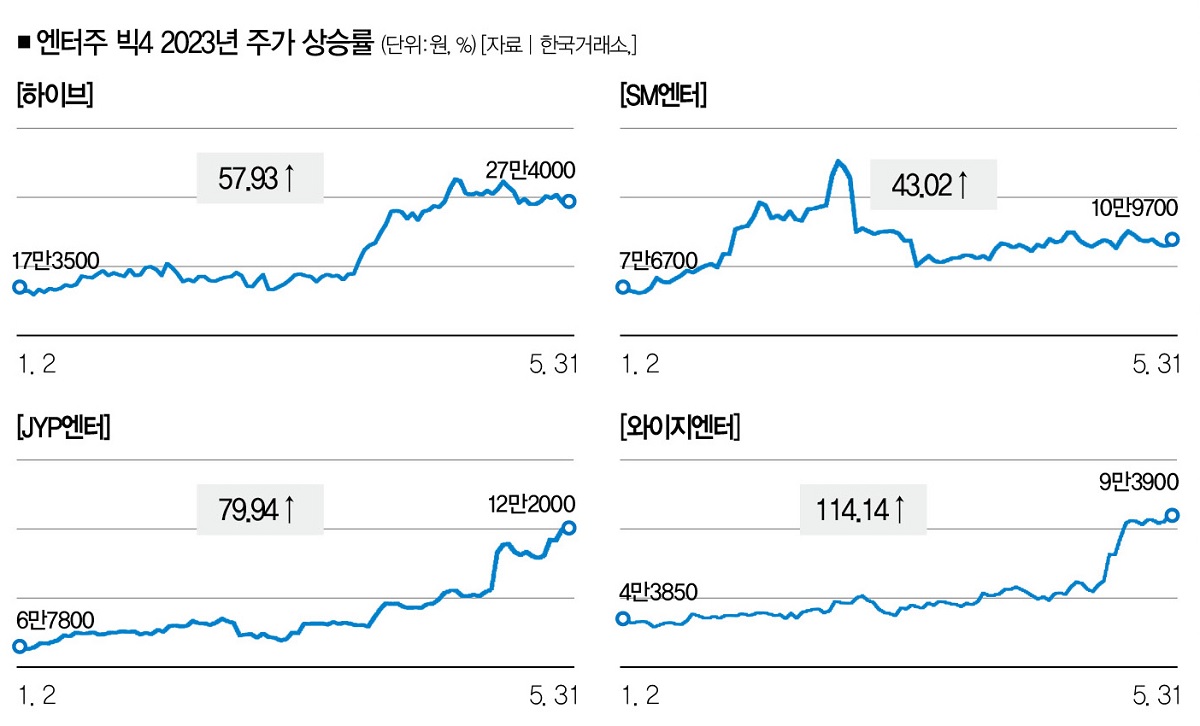

올해 엔터주株에 베팅한 투자자라면 미소 짓고 있을 공산이 크다. 호가창에 빨간불이 넘실댔을 게 뻔해서다. 올해 1월부터 5월 31일까지 ‘엔터주 빅4’의 평균 주가 상승률은 73.8%. 같은 기간 코스피지수(15.2%)와 코스닥지수(26.2%)를 훌쩍 넘어선 수치를 기록했다.

하이브는 57.9%(17만3500원→27만4000원) 상승했고, SM엔터테인먼트(SM엔터)는 43.0%(7만6700원→10만9700원) 올랐다. JYP엔터테인먼트(JYP엔터)는 6만7800원이던 주가가 12만2000원이 됐다. 상승률은 79.9%다.

와이지엔터테인먼트(와이지엔터)의 등락률은 더 극적이다. 4만3850원이던 주가가 9만3900원으로 114.1% 뛰어올라, 어느덧 10만원대 고지 달성을 앞뒀다. 이 기간 증가한 4개 회사의 시가총액 총합만 해도 8조원을 넘는다. 웬만한 코스닥 시가총액 상위권 기업의 몸집과 맞먹는 수치다.

엔터주의 상승 비결은 간단하다. 세계적으로 인정받는 레코드 순위인 ‘빌보드 차트’를 수시로 점령할 만큼 ‘K-팝’의 인기가 상당해서다. 엔터 기업의 실적도 좋다. 올해 1분기 줄줄이 기대치를 뛰어넘는 숫자를 발표했다.

최대 실적을 경신한 하이브를 보자. 매출 4106억원, 영업이익 525억원을 기록했다. 매출은 전년 동기 대비 44.0%, 영업이익은 41.6% 늘어났다. 이 회사의 핵심 아티스트인 방탄소년단(BTS)이 단체 활동을 중단한 가운데 거둔 실적이어서 더 눈에 띈다. ‘투모로우바이투게더’ ‘세븐틴’ ‘뉴진스’ 등 또다른 아이돌그룹이 BTS의 공백을 잘 메웠다.

JYP엔터는 매출 1180억원ㆍ영업이익 420억원의 1분기 실적을 공시했다. 전년 동기(매출 677억원ㆍ영업이익은 191억원)와 비교하면 매출과 영업이익 모두 두배로 커졌다. 증권가 실적 전망치(매출 976억원ㆍ영업이익 271억원)도 큰폭으로 웃돌았다.

와이지엔터의 영업이익 증가율은 497.6%에 달한다. 매출은 118.7% 늘어난 1575억원을 기록했다. SM엔터 역시 전년 동기(1694억원) 대비 20.3% 증가한 2039억원의 매출을 기록하며 성장했다.

주가 전망은 더 밝다. 증권가는 엔터주가 더 오를 것이라고 장담하면서 목표주가를 끌어올린 리포트를 쏟아내고 있다.

하이브의 목표주가는 23만8235원(3월 31일)에서 4월 28일 27만8000원으로 올랐고, 5월 31일엔 33만3667원으로 집계됐다. JYP엔터 역시 10만364원(4월 28일)이던 목표주가가 12만3267원(5월 31일)으로 껑충 뛰었다.

엔터주의 상승세를 외국인투자자가 견인했다는 점도 긍정적 전망에 힘을 실어준다. 올해 외국인투자자는 하이브(3239억원), SM엔터(1375억원), JYP엔터(3323억원), 와이지엔터(1429억원) 등을 상당한 규모로 순매수했다. 자본력과 정보력에서 개인투자자를 앞서는 이들이 베팅했다는 건 엔터주의 주가가 당분간 양호한 흐름을 보일 개연성이 크다는 얘기다.

■ 거품 분석➊ 갑론을박 = 그런데도 엔터주를 둘러싼 ‘거품론’이 고개를 들고 있다. K-팝 산업이 고성장을 일군 건 사실이지만, 기업가치가 지나치게 높은 게 아니냐는 거다. 실제로 이들 기업의 시총 순위(5월 31일 기준)를 보면 이런 의견을 제시할 만하다.

하이브는 코스피 시총 순위 27위다. KT&G, 삼성전기, SK텔레콤, 삼성화재 등 내로라하는 대기업보다 높은 순위다. 코스닥에 상장한 JYP엔터는 6위, SM엔터는 12위, 와이지엔터는 23위에 랭크했다. CJ ENM과 같은 대형 콘텐츠 기업이 이들보다 기업가치가 낮다.

엔터주가 거품에 휩싸였던 선례도 있다. 가수 싸이가 ‘강남스타일’을 통해 난공불락이라고 여겼던 북미시장과 유럽시장을 뚫으며 성공신화를 써 내려갔던 2012년에도 국내 엔터주는 일제히 폭등했다. 하지만 후속 히트곡이 나오지 않으면서 거품이 금세 꺼졌다. 엔터주가 한류韓流 바람을 타고 각광받던 2016년 미국의 사드 한국 배치 결정에 중국이 반발하면서 발동한 ‘한한령限韓令’에 거품이 걷힌 경험도 있다.

물론 ‘이번만은 다르다’며 버블로 단정할 수 없다는 목소리도 만만치 않다. 한두명이 아닌 여러 아티스트가 세계에서 주목받고 있을 만큼, K-팝 산업 자체가 ‘글로벌 스케일’로 성장했다는 이유에서다. 과거와 달리 엔터 기업의 체질이 탄탄해졌다는 반론도 있다. 인수ㆍ합병(M&A)이나 대형화를 통해 규모의 경제를 꾀하기 시작했다는 거다.

박수영 한화투자증권 애널리스트는 “K-팝의 글로벌 침투율은 현재 4% 남짓”이라며 “추가로 커질 수 있는 시장 규모는 지금의 24배 이상으로 보인다”고 설명하기도 했다. 엔터주의 가파른 성장을 견인할 만한 모멘텀이 상당하다는 주장이다.

■ 거품 분석➋ 빅4의 PERㆍPBR = 거품론이 옳고 그른지를 따지려면 기업가치를 냉정하게 측정해야 한다. 대표적인 주가 평가가치 지표인 주가수익비율(PER)과 주가순자산비율(PBR)의 관점에서 보면 엔터주 빅4의 주가는 ‘거품’이다. 네 종목의 평균 PER은 90배에 달했다(5월 31일 기준).

PER은 주가수익비율은 주가를 주당순이익으로 나눈 수익성 지표다. 기업이 벌어들인 돈과 견줘 주가가 어느 수준에 형성됐는지를 알 수 있다. PER이 1배를 넘으면 기업이 영업활동으로 벌어들인 이익보다 주가가 더 높게 평가됐다는 걸 뜻한다. PER이 90배라는 건 기업 순이익이 90원이면, 주가는 1만원이라는 거다. 코스피지수 평균(13.57배)과 코스닥지수 평균(42.96배) 수배에 달하는 수준이다.

![엔터주의 평가가치 지표는 상당히 높은 수준이었다.[사진=뉴시스]](https://cdn.thescoop.co.kr/news/photo/202306/58020_90619_2832.jpg)

기업별로 보면 하이브의 PER이 216.6배로 가장 높았고, 다음은 JYP엔터(59.83배), 와이지엔터(51.37배), SM엔터(32.36배) 순이었다. SM엔터의 PER은 빅4 중 유일하게 코스닥지수의 평균보단 낮았지만, ‘거품’이 없다는 건 아니다. 증권가에선 통상 PER이 20배를 넘으면 고평가 종목으로 분류한다.

고평가 종목을 찾는 데 주로 사용하는 지표인 PBR의 수준도 상당했다. 주가를 1주당 순자산으로 나눈 PBR은 기업이 보유한 순자산 대비 주가 수준이 어떤지를 보여준다. 가령 어떤 기업의 순자산이 100억원이고, 시가총액이 200억원이라면 이 회사의 PBR은 2배가 되는 식이다. 기업 입장에선 순자산이 많을수록 투자여력이 상당하다는 건데, 이런 면에서 PBR은 기업의 미래 성장동력과 주가의 관계를 가늠할 수 있는 지표로 꼽힌다.

하이브의 PBR은 4.09배, SM엔터는 3.72배, 와이지엔터 4.24배였다. 코스피지수의 평균 0.98배, 코스닥지수의 평균인 2.00배를 훌쩍 넘는 수준이었다. 특히 JYP엔터는 13.43배로 유독 높은 PBR을 보였다. JYP엔터의 주가가 기업 장부가치의 13배만큼 평가받고 있다는 얘기다.

■ 거품 분석➌ 위험요인 = 물론 이 지표에 엔터주의 미래 가치가 담긴 건 아니다. PER이 몇배든 PBR이 어떻든 엔터 기업이 어마어마한 수익을 창출한다면, 지금의 거품론은 해프닝으로 끝날 게 분명하다. PERㆍPBR이 거품을 가리키고 있더라도 과감히 베팅하는 게 성장주 투자 묘미기도 하다.

다만 엔터산업 주변에 숱한 돌발변수가 도사리고 있다는 건 위험요인이다. 무엇보다 특정 아티스트를 둘러싼 수익 의존도가 너무 높다. 사건ㆍ사고에 주가에 영향을 미칠 만한 루머도 툭하면 터진다. 지난 6월 1일 SM엔터의 주가는 전 거래일 대비 7900원(-7.2%) 내린 10만1800원에 거래를 마쳤는데, 핵심 아티스트인 ‘엑소’의 일부 멤버가 전속계약 해지를 통보했다는 소식 때문이었다. 장중엔 10만600원까지 떨어지면서 10만원선이 위협받기도 했다.

지난해 6월 14일엔 BTS가 단체 활동을 잠정 중단하겠다고 밝히자 이튿날 하이브의 주가가 24.87% 급락했다. 일부 하이브 직원은 이를 업무 과정에서 인지하고 보유 주식을 내다 팔면서 자본시장법 위반 혐의로 최근 검찰에 송치되기도 했다.

이 직원들도 BTS의 활동 중단이 하이브 실적과 주가에 악영향을 미칠 것으로 확신했다는 거다. 와이지엔터 역시 2019년 8월 ‘클럽 버닝썬 사태’가 커지면서 주력 아티스트인 ‘빅뱅’의 활동 여부가 불투명해지자 연초 4만~5만원대를 넘나들던 주가가 1만원대로 추락했다.

K-팝이 글로벌 시장에서 지금과 같은 인기를 계속 누리리란 보장도 없다. 김정섭 성신여대(문화산업예술학) 교수는 “엔터산업의 부흥을 이끌고 있는 건 시스템이 아니라 아티스트이고, 마찬가지로 산업의 가장 큰 리스크 역시 아티스트”라면서 “현재 K-팝 산업이 놀라운 성과를 거두고 있고 기회 요인이 많은 것도 사실이지만 성장세를 추세적으로 이어가기 위해선 산업적으로 보완할 게 많은 상황”이라고 설명했다.

엔터테인먼트 업계 관계자 역시 “엄밀히 따지면 K-팝의 인기라기보단 한국 아이돌이 세계에서 통하고 있는 건데, 그런 실력 있는 아이돌을 키워내는 데까진 시간이 오래 걸리고 변수도 많아 지금의 성과만 두고 장기 성공을 장담하는 건 바람직하지 않다”면서 “특히 글로벌 음악 산업 자체가 특정 국가나 국경이 희미해지는 추세여서 K-팝만 독야청정 잘나가진 않을 것”이라고 지적했다.

김다린 더스쿠프 기자

quill@thescoop.co.kr

개의 댓글

댓글 정렬

그래도 삭제하시겠습니까?